*Вижте също: Индикатори за търговия на InstaForex за S&P 500 (SPX)

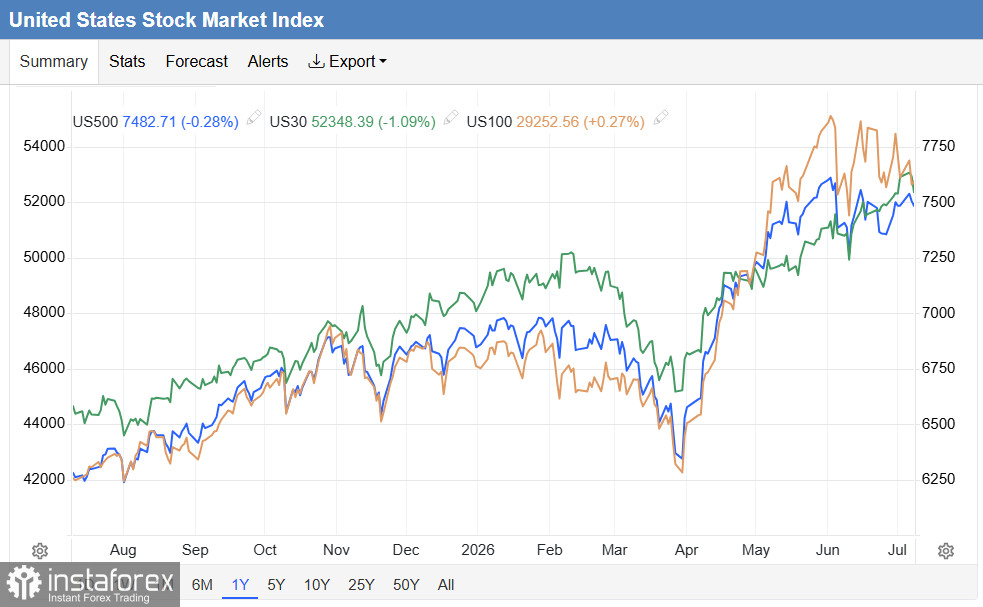

Индексът S&P 500 затвори сесията в сряда със спад от 0.3% до 7 467.00 пункта, притиснат между нова ескалация на геополитическото напрежение и ястребовите сигнали от Федералния резерв. Изявлението на президента на САЩ Доналд Тръмп, че примирието с Иран е приключило, изтласка Brent над $80 за барел и възроди опасенията за инфлацията. Индексът показа изразена разнопосочна динамика: девет от 11-те сектора приключиха на червено, докато енергийният и технологичният бяха единствените печеливши, подкрепени от поскъпването на петрола и специфични за сектора новини при полупроводниците.

В ранната търговия в четвъртък и преди отварянето на пазара в САЩ фючърсите върху S&P 500 (SPX) се опитват да възстановят позиции, като нарастват с около 0,3% и се търгуват близо до 7 500,00. Пазарите получават подкрепа от стабилизирането на цените на петрола и техническото възстановяване в технологичния сектор след информации, че Китай може да позволи на водещи компании в областта на AI да купуват ограничен брой чипове Nvidia H200. Въпреки това икономистите предупреждават, че стагфлационният фон се запазва: по-високите цени на енергията могат отново да ускорят инфлацията и да принудят Федералния резерв да пристъпи към по-бързо затягане.

Фундаментален фон: ястребови минути на FOMC и секторна дивергенция

Минутите от заседанието на FOMC потвърждават несъгласие

Публикуваните в сряда минути от заседанието на FOMC през юни разкриха нарастващо разногласие между официалните лица по време на първата среща на Kevin Warsh като председател. Няколко участници са видели основания за повишение на лихвения процент още през юни, но в крайна сметка и 12-те членове на FOMC са гласували единодушно за запазване на целевия диапазон на 3.50–3.75%. В документa се отбелязва, че възходящите рискове за ценовата стабилност остават повишени, докато низходящите рискове за пазара на труда донякъде са намалели.

Засилваща се секторна дивергенция

В сряда девет от единайсетте сектора в S&P 500 затвориха на по-ниски нива. Материали (-2.49%), финансови (-1.92%) и имоти бяха най-слабите по представяне, докато енергетика (+1.45%) и технологии (+1.44%) изпревариха пазара. Както отбелязва Deutsche Bank, този модел отразява стагфлационна среда, в която акциите страдат и от двете страни на Атлантика, а движенията при чипакциите рязко се разминават с по-широкия пазар.

Техническа моментна снимка

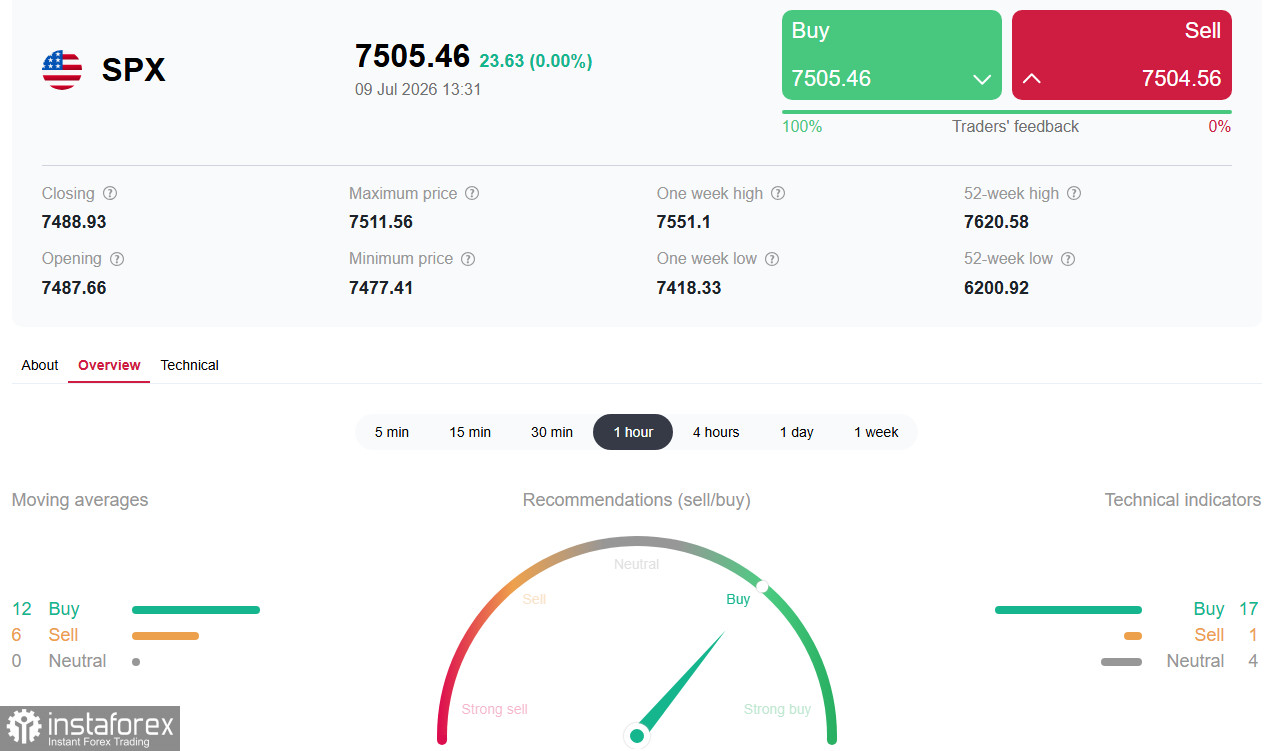

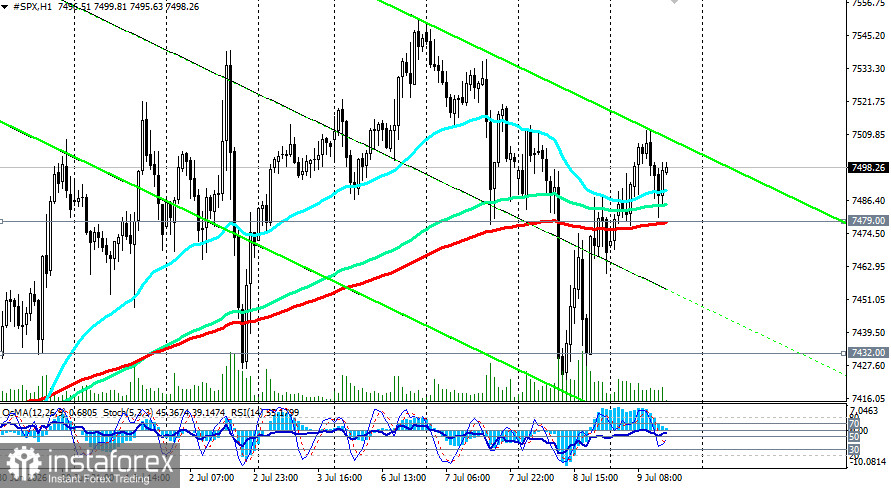

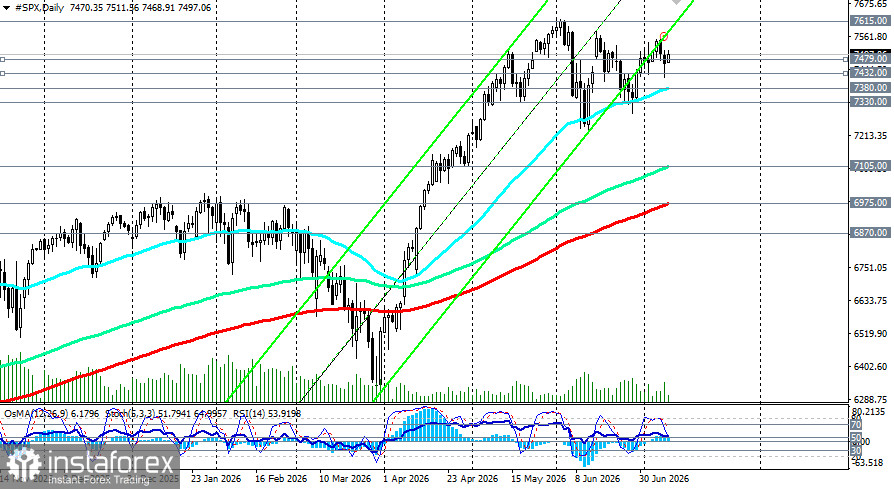

От техническа гледна точка S&P 500 се търгува във фаза на консолидация в диапазоните 7 430,00–7 550,00 и по-широкия 7 380,00–7 600,00, като балансира между възходящи и низходящи сигнали.

Индексът се търгува над 50-периодната EMA (7 380,00) и 200-периодната EMA (6 975,00), което подкрепя виждането, че средносрочният възходящ тренд остава непокътнат. В същото време ценовото движение се консolidира близо до горната граница на симетричен триъгълник, което предполага възможност както за пробив нагоре, така и за връщане към нивата на подкрепа.

- RSI (14) на дневна графика е в неутрална зона (малко над 50), което показва, че пазарът не е нито прекупен, нито препродаден, с леко възходящ уклон.

- OsMA и Stochastic дават смесени сигнали: OsMA остава възходящ, но показва отслабващ импулс; Stochastic е излязъл от зоната на прекупеност и се насочва към зоната на препродаденост, без все още да е навлязъл в нея.

Ключови нива

- Непосредствено съпротивление: 7 550,00 и 7 600,00.

- Непосредствена подкрепа: 7 479,00 (200 EMA на 1-часова графика), 7 432,00 (200 EMA на 4-часова графика), 7 400,00, 7 380,00 (50 EMA на дневна графика).

*Виж също: S&P 500 (SPX): сценарий за 9 юли 2026 г.

В обобщение, техническата картина подкрепя запазването на възходящия тренд, но смесените сигнали от осцилаторите и близостта до ключовото ниво на съпротива при 7 600,00 увеличават вероятността от корекция.

Ключови събития за следене

Дата | Събитие | Прогноза / Очакване | Очакван ефект върху S&P 500 |

9 юли | Седмични първоначални молби за помощи при безработица | — | Силен отчет = натиск върху пазара; слаб = подкрепа |

14 юли | Данни за инфлацията в САЩ (CPI) | — | Ускоряване на инфлацията = натиск; забавяне = подкрепа |

През седмицата | Геополитически развития | — | Ескалация = натиск; деескалация = подкрепа |

Заключение и препоръки за инвеститори

S&P 500 се намира на пресечната точка между стагфлационна среда и нарастващо секторно разминаване. Ястребовите минути на FOMC и новата геополитическа ескалация създават несигурност, но все още силният технологичен сектор и надеждите за благоприятни данни за инфлацията могат да ограничат спада.

Прогнозите на банките се разминават:

- BofA остава с корективна нагласа за третото тримесечие и посочва потенциално движение към 7 120–6 970.

- Tom Lee от BitMine е с възходяща перспектива и прогнозира S&P 500 на 8 000 до края на годината, позовавайки се на преоценка на пазара и силни корпоративни печалби.

За краткосрочни трейдъри: приоритизирайте къси позиции при пробив под 7 470 с цели при 7 380–7 280. Обмисляйте дълги позиции само при потвърдено затваряне над 7 530–7 540, подкрепено от фундаментални фактори.

За средносрочни инвеститори: заемете изчаквателна позиция до публикуването на CPI на 14 юли и до изясняване на геополитическата обстановка. Корекция в посока 7 380–7 300 може да се използва за увеличаване на дългите експозиции, при условие че структурните опори остават налице (стабилни печалби, продължаващи инвестиции в AI).

Управление на риска: останете предпазливи предвид повишената волатилност. Използвайте стоп-лос поръчки и следете внимателно геополитическите развития и данните за инфлацията в САЩ.