По-добре крехък мир, отколкото добър скандал. Изглежда, че японските власти са осъзнали това и вместо да влизат в поредна битка с пазара чрез продажби на щатски долари, са решили да поемат по различен път — като призовават местните пари да се върнат у дома.

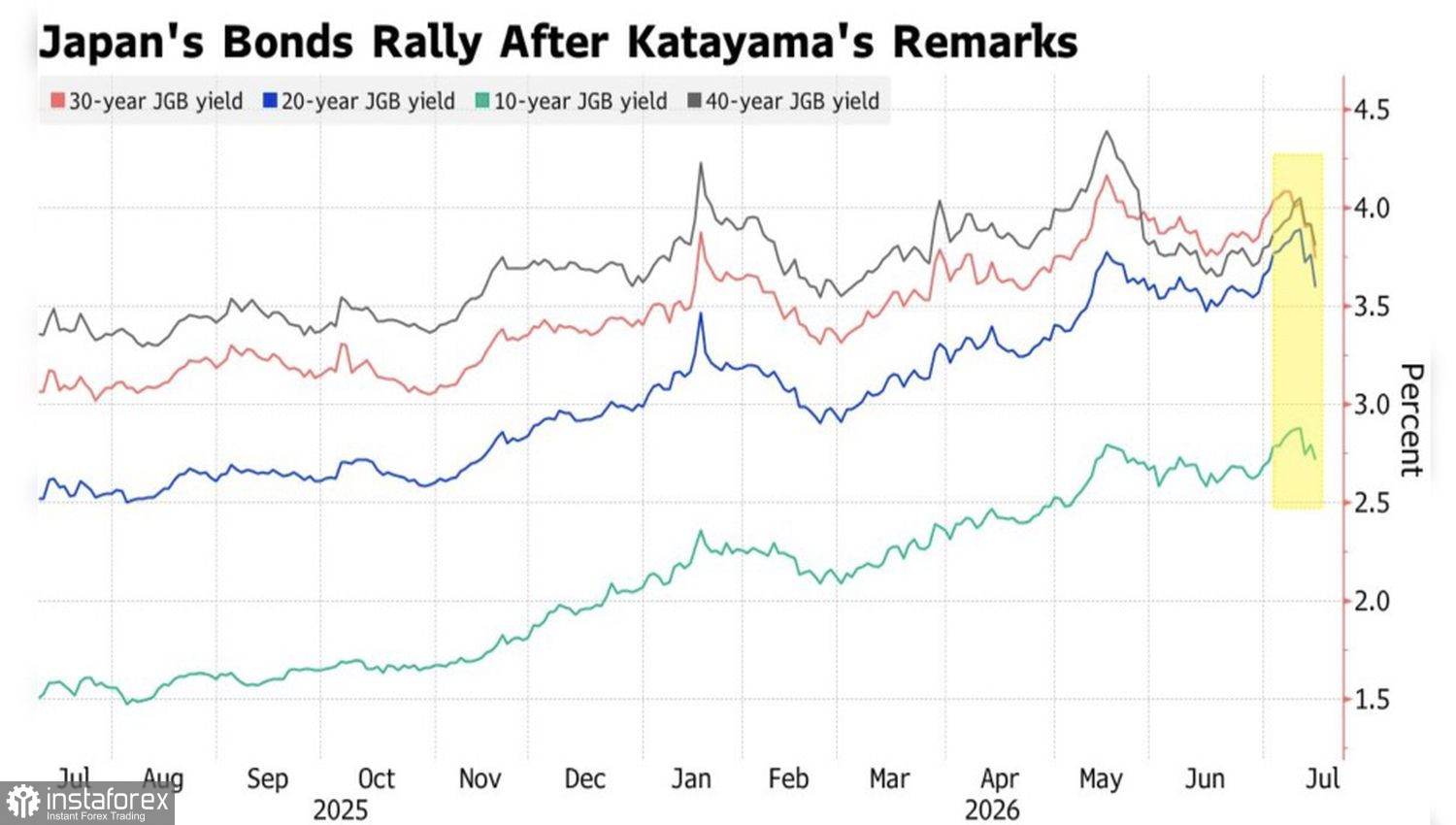

В края на юни йената достигна 40-годишно дъно спрямо щатския долар, което вече не е еднократен епизод, а логичен резултат от съчетанието между свръхниските лихви на Bank of Japan и експанзионистичната фискална политика на премиера Sanae Takichi. Валутните интервенции в края на април струваха на хазната близо 74 млрд. щатски долара, но ефектът се оказа краткотраен. Трейдърите спокойно калкулират поскъпване на USD/JPY до 165 — което е с около 1,6% над текущите нива. Инвеститорите, иронично, отбелязват, че Токио всеки път обещава да действа „при необходимост“, но често се ограничава само с думи.

Динамика на доходността по японските облигации

Този път финансовият министър Сацуки Катаяма реши да действа не с думи, а с различен вид постъпка. Тя призова големите пенсионни фондове, включително гиганта GPIF с активи за 1.8 трилиона долара, да увеличат инвестициите си в местни активи. Според Societe Generale фондът има възможност да изкупи до £12.3 трилиона (76 милиарда долара) в японски държавни облигации, без да променя структурата на портфейла си. Пазарът реагира с поскъпване на йената и JGBs.

Въпреки това е твърде рано мечките при USD/JPY да празнуват победа. Инвеститорите по принцип са съгласни, че пренасочването на капитали обратно в страната може да създаде дългосрочен източник на търсене на облигации и валута. В краткосрочен план обаче пазарите са много по-загрижени за лихвения диференциал и продължаващата carry trade стратегия – подход, при който капитал се заема евтино в йени, за да се инвестира в по-високодоходни активи в чужбина. Всяка от тези продажби увеличава предлагането на йени на пазара и понижава нейния обменен курс.

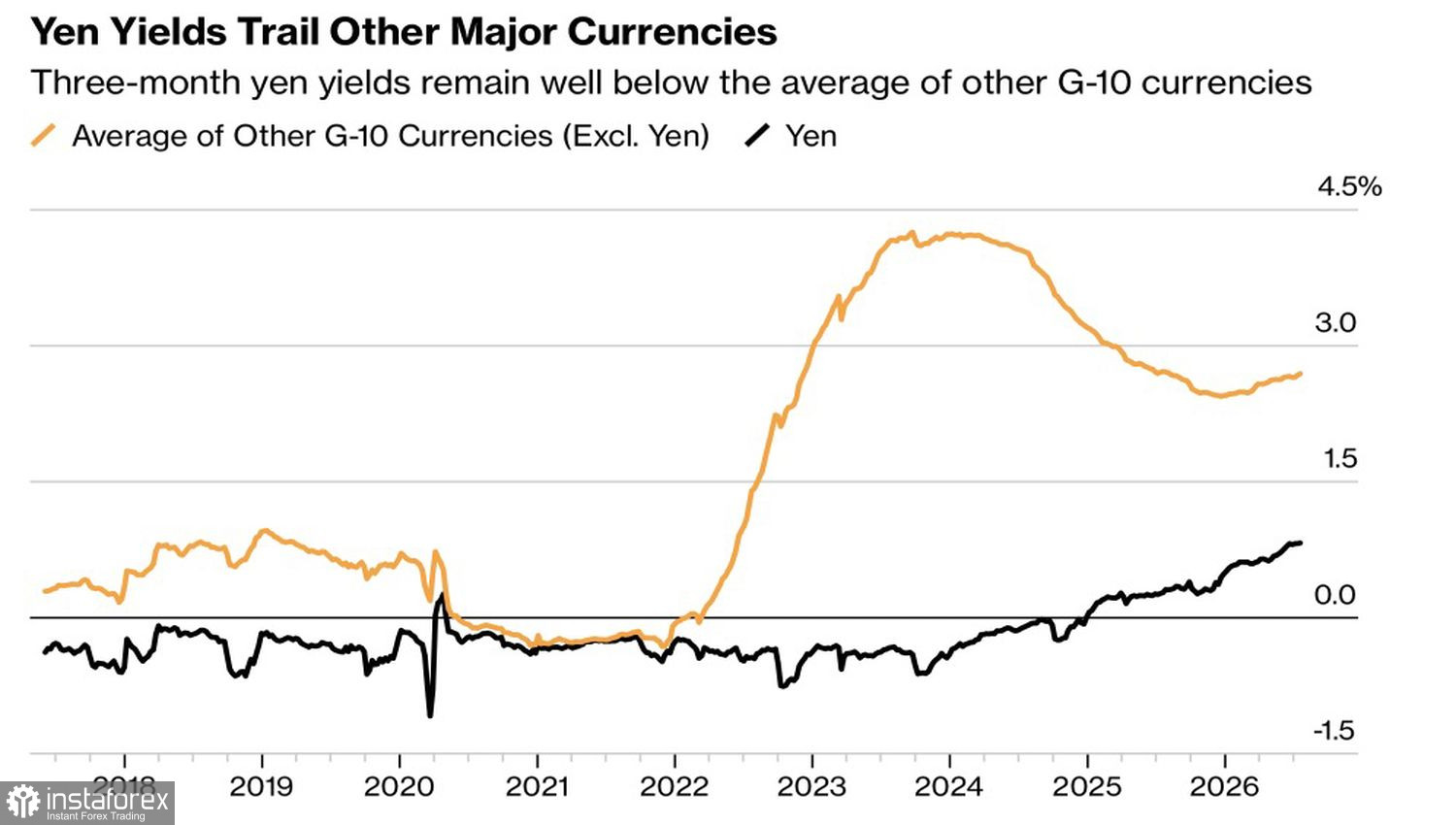

Динамика на йената и средни нива на G10 валутите

BoJ постепенно повишава лихвените проценти, започвайки от 2024 г., докато нормализира своята политика. Въпреки това базовият лихвен процент от 1% изглежда блед в сравнение с 4,35% в Australia и диапазона 3,50–3,75% в U.S. — разликата е твърде голяма, за да се откажат спекулантите доброволно от йената като валута за финансиране.

Katayama подчертава, че Министерството на финансите не може да диктува инвестиционните решения на GPIF; промените ще трябва да почакат за съществен напредък в стратегията за растеж на Япония. Според мен идеята изглежда добре на хартия, но докато BoJ действа постепенно, а Tokyo продължава да увеличава бюджетните разходи, е малко вероятно carry trader-ите да се откажат от обичайния си стремеж към доходност.

Готов ли е пазарът да повярва на обещания вместо на реални покупки?

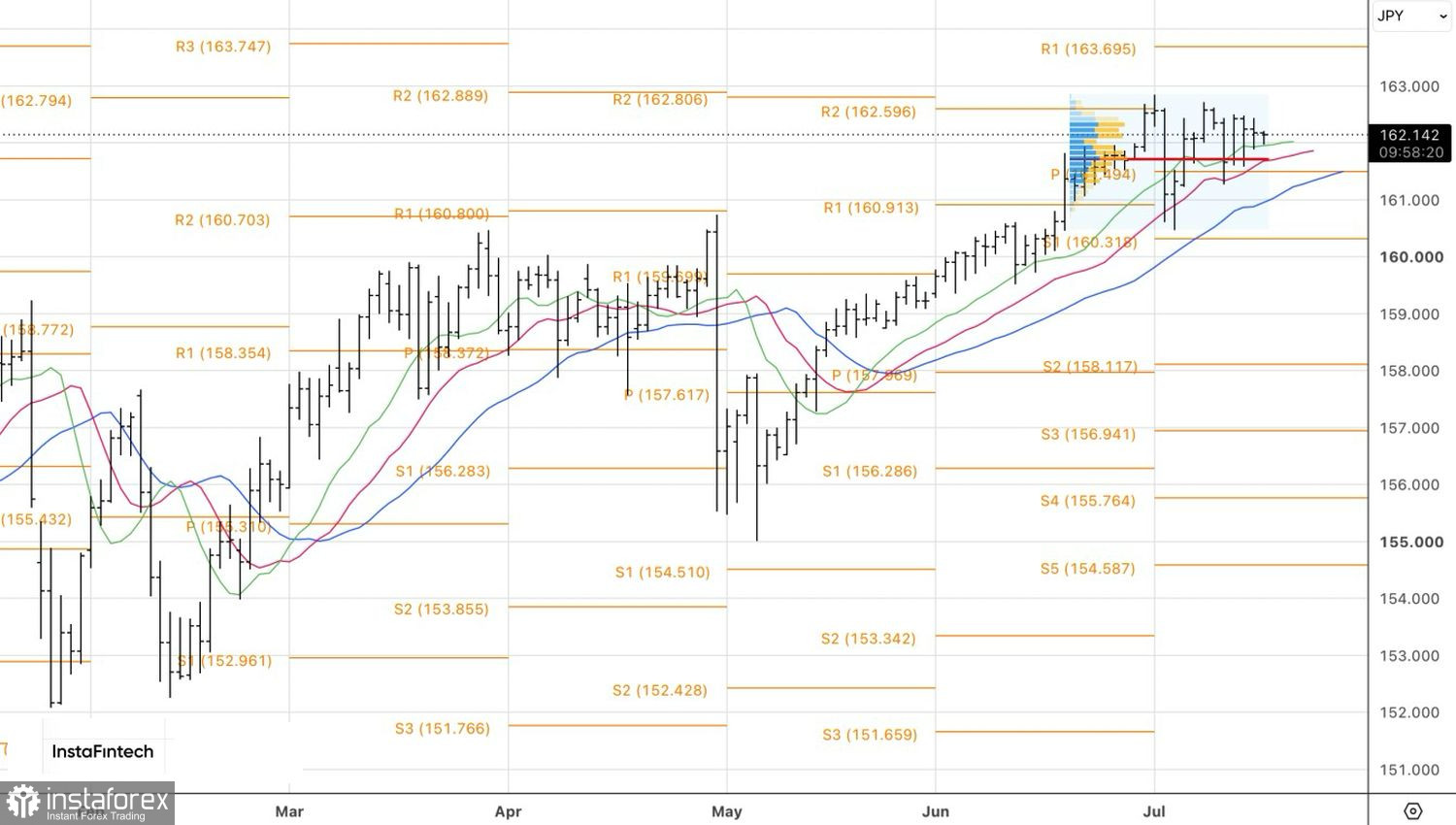

Технически, на дневната графика USD/JPY се намира в краткосрочна консолидация в рамките на диапазона 161.60–162.50. Пробивът на долната граница ще даде основания за откриване на къси позиции, докато горната граница ще подкрепя дългите позиции. По-агресивна стратегия включва изиграване на вътрешния бар чрез поставяне на две чакащи поръчки: за покупка от 162.40 и за продажба от 161.85.