Poslední zářijový týden naplno ukázal, jak na trzích rostou obavy. Na rozdíl od plánů Fedu investory čeká období nejistoty ohledně vyhlídek na realizaci těchto plánů.

Předchozí měsíc byl označen za "neúspěšný" měsíc pro nákup akcií, což se za poslední dva roky potvrdilo pouze jednou v roce 2020. Lze připomenout, že akciové trhy, především v Americe, v letech 2019 a 2018 rostly. Proto takové interpretace bereme s určitou skepsí. Domníváme se, že příčinou poklesu poptávky po akciích společností v letošním a loňském roce byla situace s pandemií covid-19, která zachvátila celý svět a která vyústila v kolaps globální ekonomiky, a také letošní vynucené rozhodnutí Fedu zahájit proces normalizace měnové politiky.

Co lze očekávat na trzích od začátku října, když září skončilo?

Domníváme se, že vysoká volatilita bude pokračovat i tento týden a hlavním důvodem bude zveřejnění ekonomických statistik především z USA. Vzhledem k nerovnováze mezi potřebou omezit příliv dolarové likvidity do finančního systému prostřednictvím odkupů aktiv a následně výhledovým zvýšením úrokových sazeb kvůli vysoké inflaci za posledních 13 let a slabé situaci na trhu práce investoři nechápou, jaký postoj zaujme americký regulátor.

Již dříve předseda Fedu J. Powell informoval trhy o důležitosti stimulace zaměstnanosti v zemi, na níž závisí hospodářský růst. Zároveň však hovořil také o vysoké inflaci, která se zřejmě bude držet poblíž současných úrovní po neurčitou dobu, a o rozhodnutí banky začít snižovat objem odkupů aktiv, které by měly skončit v polovině příštího roku. Zde je třeba upozornit na paradoxní povahu celého tohoto obrazu. Zlepšení stavu trhu práce vyžaduje stimulaci podniků k vytváření většího počtu nových pracovních míst, ale vysoká inflace je nutí tyto pobídky omezovat, což je pohyb opačným směrem. Zdá se, že právě tato situace je příčinou růstu volatility na trzích v prostředí nejistých vyhlídek.

Očekáváme, že tento faktor bude v příštím týdnu dominovat, což znamená, že vysoká volatilita na trzích bude pokračovat se všemi z toho plynoucími důsledky. Stojí za zmínku, že obnovení růstu výnosů státních dluhopisů jasně ukazuje zvýšený dopad této nejistoty.

Dnes budou zveřejněny důležité složky americké inflace, konkrétně hodnoty základního indexu cen osobní spotřeby. Očekává se, že ukáže pokračování tempa růstu na úrovni 3,6 % v meziročním vyjádření, zatímco srpnové údaje vykáží pokles z 0,3 % o měsíc dříve na 0,2 % v měsíčním vyjádření. Pokud se ukáže, že údaje tohoto ukazatele jsou nižší než prognóza, a to se týká především hodnoty za srpen, pak to může na trhy přinést vlnu dočasného optimismu a podpořit poptávku po rizikových aktivech. Růst indexu nad prognózu samozřejmě povede k nové vlně výprodejů a lokálnímu posílení amerického dolaru.

Předpověď dne:

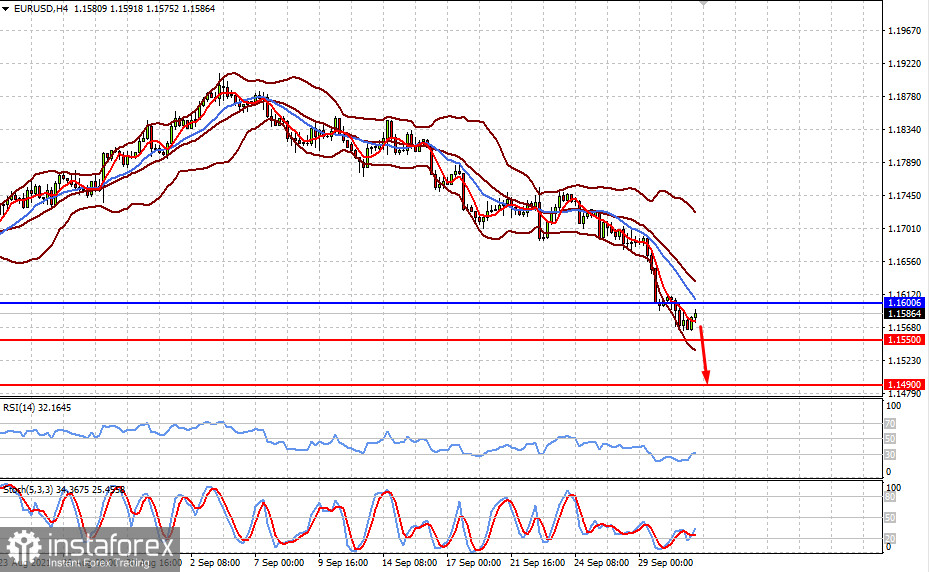

Pár EUR/USD zůstává pod tlakem. Obchoduje se pod úrovní 1,1600 a očekává se jeho další pokles na 1,1550 a poté na 1,1490, pokud údaje o složkách spotřebitelské inflace vzrostou.

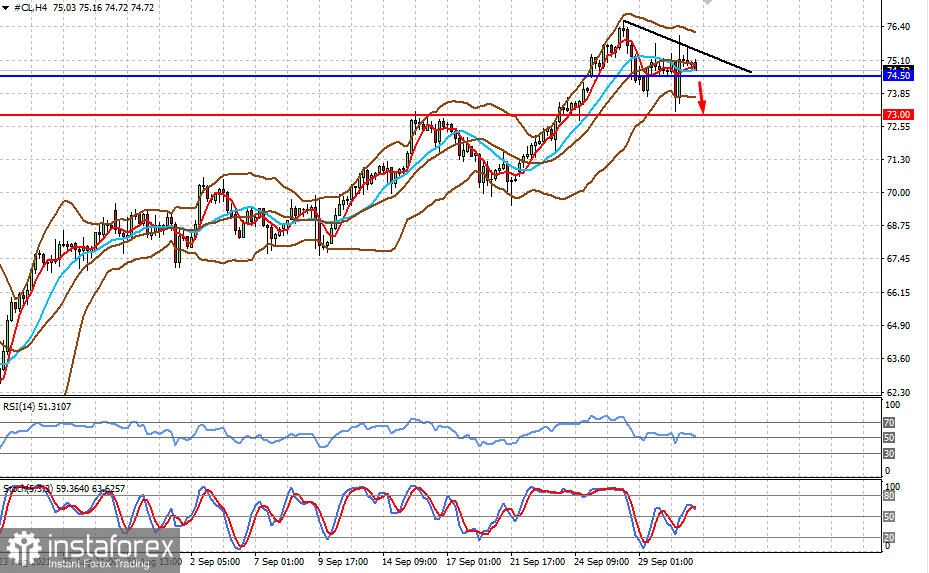

Ceny ropy WTI mohou nadále klesat, pokud se OPEC+ rozhodne zvýšit těžbu. Na této vlně povede pokles ceny pod 74,50 k jejímu dalšímu poklesu na 73,00.