Trhy se stále naplno věnují tématu očekávaného zvýšení úrokových sazeb Fedu, které již minulý týden vedlo k poklesu amerických akciových indexů.

Nový týden však může náladu na trzích obrátit vzhůru nohama, a způsobit tak buď pullback opačným směrem, anebo pouze zvýšení prodejů.

Proč se to může stát a jaké jsou důvody tohoto pravděpodobného chování investorů?

Po prosincovém oznámení J. Powella, že Fed začne v roce 2022 zvyšovat úrokové sazby, a jeho prohlášení ze začátku tohoto měsíce, že by sazby mohly být zvýšeny ne třikrát, jak sliboval, ale čtyřikrát, a to v prostředí silné inflace, trhy propadly zoufalství a očekávání prvního zvýšení nákladů na půjčky se přesunulo z období poloviny léta na březen.

Na tomto pozadí postupně rostly výnosy státních dluhopisů. Výnos benchmarkového desetiletého dluhopisu T-Note pospíchal k hranici 2,0 %. To vedlo k poklesu poptávky po vypůjčených penězích a v důsledku toho k poklesu nákupů spekulativních investorů akcií firem, což způsobilo výprodeje na americkém akciovém trhu.

V úterý začne velmi důležité zasedání týkající se měnové politiky Fedu. Změnu sazeb neočekáváme, ale sdělení banky zveřejněné po zasedání, stejně jako projev J. Powella na tiskové konferenci, mohou výrazně změnit náladu na trhu. Pokud banka opět vyjádří naději, že inflace zpomalí a poté začne postupně klesat, pak to nepochybně poslouží jako základ pro obrat na trzích. Důvodem pro takovou rétoriku Fedu a Powella mohou být prosincové údaje o inflaci zveřejněné na začátku ledna, které ukázaly silné zpomalení růstu její měsíční hodnoty v prosinci.

Proč může Fed těchto údajů zítra využít a zmírnit svou rétoriku?

Již dříve bylo poukázáno na to, že zvyšování úrokových sazeb v podmínkách současné americké krize je jako smrt. Ekonomice to jednoduše zasadí tvrdou ránu a povede to k nové vlně krizí a sociálních otřesů na pozadí pandemie covid-19 . Prudké zvýšení úrokových sazeb způsobí ekonomice a finančním trhům šok. Rostoucí výnosy zvýší náklady na obsluhu dluhu a v dlouhodobém horizontu mohou dokonce vyvolat platební neschopnost (tzv. default). Na této vlně se prohloubí i geopolitické problémy. Proto se regulátor může upnout k naději na zpomalení inflace a pokusit se odložit zahájení zvyšování sazeb. Naznačit to může již zítra na základě výsledků zasedání.

Skutečnost, že je takový scénář reálný, plně naznačuje dynamika měnového trhu. Dolarový index ICE stále zůstává v úzkém rozpětí a konsoliduje se poblíž hranice 96 b. Kromě toho výnosy státních dluhopisů zaznamenaly ke konci minulého týdne korekční pokles.

Pokud tedy Fed a Powell jasně řeknou, že míra inflace může s načasováním zvyšování sazeb kvůli poklesu zpomalit, bude to důležitý signál pro ukončení korekce na akciových trzích, především v USA, a následně pro lokální zvýšení poptávky po akciích firem. V takovém případě dojde k poklesu výnosů státních dluhopisů a americký dolar bude pod tlakem.

Pokud však obsah bankovního shrnutí a Powellova projevu žádné změny nevykáže, pak se trhy dočkají opaku výše uvedeného obrázku.

Prognóza dne:

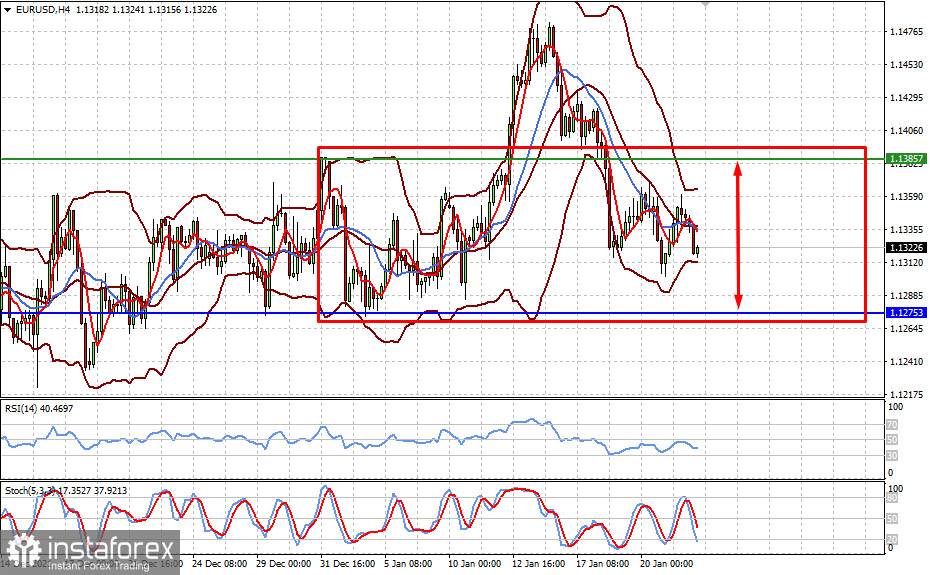

Očekává se, že měnový pár EUR/USD zůstane až do zasedání Fedu v rozmezí 1,1275–1,1385.

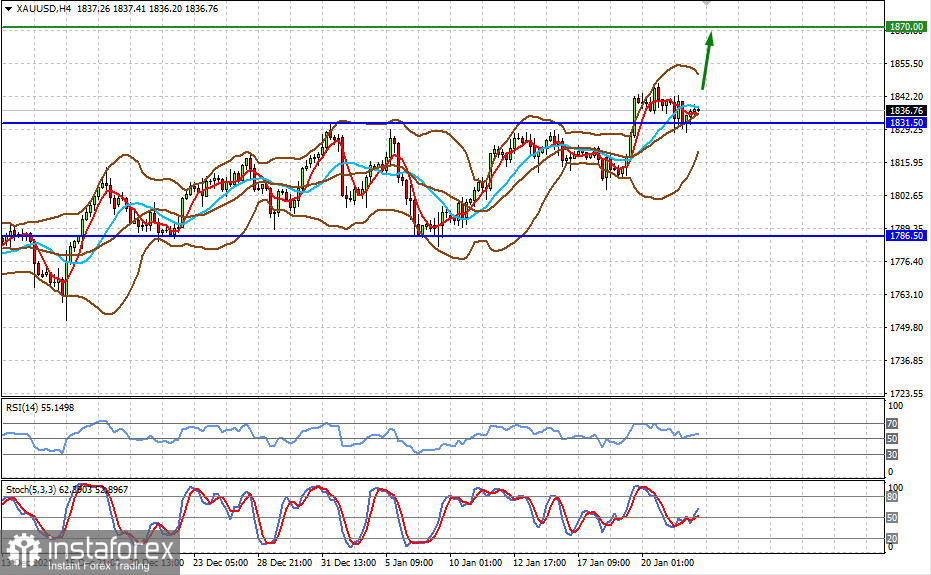

Spotové zlato stálo před možným růstem na 1 870,00 po zasedání Fedu na místě.