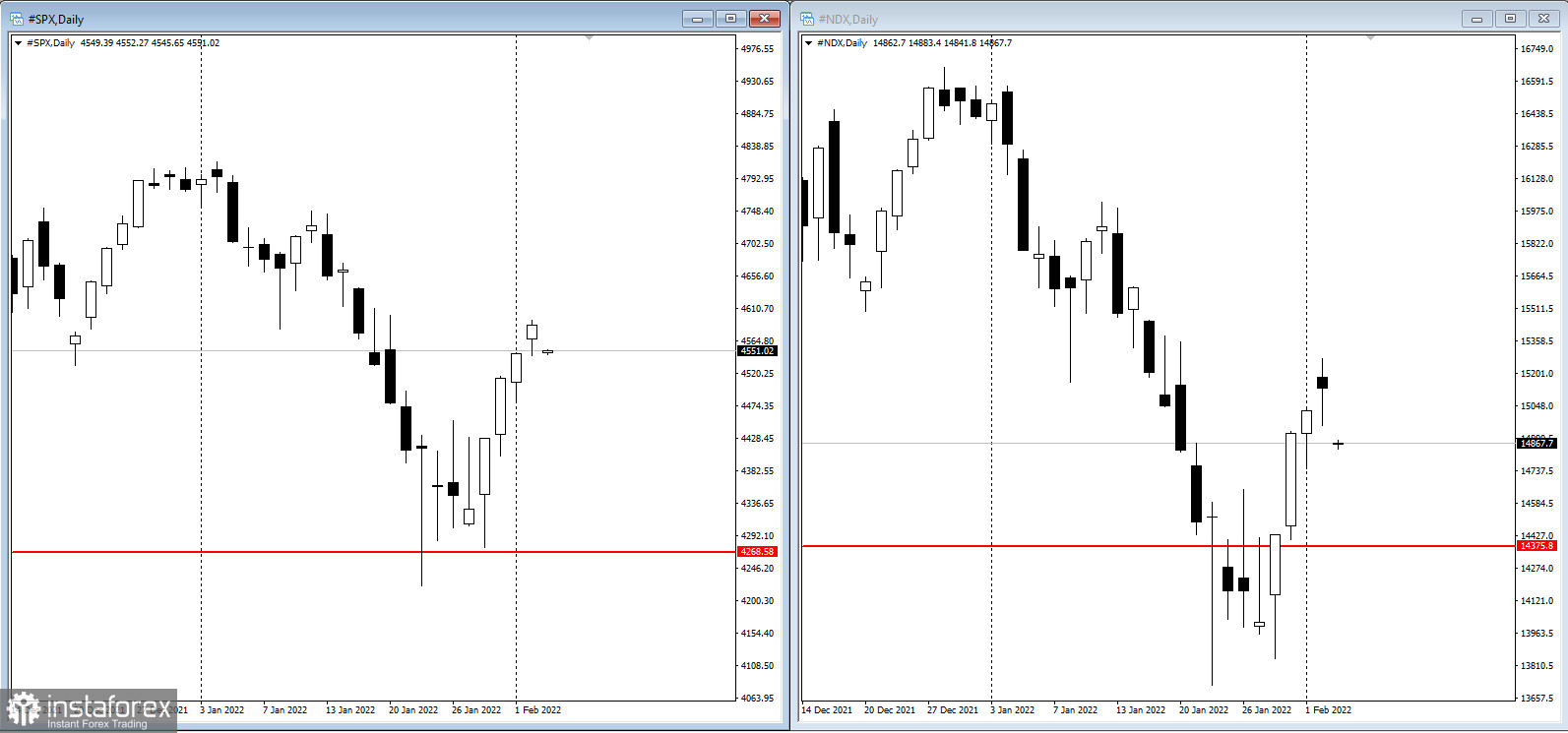

Americké akcie zaznamenaly největší čtyřdenní rally od roku 2020 díky tomu, že investoři obnovili obchody s technologickými akciemi. Index S&P 500 vzrostl o 0,6 %, zatímco technologický Nasdaq 100 vzrostl o 0,3 % díky ziskům společností Alphabet a Advanced Micro Devices.

Výnosy dolaru a státních dluhopisů naopak klesly.

Na začátku letošního roku byl trh nestabilní, protože investoři byli rozpolceni mezi potenciálním zvýšením sazeb Fedu a silným hospodářským oživením. Naštěstí solidní údaje o ziscích pomohly tuto nejistotu alespoň prozatím zmírnit. Mnohá nebezpečí, včetně přetrvávající inflace, geopolitických rizik a propuknutí pandemie, však z pozadí stále úplně nevymizela.

Poslední komentáře Fedu naznačují rozvážný přístup ke zvyšování úrokových sazeb a uklidňují některé obavy, že by ekonomiku mohla poškodit přísnější měnová politika. Žádný ze šesti představitelů Fedu, kteří tento týden hovořili, nepodpořil myšlenku zvýšení sazeb o půl bodu v březnu a nejagresivnější byl James Bullard, který oznámil pět zvýšení sazeb.

Dennis DeBusschere, zakladatel společnosti 22V Research, uvedl: "Ústup představitelů Fedu od zvýšení sazeb o 50 b.b. je důležitý, protože naznačuje, že Fed nebude agresivně kompenzovat krátkodobé oživení ekonomiky. Pokud by to byla pravda, bylo by to ve prospěch výrazného obratu v cyklických ukazatelích, vyšších reálných výnosů a opětovného zvýšení výkonnosti akcií."

Nedávná zpráva ADP naznačila, že zaměstnanost v amerických podnicích v lednu klesla v důsledku nárůstu počtu případů omikron. Tento údaj může přimět Fed, aby znovu zvážil agresivní zvyšování sazeb, i když se pokles již očekával.

"Oproti průzkumům se jednalo o slabé číslo, ale není to důvod k obavám Fedu ohledně jeho plánů na zvyšování sazeb," uvedl Adam Shakoor, portfolio manažer ve společnosti Columbia Threadneedle Investments. "Fed již na konci roku 2021 naznačoval, že je trh práce napjatý a blíží se maximální zaměstnanosti, takže bychom měli očekávat, že se určité zpomalení těchto čísel projeví v roce 2022."

Další klíčové události pro tento týden jsou:

- zprávy o hospodářských výsledcích společností Amazon, Ford Motor, Meta Platforms, Qualcomm, Sony a Spotify;

- politické rozhodnutí Bank of England a Evropské centrální banky (čtvrtek);

- slyšení před Radou guvernérů Fedu (čtvrtek);

- tovární objednávky v USA, počáteční žádosti o podporu v nezaměstnanosti a objednávky zboží dlouhodobé spotřeby (čtvrtek);

- zpráva o mzdách v USA za leden (pátek);

- zahájení zimních olympijských her v Číně (pátek).