Zlato zahájilo duben po hvězdném prvním čtvrtletí pesimisticky a jeho cena vzhledem k rostoucím výnosů dluhopisů klesla o 30 USD. Analytici ale bedlivě sledují výnosy dvouletých a desetiletých státních dluhopisů a případný význam inverze pro zlato.

Hlavní událostí pátku nebyla dlouho očekávaná zpráva o zaměstnanosti, ale inverze výnosových rozpětí dvouletých a desetiletých státních dluhopisů. Mnozí účastníci trhu to pokládali za známku blížící se recese.

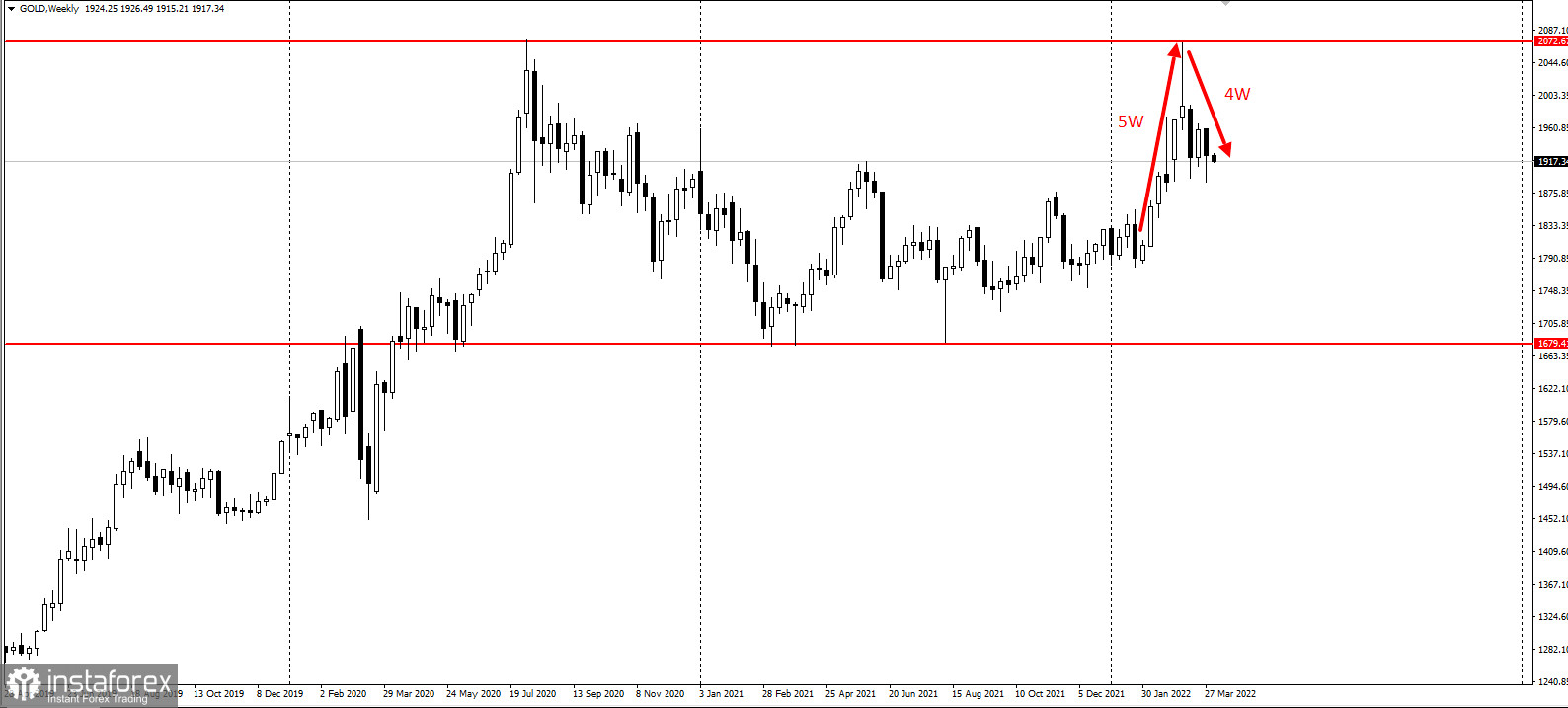

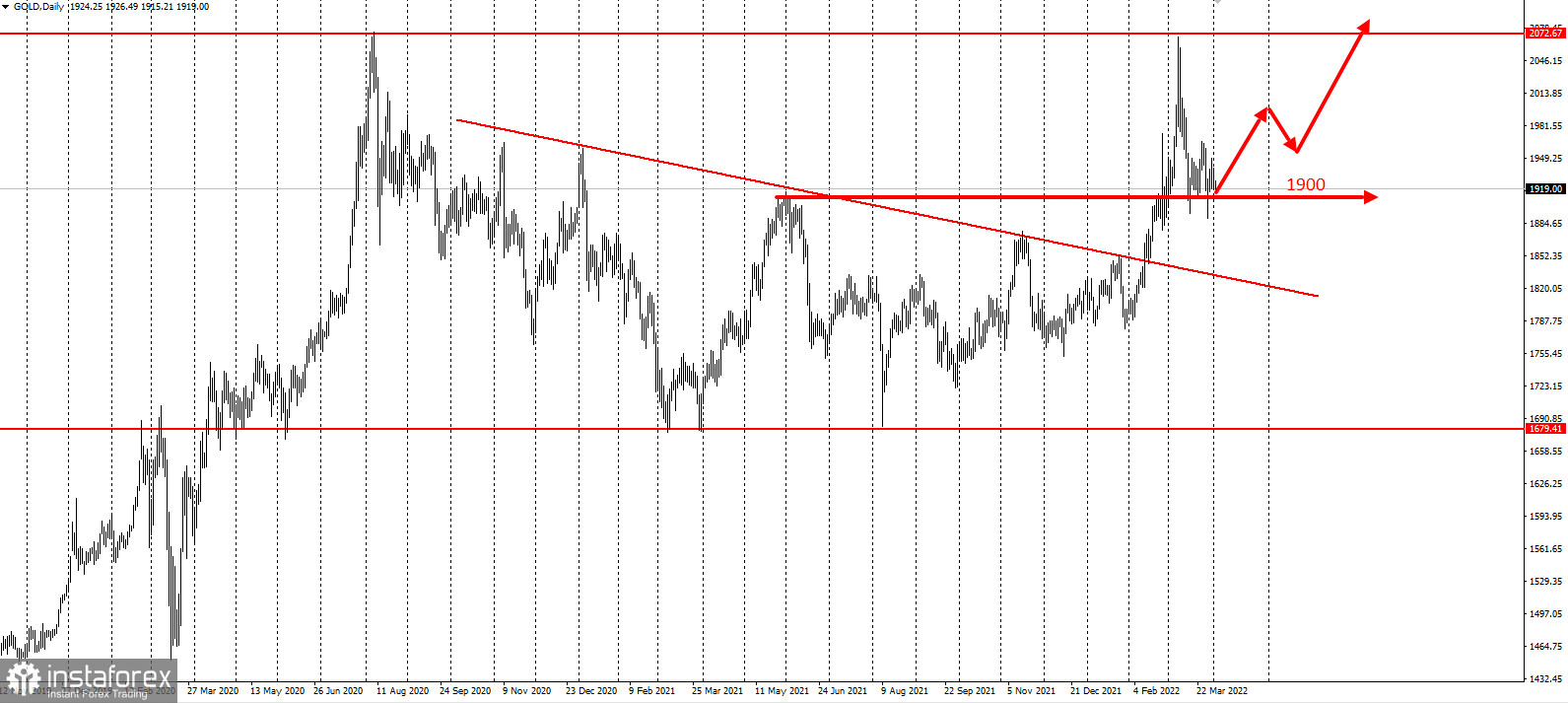

V prvním čtvrtletí vzrostly ceny zlata o 6 %, a to díky největšímu růstu od třetího čtvrtletí roku 2020. Mnoho lidí očekává, že tento trend bude pokračovat i ve druhém čtvrtletí, přičemž hlavním cílem je úroveň 2 000 USD. Analytici dále předpokládají, že ceny zůstanou nad úrovní 1 900 USD, protože nezaměstnanost v USA jim nedovolí tuto úroveň překročit. To znamená, že býčí momentum neskončilo a jeho pokračování je mnohem pravděpodobnější než obrat.

Podle stratéga společnosti DailyFX Michaela Boutrose je inverze výnosové křivky červenou vlajkou, ale ne časovacím nástrojem. Zlatu by kvůli averzi k riziku měla přinést větší atraktivitu, ale tento sentiment se zatím nepromítl do širšího obchodování. Proto byly ceny zlata navzdory známkám slábnoucího rizika v pátek poháněny reakcí kovu na vyšší výnosy dluhopisů a silnější americký dolar.

Dále, na trhu se státními dluhopisy je v tomto období vysoká volatilita vyvolaná očekávaným zvýšením sazeb Fedu. Dluhopisy s nižšími výnosy nejsou příliš atraktivní, a tak dochází k inverzi.

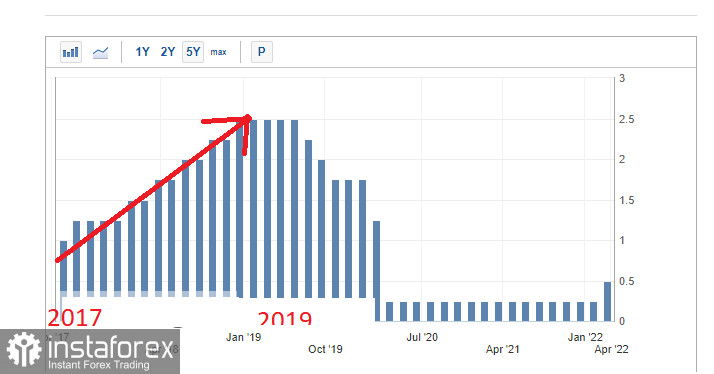

Ve středu po zveřejnění zápisu ze zasedání Fedu proto může dojít k výraznému cenovému pohybu. V březnu Powell naznačil, že druhé kolo zvyšování sazeb může připomínat období 2017–19, ale pravděpodobně bude rychlejší.