ECB neplánuje intervenovat na finančních trzích, protože jejich nedávné pohyby nesplňují klíčové kritérium: nárůst rizikové prémie není chaotický a neopodstatněný. Tento názor vyjádřil hlavní ekonom Philip Lane. Pokud není nejvýraznější týdenní rozšíření výnosového rozpětí mezi francouzskými a německými dluhopisy v historii považováno za bezdůvodné, tak co potom je? Výprodej aktiv na trzích ve "Starém světě" brání měnovému páru EUR/USD zvednout hlavu.

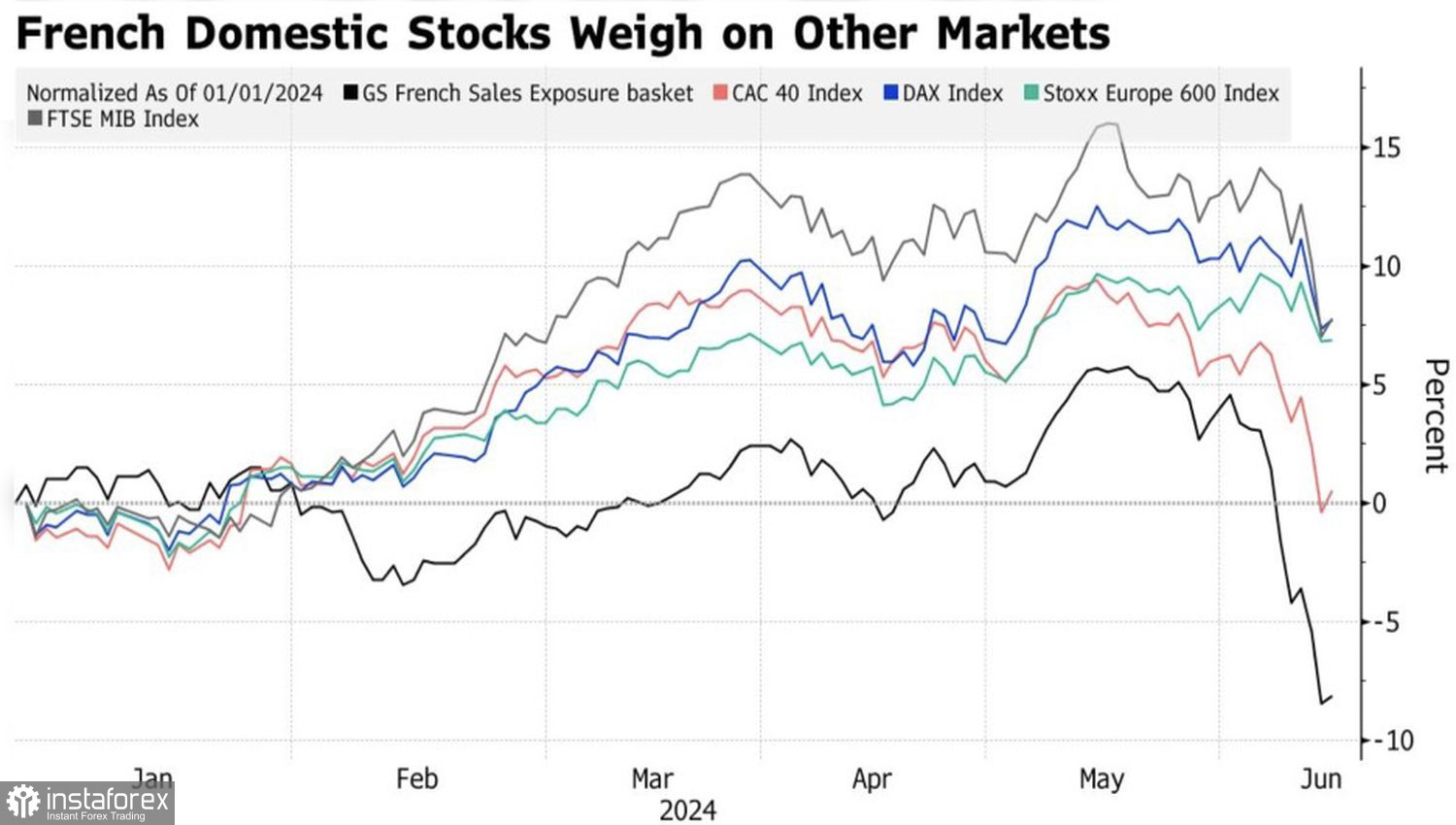

Velké francouzské společnosti tvoří přibližně 40 % kapitalizace indexu EuroStoxx 50. Není překvapením, že se tento evropský akciový index potápí spolu se svým francouzským protějškem CAC-40. Investoři stahují peníze ze Starého světa a ukládají je do Nového světa, což přispívá k 30. letošnímu rekordu indexu S&P 500. Jednou z hnacích sil poklesu EUR/USD je tedy odliv kapitálu z Evropy do Severní Ameriky.

Dynamika evropských akciových indexů

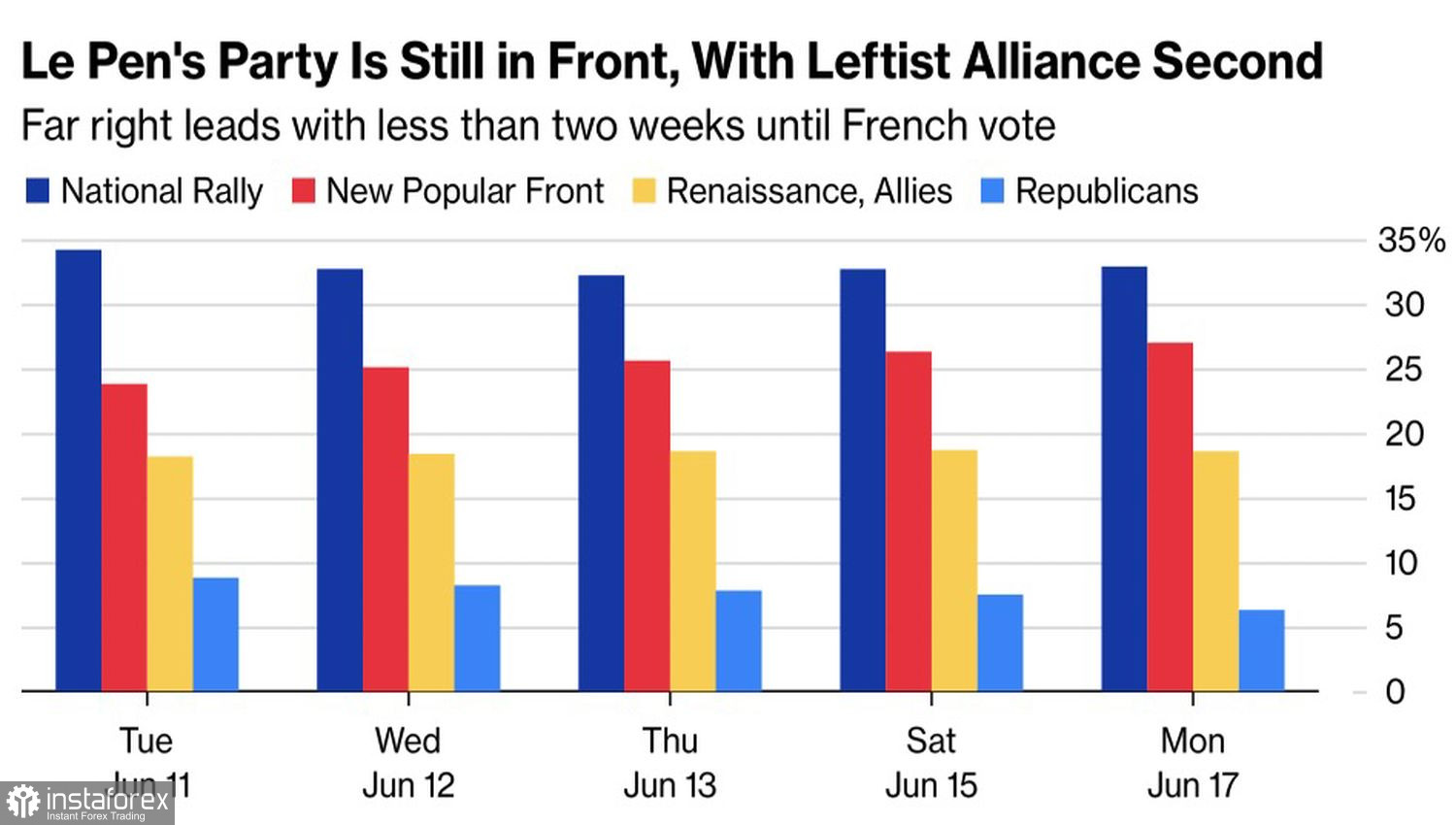

Pokusy eura zvednout hlavu jsou odsouzeny k neúspěchu, přinejmenším do konce měsíce. První kolo hlasování do Národního shromáždění se uskuteční 30. června a investoři s napětím sledují politické zprávy. Výzvy Marine Le Pen k získání absolutní většiny a záměr Národního shromáždění snížit daně z prodeje energií a pohonných hmot, částečně i snížením příspěvků do rozpočtu EU o 2 mld. EUR, způsobují, že se euro potápí.

Stačí si vzpomenout, co s pesem udělala absolutní většina a následné reformy vládnoucí strany Morena v Mexiku. Aby bylo jasno – pokud ve francouzském parlamentu zvítězí pravicové strany, euro to rozhodně nepotěší. O největší zastoupení v zákonodárném sboru země se v současnosti uchází Národní sjednocení, následované levicovou Novou lidovou frontou a Renesancí Emmanuela Macrona.

Dynamika hodnocení politických stran ve Francii

Nebýt neutuchající rally amerických akciových indexů, která byla vnímána jako zlepšení globálního rizikového apetitu (což obvykle vytváří tlak na americký dolar coby bezpečné aktivum), a nebýt zpomalení americké inflace a s tím souvisejícího poklesu výnosů státních dluhopisů, obchodoval by se EUR/USD již pod úrovní 1,05. V souvislosti s blížícím se začátkem měnové expanze Federálního rezervního systému se však dolarový index jeví jako zranitelný.

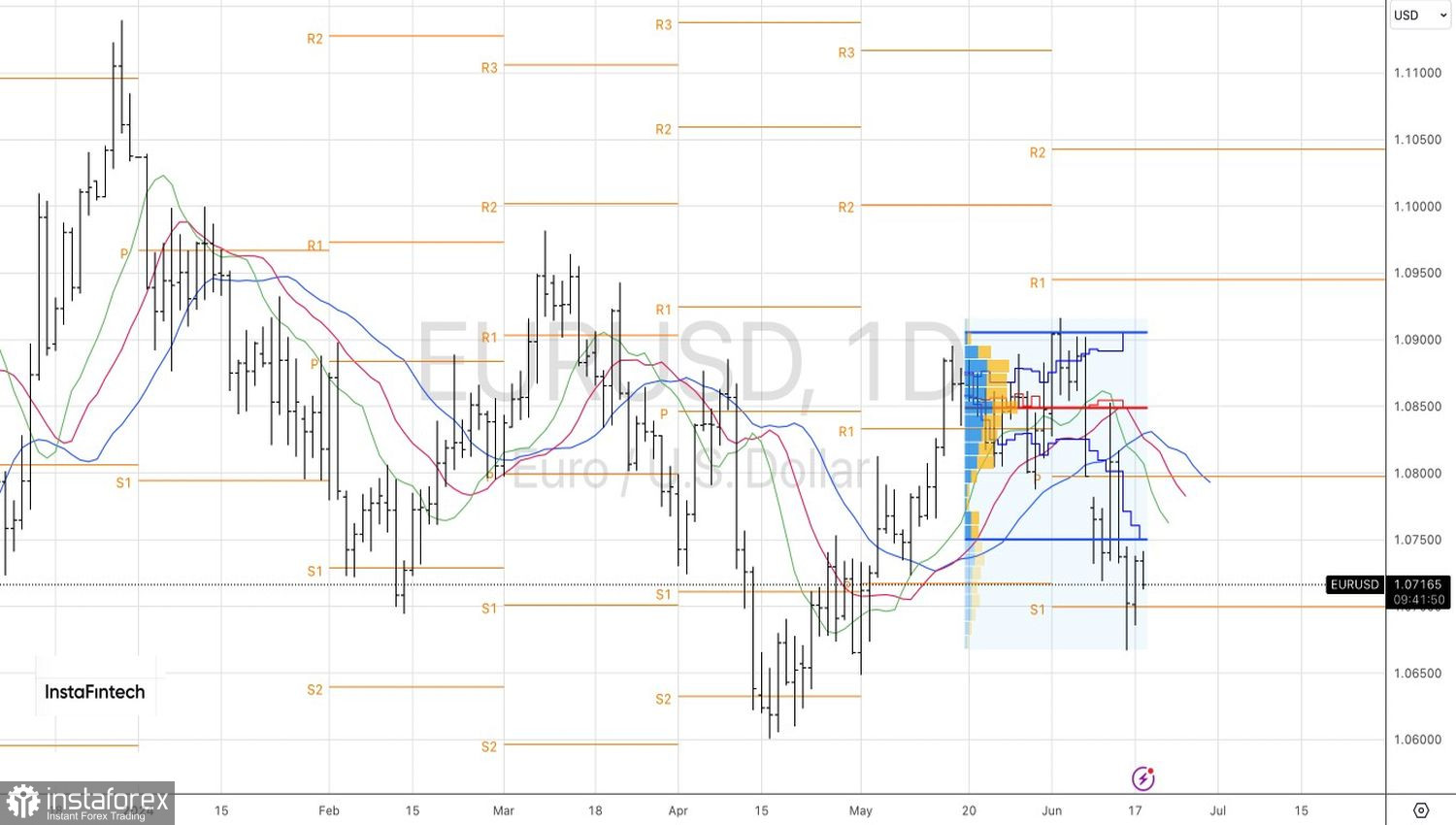

Z technického hlediska naznačuje neschopnost býků obnovit v denním grafu EUR/USD inside bar jejich slabost. Návrat kotací ke spodní hranici tohoto baru na úrovni 1,0685 by byl důvodem k navýšení dříve vytvořených krátkých (short) pozic z úrovně 1,0845. Počáteční cíle zůstávají na úrovních 1,06 a 1,05.