Futures na americké akciové indexy se včera odrazily od svých týdenních minim. Během dnešní asijské seance futures na index S&P 500 posílily o 0,1 %, zatímco technologický NASDAQ vzrostl o 0,2 % Na trhu dluhopisů došlo ve čtvrtek v Asii k výraznému výprodeji, který stlačil výnosy japonských dluhopisů na nejvyšší úroveň za více než deset let a následoval rozsáhlý výprodej německých dluhopisů, který se rozšířil na globální trhy s fixním výnosem. Růst akciového trhu byl do značné míry podpořen spekulacemi o možném odkladu zavedení amerických cel vůči Mexiku a Kanadě.

Výnos japonských desetiletých dluhopisů poprvé od června 2009 vystoupal na 1,5 %, zatímco se země potýká s rostoucí inflací a vyššími výpůjčními náklady. Mezitím výnosy amerických státních dluhopisů pokračovaly v růstu již třetí den po sobě a desetiletý výnos se pohyboval kolem 4,3 %. Evropské akciové futures se posunuly výše a zaznamenaly zisky mezi 0,5 % a 0,7 %.

Denní volatilita jen dokresluje dopad geopolitické nestability v posledních týdnech, zejména oslabení americké podpory Ukrajině a pokračující obchodní napětí, které nadále formuje náladu obchodníků a investorů.

Před dnešním zasedáním Evropské centrální banky (ECB) euro zaznamenalo nejlepší třídenní rally od roku 2015. Analytici v drtivé většině předpovídají snížení úrokových sazeb o 25 bazických bodů, ale zdá se, že toto rozhodnutí již bylo na trhu oceněno. Klíčové ekonomické údaje ve Spojených státech, jejichž zveřejnění je naplánováno na čtvrtek, zahrnují údaje o týdenním počtu žádostí o podporu v nezaměstnanosti před velmi očekávanou páteční zprávou o počtu zaměstnanců mimo zemědělský sektor.

Jak již bylo uvedeno, německé státní dluhopisy ve středu prohloubily svůj pokles, protože trhy stále více očekávají, že ECB bude pokračovat ve snižování sazeb, aby stimulovala hospodářský růst a podpořila zvýšené fiskální výdaje.

Asijské trhy a ekonomické ambice Číny

Akciové indexy v Japonsku, Jižní Koreji a Hongkongu zaznamenaly zisky. Index Hang Seng China Enterprises vzrostl o 3,3 %, což odráží rostoucí očekávání investorů ohledně dalších stimulačních opatření. Ta by mohla být oznámena ještě dnes během společné tiskové konference čínských ministerstev v Pekingu.

Ve středu čínští představitelé na výročním parlamentním zasedání potvrdili cíl růstu do roku 2025 ve výši přibližně 5 %, což je poprvé za více než deset let, kdy Peking udržel stejný cíl tři roky po sobě. Prezident Si Ťin-pching naznačil, že Čína je odhodlána v letošním roce pokračovat ve svém ambiciózním růstovém programu, a to i přes rostoucí obchodní napětí.

Futures na americké akcie zůstávají stabilní, a to i přes tlak na technologické akcie. Akcie společnosti Marvell Technology Inc. během odpoledního obchodování v New Yorku klesly v důsledku neuspokojivé prognózy tržeb, která utlumila očekávání investorů na výraznější návrat boomu umělé inteligence. Mezitím Broadcom Inc, další výrobce čipů spojený s umělou inteligencí, klesl v období před zahájením čtvrtečního obchodování o 3,5 %, a to před zveřejněním zprávy o výsledcích hospodaření.

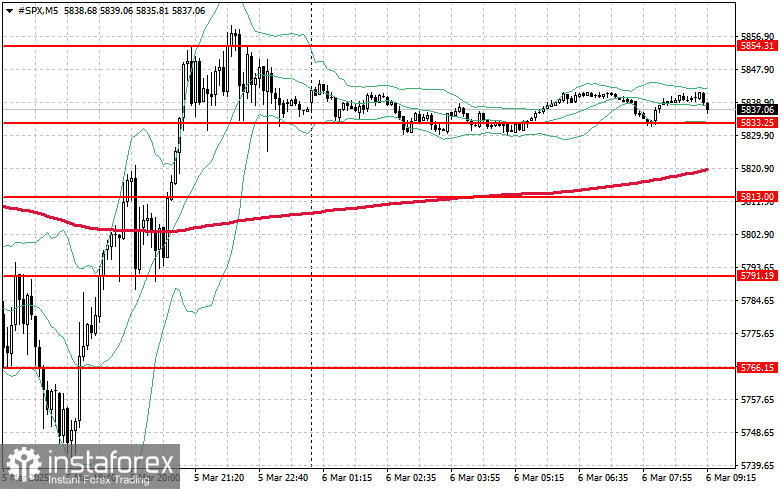

Technický výhled pro index S&P 500

Index S&P 500 pokračuje v poklesu, přičemž hlavním cílem kupců je překonat nejbližší rezistenci na úrovni 5 854 USD. Úspěšný pohyb nad tuto úroveň by mohl prodloužit rally a otevřít dveře růstu k úrovni 5 877 USD.

Další klíčovou prioritou býků bude udržet kontrolu nad úrovní 5 897 USD, což by dále posílilo nákupní dynamiku.

Pokud ochota riskovat poklesne, musí kupující bránit hladinu supportu na úrovni 5 833 USD. Prolomení pod tuto hranici by mohlo urychlit prodejní tlak a stlačit index dolů na 5 813 USD s dalším potenciálem poklesu k 5 787 USD.