S&P 500

Přehled na 21. března

Americký trh ve čtvrtek vstoupil do fáze konsolidace, když se snažil určit si svůj další směr.

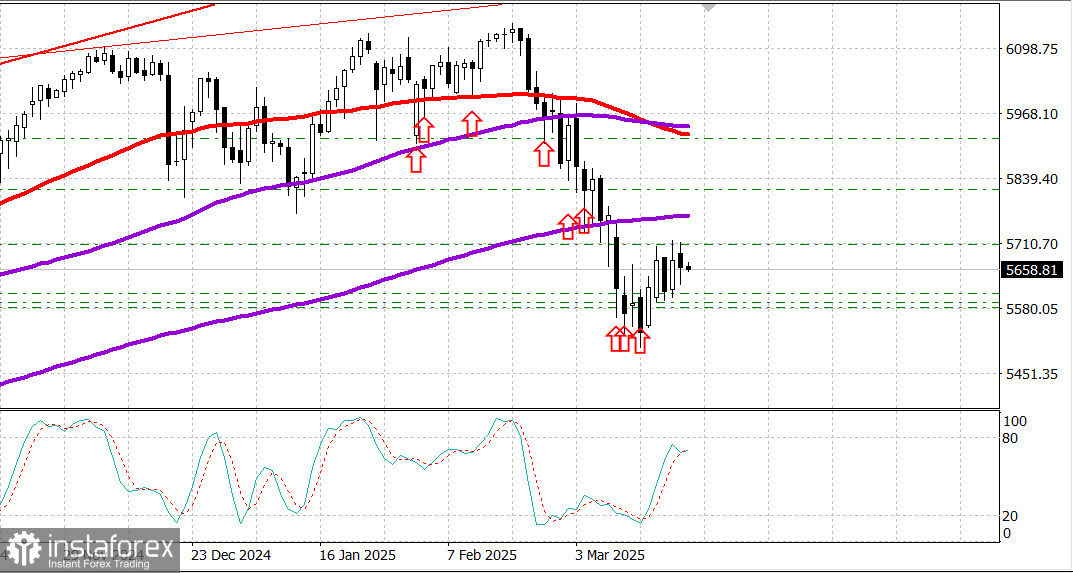

Hlavní americké indexy ve čtvrtek: Dow: -0,1 %, NASDAQ: -0,3 %, S&P 500: -0,2 %, S&P 500: 5 662, obchodní pásmo: 5 500 – 6 000.

Rally, která následovala po rozhodnutí a prohlášení Fedu, ztratila ve čtvrtek na síle.

Došlo k pokusu o prodloužení růstu, který se ale nakonec vytratil, zvlášť když se megacaps stáhly zpět. Zdálo se, jako by investory zaměstnávala nejistota spojená s ekonomickým výhledem a chyběly jim jasné odpovědi.

Přesto se během seance objevily i pozitivní ekonomické údaje. Prodej stávajících domů v únoru překvapil růstem, když kupci reagovali na zvýšenou nabídku.

Toto byl konstruktivní signál, který podpořila absence výraznější změny v týdenních počátečních žádostech o podporu v nezaměstnanosti, které zůstávají na úrovních odpovídajících silnému trhu práce.

Tyto zprávy posílily včerejší komentáře předsedy Fedu Powella, že "silné údaje", na rozdíl od slabých ukazatelů založených na průzkumech, zůstávají poměrně spolehlivým ukazatelem ekonomické aktivity.

Nicméně hrozba recipročních cel, která mají vstoupit v platnost 2. dubna, spolu s poněkud matoucím výhledem Fedu – nižší růst HDP a prognóza vyšší inflace v roce 2025 – zřejmě utlumily nadšení navázat na středeční zisky.

Celkově se čtvrtek nesl ve znamení nedostatečné důvěry na obou stranách trhu.

Čtyři sektory z indexu S&P 500 zakončily den v kladných číslech, ale žádný z nich nevzrostl o více než 0,4 %. Sedm sektorů uzavřelo poklesem, přičemž největší propad nepřekročil 0,6 %.

V čele růstu stály energetika a veřejné služby, kdežto největší pokles zaznamenaly materiály.

Sektor informačních technologií, který má na trhu největší váhu, skončil o 0,5 % níž. V průběhu celé seance relativně zaostával, zejména kvůli oslabení Accenture (ACN 300,76-23,71, -7,3 %) po zveřejnění výsledkové zprávy, Apple (AAPL 214,10, -1,14, -0,5 %), protože zprávy naznačovaly jeho odchod z předních příček žebříčku AI, a akcií polovodičů.

Philadelphský polovodičový index klesl o 0,7 %. A mohl skončit ještě hůř, nebýt silné výkonnosti NVIDIA (NVDA), která vzrostla o 0,9 %.

Trh s cennými papíry také vykazoval známky volatility. Desetiletý výnos klesl ze středečního závěru 4,26 % na 4,17 %, pak se odrazil na 4,25 % a nakonec se usadil na 4,2 %.

Stejně jako ostatní kapitálové trhy, i americké dluhopisy reagovaly na vlnu rozhodnutí centrálních bank, která následovala po oznámení FOMC, včetně následujícího:

- Čínská lidová banka ponechala základní sazby pro jednoleté a pětileté úvěry na stejné úrovni.

- Švýcarská národní banka snížila základní úrokovou sazbu o 25 bazických bodů na 0,25 %.

- Švédská centrální banka ponechala sazbu beze změny na úrovni 2,25 %.

- Brazilská centrální banka zvýšila základní úrokovou sazbu o 100 bazických bodů na 14,25 %.

- Bank of England ponechala sazbu beze změny na úrovni 4,50 %.

- Prezidentka ECB Christine Lagardeová varovala, že 25% dovozní clo USA by mohlo v prvním roce snížit hospodářský růst eurozóny o 0,3 procentního bodu.

Přehled ekonomických údajů:

Počáteční žádosti o podporu v nezaměstnanosti za týden končící 15. březnem vzrostly o 2 000 na 223 000 (konsenzus: 220 000).

Pokračující žádosti o podporu v nezaměstnanosti za týden končící 8. března vzrostly o 33 000 na 1,892 milionů.

Klíčový závěr: Nízká úroveň žádostí o podporu v nezaměstnanosti může ekonomy přimět k prognóze dalšího solidního růstu NFP.

Schodek běžného účtu platební bilance se ve čtvrtém čtvrtletí snížil na 303,9 miliard dolarů (konsenzus: -334,0 miliard dolarů) z revidovaných -310,3 miliard dolarů (nárůst z -310,9 miliard dolarů).

Index filadelfského Fedu v březnu klesl z únorových 18,1 bodů na 12,5 bodů (konsenzus: 10,0 bodu). Hranice expanze/kontrakce je 0,0, takže podnikatelská aktivita v regionu filadelfského Fedu v březnu rostla, byť pomaleji než v předchozím měsíci.

Prodej stávajících domů v únoru meziměsíčně vzrostl o 4,2 % na sezónně očištěnou roční míru 4,26 milionů (konsenzus: 3,95 milionů), což je více než revidovaných 4,09 milionů z ledna. V meziročním vyjádření klesl o 1,2 %, ale klíčové je, že prodej vůbec vzrostl, zatímco konsenzus očekával meziměsíční pokles o 3,2 %.

Překvapivé posílení trhu s bydlením naznačuje uvolnění odložené poptávky, přičemž je k dispozici více nemovitostí a kupci se přizpůsobují vyšším hypotečním sazbám.

Předstihové ukazatele se v únoru snížily o 0,3 % (konsenzus: -0,2 %) po revidovaných -0,2 % z ledna (původně -0,3 %).Na pátek nejsou v USA naplánovány žádné významné ekonomické údaje.

Energetika: Cena Brentu vzrostla na 72,20 USD, což je téměř o 1 USD víc než v pátek. Její rally vyvolala zpráva, že americký prezident Trump vyzval Senát, aby schválil vojenské údery na Írán. Trump dal už dříve Íránu ultimátum, že buď podepíše dohodu s USA o zastavení jaderného zbrojení, nebo budou jeho jaderné a vojenské objekty do dvou měsíců pod palbou.

Závěr: Americký trh má stále potenciál dál růst. Doporučujeme držet long pozice od supportů a čekat, že index S&P 500 zamíří k úrovni 6 000 bodů.