Problémy obvykle nechodí samy. Úpadek amerického výjimečného postavení je pouze jednou z výzev, kterým medvědi páru EUR/USD čelí. Hlavní měnový pár zůstává odolný a občas přechází do ofenzivy, a to navzdory poklesu evropských akciových indexů a eskalujícímu obchodnímu napětí mezi USA a Čínou. Jádro problému spočívá ve výprodeji amerických státních dluhopisů. Tento trh už pro vystrašené investory nepředstavuje bezpečný přístav. Dolar může tímto tempem brzy ztratit svůj status hlavní světové rezervní měny.

Oko za oko, zub za zub. Čínu nevystrašilo, že USA zvýšily cla o dalších 50 %, čímž se vyšplhaly na celkových 104 %. Peking v reakci na ně zvýšil svá cla na americký dovoz na 84 %. Rostoucí výnosy z amerických státních dluhopisů navíc naznačují, že Čína může začít rozprodávat americké dluhopisové držby, což by mohlo být ještě škodlivější než samotná cla.

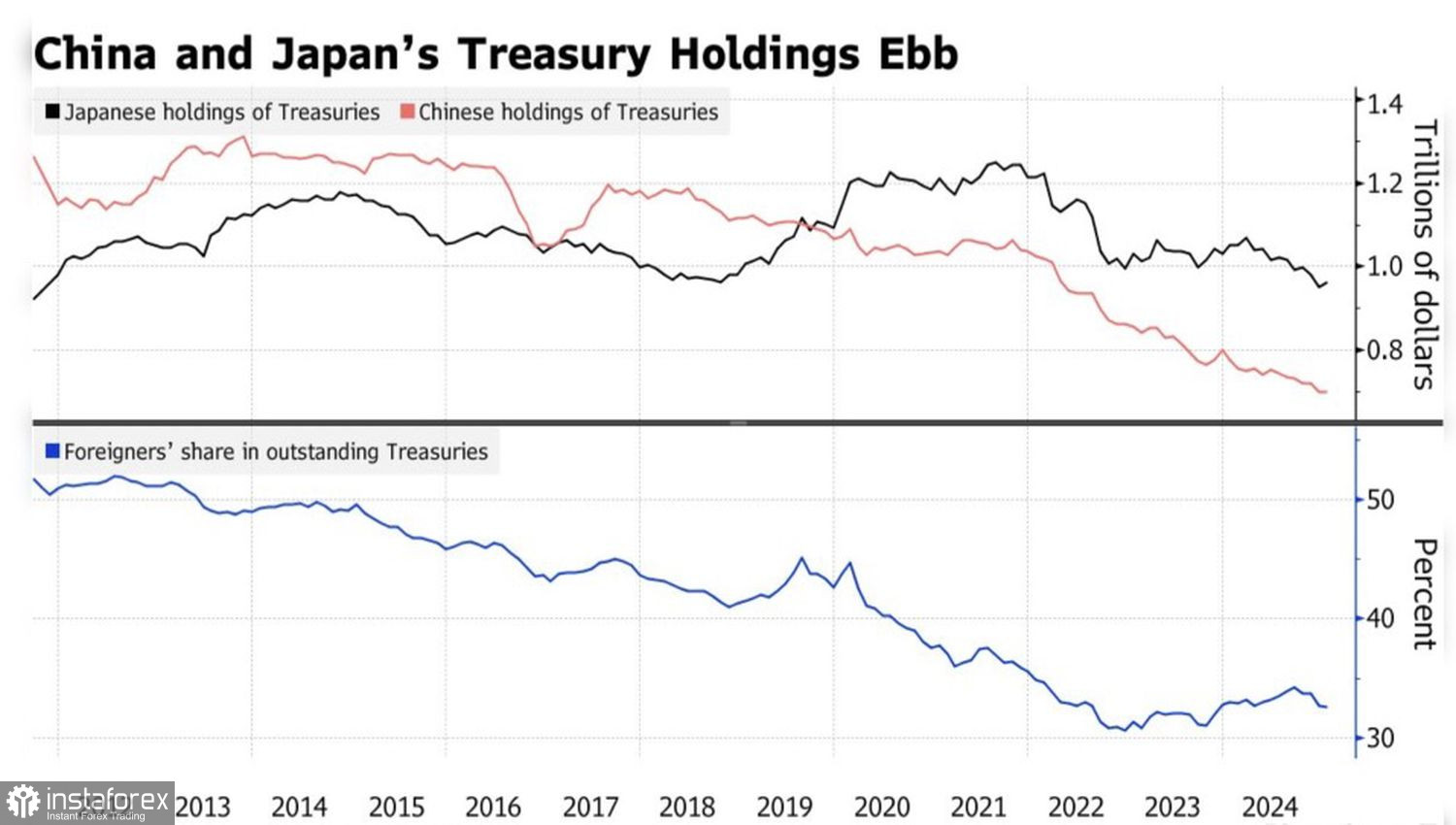

Čínské a japonské držby amerických dluhopisů

Peking a Tokio dříve směrovaly své obchodní přebytky s USA do nákupů státních dluhopisů. Po zohlednění bilance běžného účtu ale mohou být nuceny tyto držby odprodat. Rostoucí výnosy z desetiletých dluhopisů by dokonce mohly přimět Federální rezervní systém k zásahu. Deutsche Bank předpovídá spuštění nového programu kvantitativního uvolňování (QE).

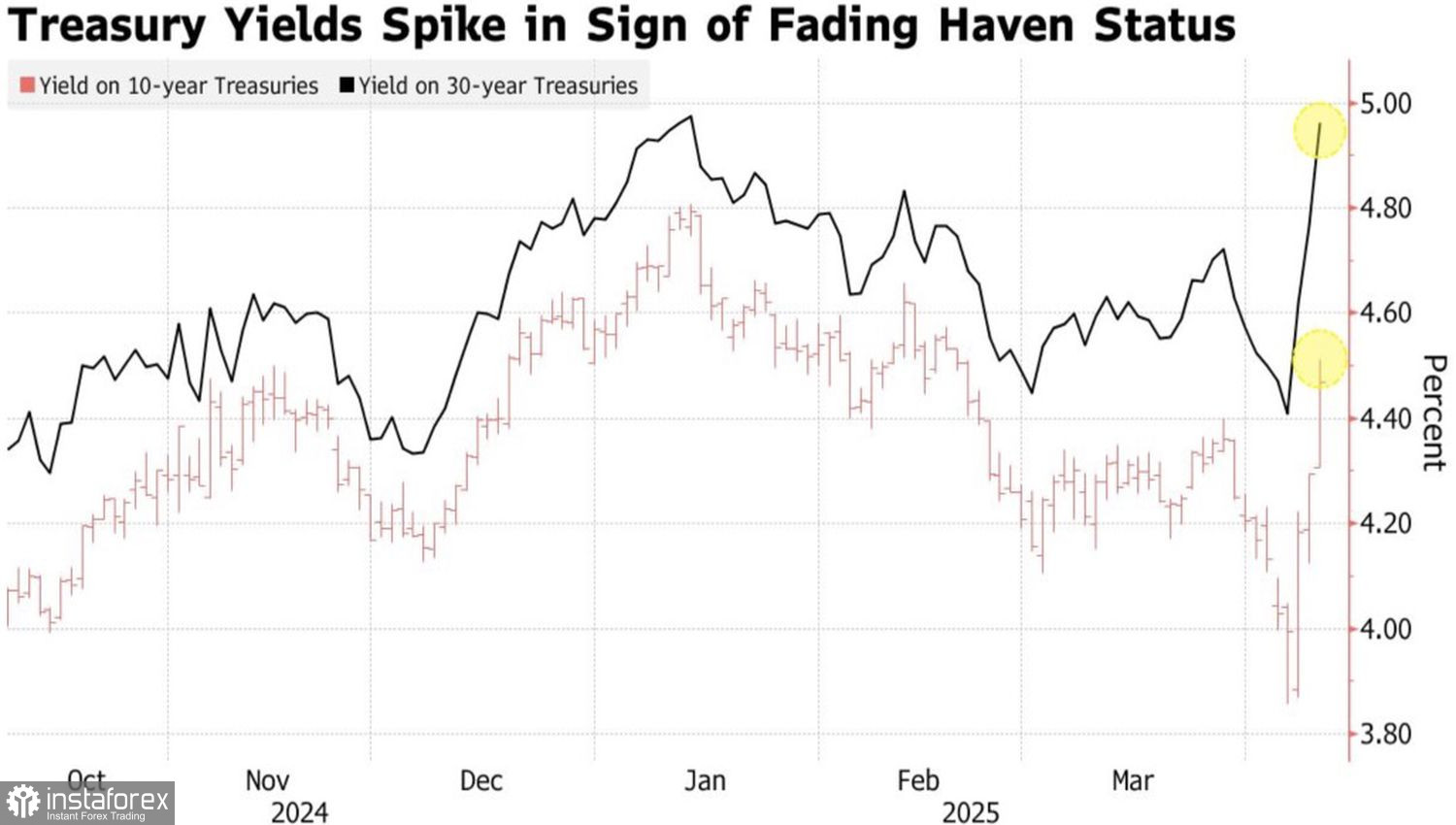

Dynamika výnosů z amerických dluhopisů

Zatímco první reakcí nerezidentů na Trumpova plošná cla byl masový výprodej amerických akcií, začátkem dubna se staly terčem i americké dluhopisy. Odliv kapitálu ze Severní Ameriky vyvíjí tlak na americký dolar, pod kterým se začíná třást židle. S ohledem na aktuální vývoj v globální ekonomice může "greenback" riskovat ztrátu role hlavní světové rezervní měny.

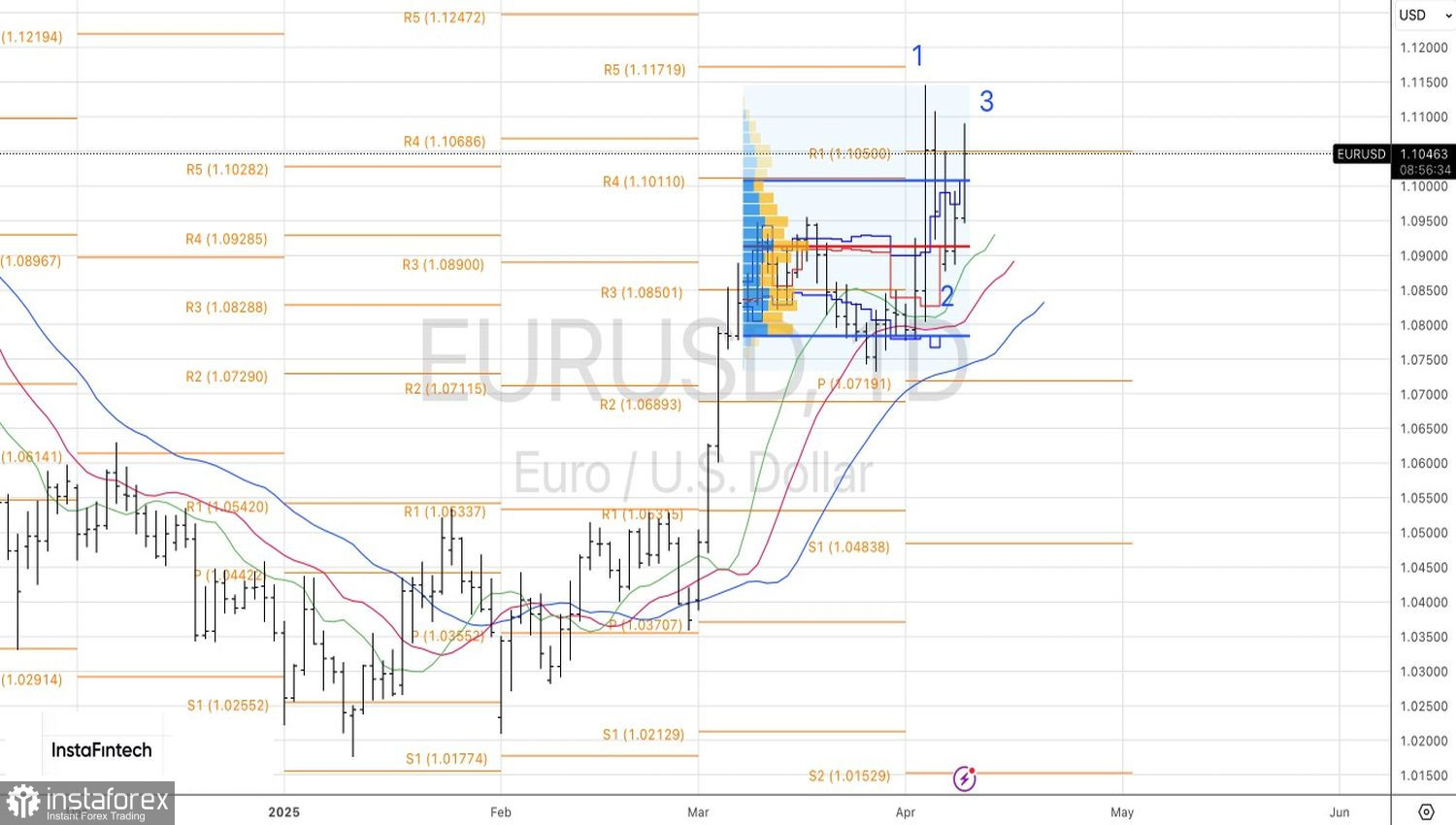

Z technického hlediska se v denním grafu EUR/USD může formovat reverzní pattern 1-2-3, ale aby se potvrdil, museli by medvědi protlačit cenu pod spravedlivou hodnotu 1,092. To se ale nezdá pravděpodobné, a proto by měly být long pozice otevřené od 1,097 drženy, případně navýšeny. Cílové úrovně jsou 1,130 a 1,160.