Je americký dolar nadhodnocený? Podle Bank of America ano. Banka upozorňuje, že v předchozích cyklech, kdy index USD dosáhl v polovině 80. let a na začátku 21. století vrcholu, následoval výrazný sestupný trend, během něhož americký dolar oslabil o 25–30 %. V současnosti zahraniční investoři drží americká aktiva v hodnotě 22 bil. USD, a pokud by došlo k výprodeji, byla by to noční můra pro medvědy na páru EUR/USD. Ne všichni však tento výhled sdílejí.

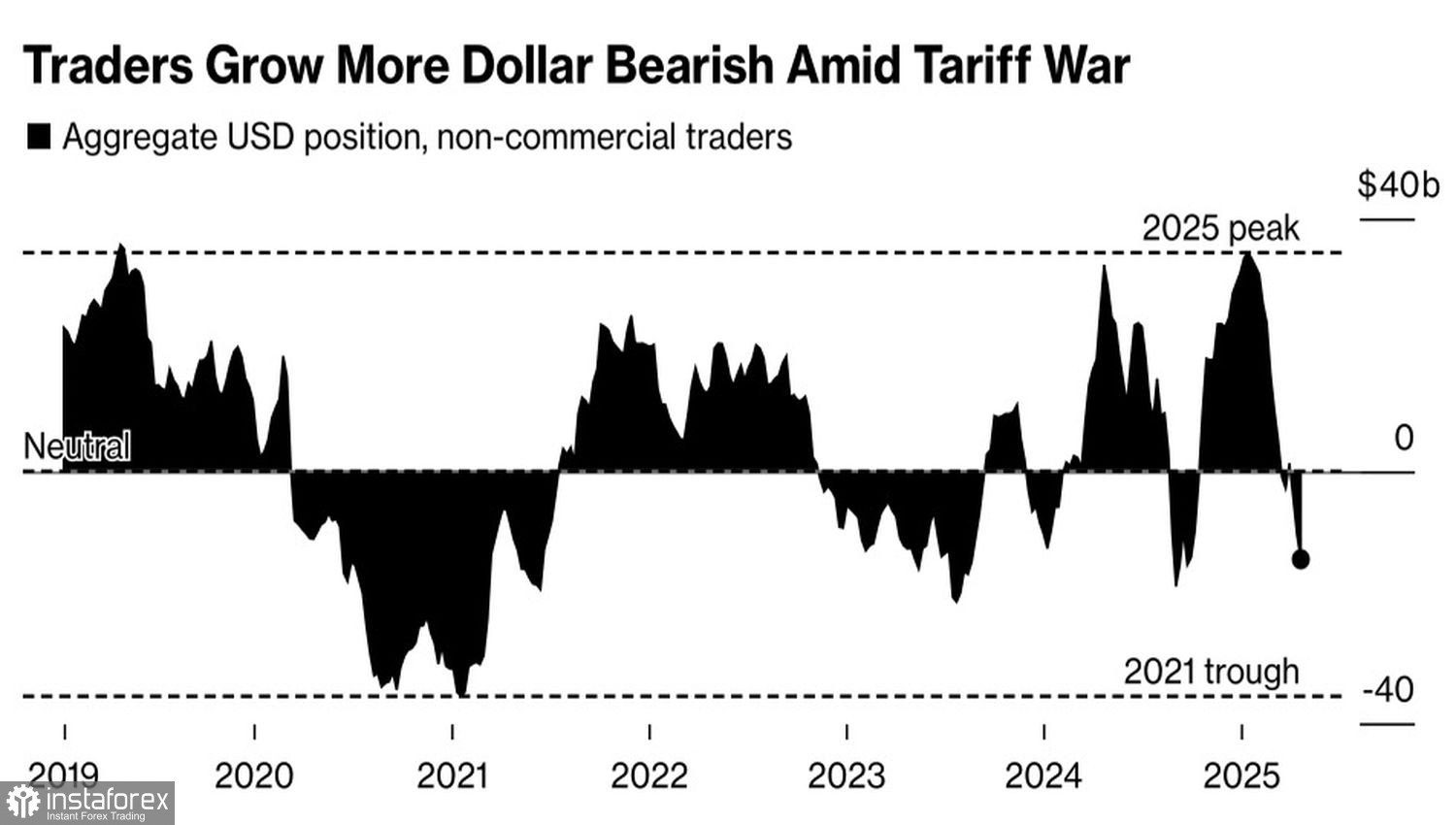

Credit Agricole se domnívá, že výprodej amerického dolaru je přehnaný. Podle banky investoři přehlížejí negativní faktory pro pár EUR/USD, jako jsou škodlivé dopady obchodních válek na ekonomiku eurozóny, postupná stabilizace politické situace v USA a nadměrné medvědí pozice na americkém dolaru. Ve skutečnosti spekulativní hráči – správci aktiv a hedgeové fondy – v uplynulých týdnech téměř výhradně americký dolar prodávali.

Dynamika spekulativního vývoje USD

Banky a investiční společnosti mají rozdílné názory na osud páru EUR/USD, což přispělo k jeho konsolidaci v úzkém obchodním rozpětí. Je pozoruhodné, že prvních 100 dnů Trumpova působení v úřadu vedlo k nejhoršímu výkonu amerického dolaru v historii, dokonce horšímu než v době prezidentství Richarda Nixona v 70. letech.

Jedním z faktorů stojících za sestupným trendem dolaru byl odliv kapitálu ze Severní Ameriky do Evropy. Zpočátku byli investoři vyděšeni rozsáhlými cly Bílého domu zavedenými při příležitosti "Dne osvobození USA" a prodávali index EuroStoxx 600. Nyní se však k indexu vracejí, přesvědčeni, že obchodní jednání mezi Washingtonem a Bruselem skončí pozitivně. Pokračující uvolněná měnová politika ECB v kombinaci s fiskálním stimulem v Německu by měla dále podporovat růst evropských akcií.

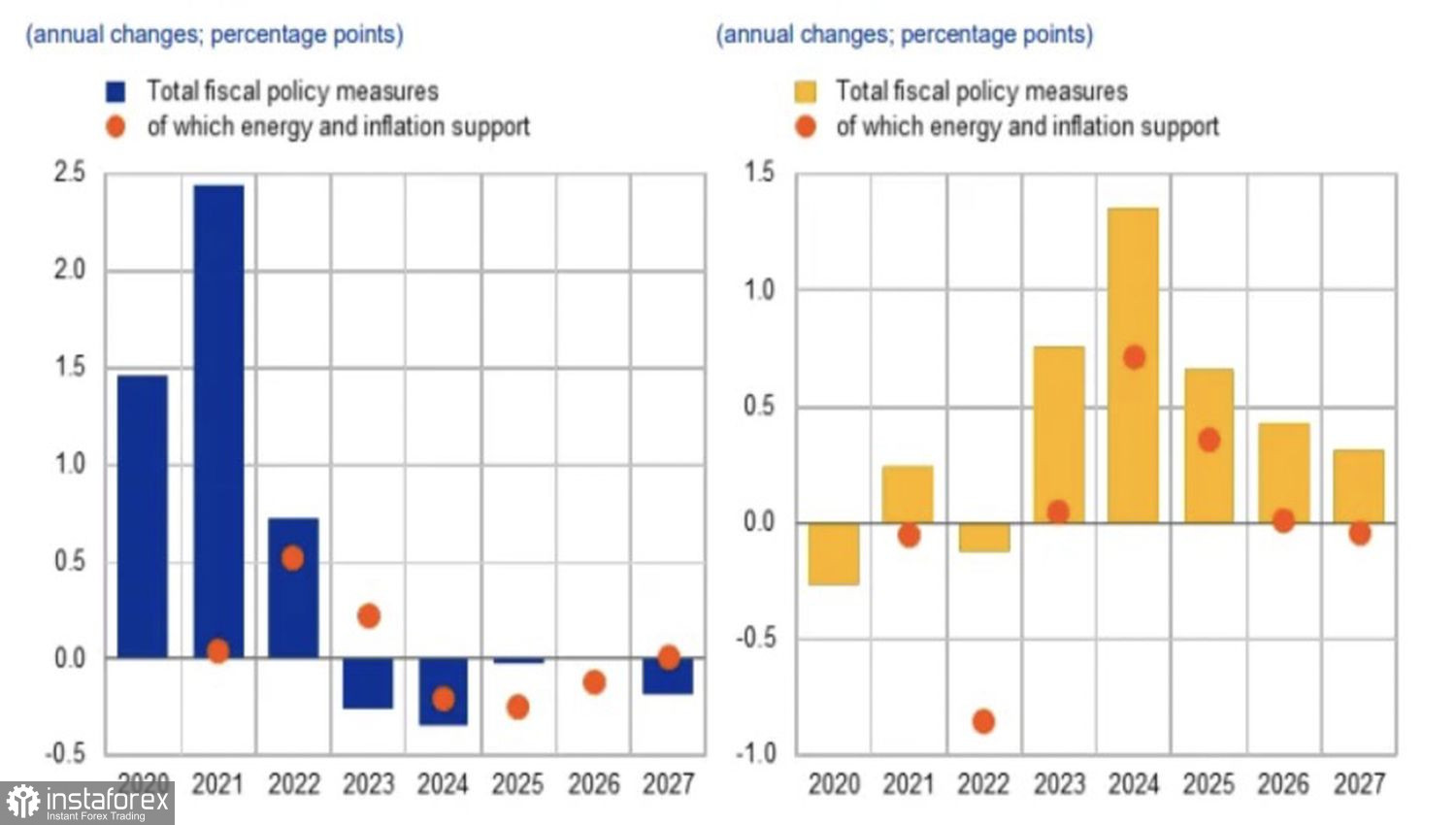

Podle ECB by Trumpova cla měla urychlit inflaci v eurozóně v roce 2025 o 0,7 procentních bodů, v roce 2026 o 0,4 a v roce 2027 o 0,3 procentní body. Bez těchto cel by region letos i v následujících dvou letech opět čelil deflaci. Za současného stavu se očekává, že spotřebitelské ceny vzrostou o 2,3 %, 1,9 % a 2 %.

Vývoj inflace v eurozóně bez cel a s cly

Taková dynamika CPI umožňuje Evropské centrální bance pokračovat v uvolňování měnové politiky. Za normálních podmínek by očekávání snížení depozitní sazby na euro působilo negativně. Pokud je však oceňování na forexu řízeno kapitálovými toky, měnová expanze podporuje jak evropské akciové indexy, tak měnový pár EUR/USD.

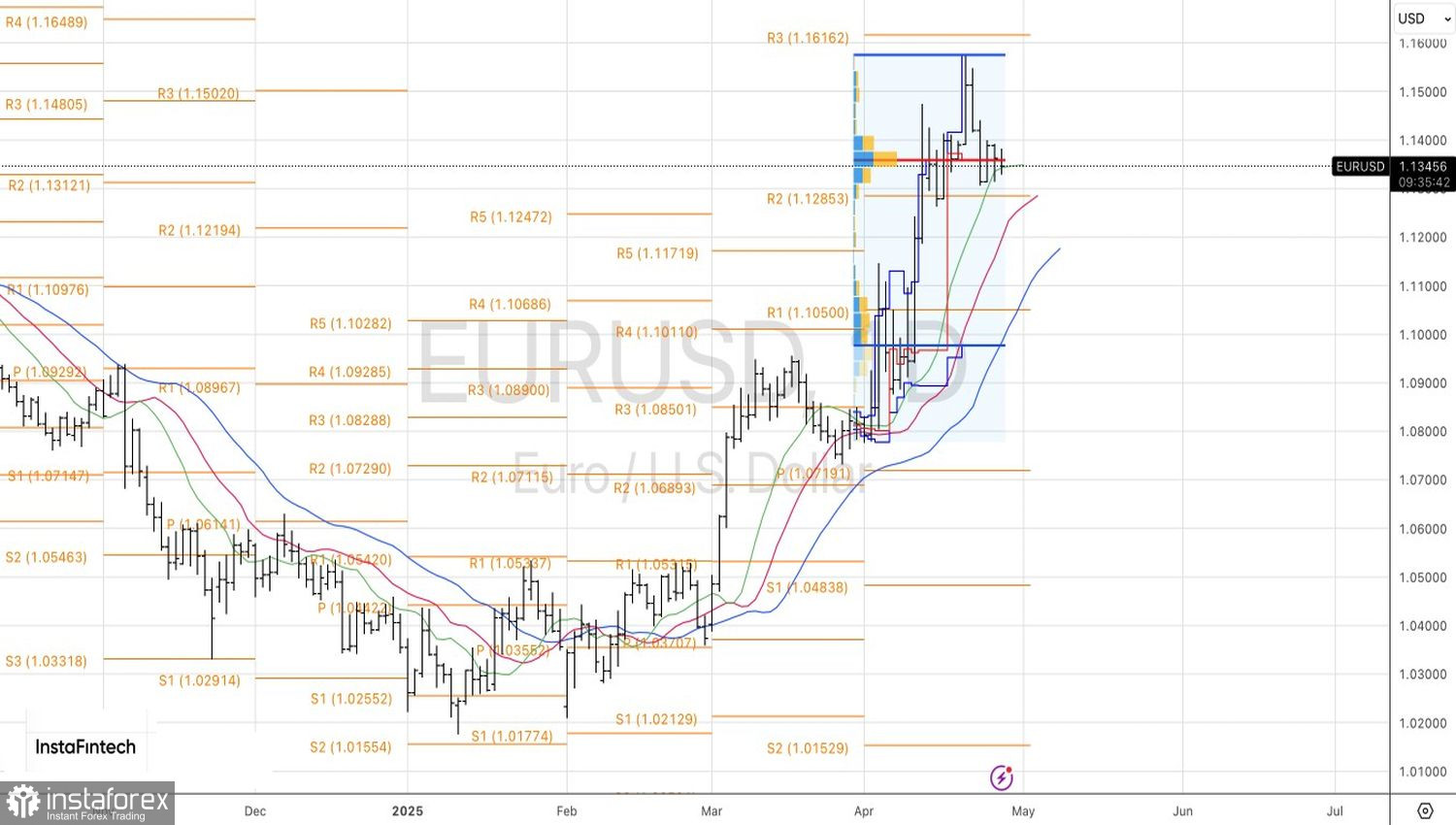

Z technického hlediska denní graf hlavního měnového páru ukazuje pokračující krátkodobou konsolidaci v obchodním pásmu 1,1315–1,14 a vytváří tak formaci Surge and Shelf. Umístění čekajících příkazů k nákupu na EUR/USD nad 1,14 a příkazů k prodeji pod 1,1315 zůstává relevantní strategií. Hlavní je neotevírat příliš mnoho krátkých příkazů.