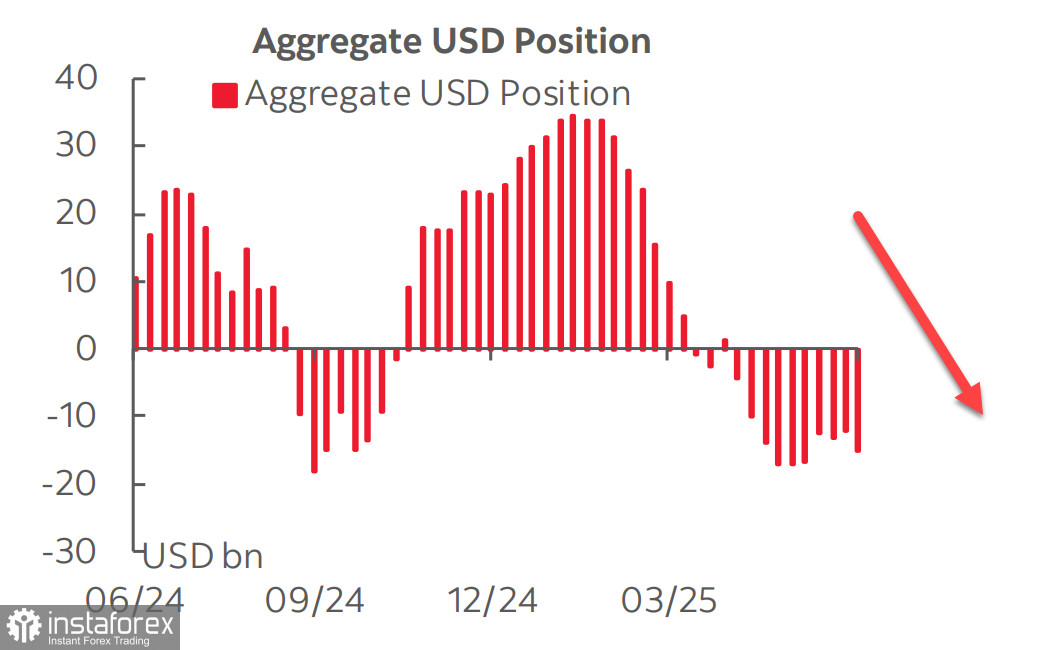

Před pěti týdny se celková short pozice na americký dolar vůči hlavním měnám přestala zvyšovat, takže jsme měli důvod věřit, že dolar by mohl zahájit ofenzívu na devizovém trhu. Nejnovější report CFTC ale ukázal, že šlo jen o konsolidaci. Short pozice se v průběhu sledovaného týdne zvýšila o 3,7 miliard USD, přičemž hlavními tahouny byly evropské měny – především libra a euro – ke kterým se přidal kanadský dolar. Změny u ostatních měn byly jen minimální.

Je třeba poznamenat, že zpráva byla v době svého zveřejnění už zastaralá, protože nezahrnovala poslední události. Některé přitom nahrávají dalšímu oslabování dolaru a rostoucí poptávce po rizikových aktivech. Patří sem například uvolnění napětí v obchodních vztazích s Čínou, kdy obě strany jednoznačně chtějí dospět ke kompromisu, a také první známky dohody mezi Japonskem a USA. V pátek bylo oznámeno, že byla uzavřena dlouhodobá dohoda o vývozu LNG z USA do Japonska v hodnotě 200 miliard USD. Smyslem této dohody je očividně korekce obchodní bilance. Dohodu lze považovat za ústupek Japonska, které se může zavázat k dalším investicím do americké ekonomiky nebo alespoň k pokračujícím nákupům státních dluhopisů USA, což je vzhledem k očekávanému nárůstu rozpočtového deficitu klíčové.

Hrozba plnohodnotné války na Blízkém východě, kterou odstartoval Izrael, si však žádá přehodnocení rizik opačným směrem – konkrétně zvýšenou poptávku po bezpečných aktivech. Srpnové futures na Brent zahájily týden nad 78 USD za barel, a pokud bude eskalace pokračovat, mohla by se hrozba Íránu o zablokování Hormuzského průlivu stát skutečností. Tato hypotetická hrozba by dolehla především na Evropu. USA by byly nuceny zasáhnout, což by mohlo vést k naprosto nepředvídatelným důsledkům.

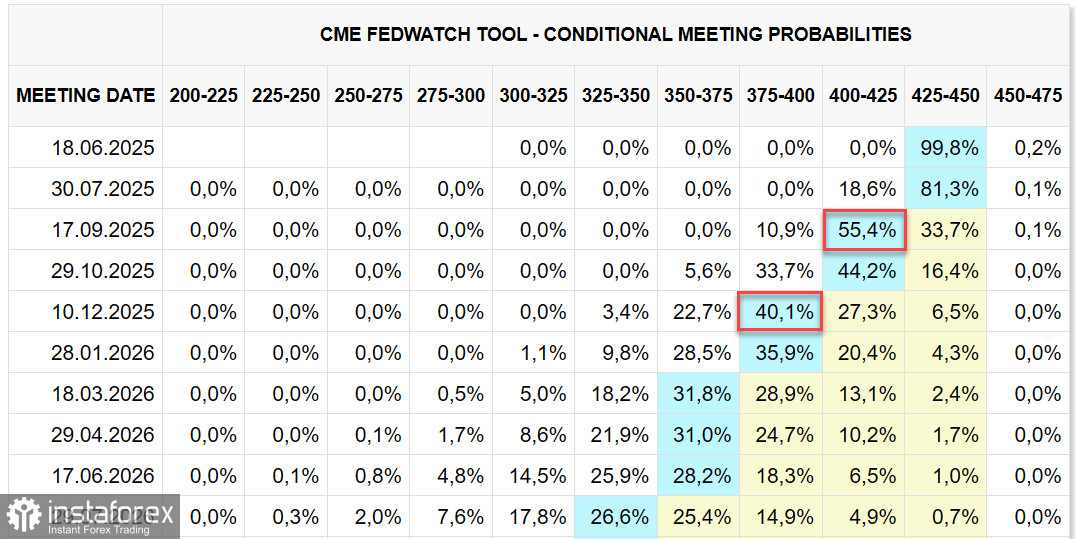

Trhy zatím reagují relativně klidně, vyjma rostoucích cen ropy a zlata. Výhled sazeb Fedu zůstává beze změny: trhy očekávají dvě snížení v letošním roce, a to v září a v prosinci. Tato prognóza naznačuje, že výnosy amerických dluhopisů zůstanou zvýšené.

Nedávné údaje z USA působí poměrně optimisticky. Předběžný index spotřebitelské důvěry Michiganské univerzity za červen, zveřejněný v pátek, vzrostl z 52,2 na 60,5 bodů a index očekávání z 47,9 na 58,4 bodů – obě hodnoty výrazně překonaly prognózy. Navíc došlo k patrnému poklesu jednoletých inflačních očekávání, což nepřímo signalizuje pokračující silnou spotřebitelskou poptávku a oddaluje riziko recese.

Spotřebitelská inflace za květen byla nižší, než se očekávalo. Jádrová inflace zůstala meziročně na úrovni 2,8 %, což je sice stále nad cílem Fedu, ale hlavně že růst cen je pod kontrolou a Fed si může dovolit zůstat u přestávky. Investoři se obávali, že nová cla povedou k nedostatku výrobků v USA, a tím k růstu cen. Zatím se tak nestalo, takže z tohoto hlediska neexistuje žádný katalyzátor růstu dolaru.

Akciový trh reagoval na rozsáhlé bombové útoky v Íránu poklesem, ale jen malým, a rychle získal značnou část ztrát zpět. Tato klidná reakce je dána aktuálně jen minimálním rizikem zatažení USA do konfliktu, o což Trump nemá zájem.

Index S&P 500 zůstává poblíž úrovní z minulého týdne. Pokusy o prodloužení jeho růstu působí chabým dojmem.

Předpokládáme, že pravděpodobnost poklesu indexu na 5 500 bodů je vyšší než pravděpodobnost růstu nad maximum 6 150. Rizika jsou zatím malá, ale index se zotavuje z prudkého dubnového propadu. Riziko nebylo odstraněno, pouze odloženo na červenec. Následující dva týdny nám přinesou další informace, ale prozatím stále očekáváme pokles indexu.