Americké akciové indexy včera uzavřely v zisku. Index S&P 500 posílil o 0,83 %, zatímco Nasdaq 100 přidal 1,02 %. Index Dow Jones Industrial Average vzrostl o 0,77 %.

Během dnešního asijského obchodování však futures kontrakty na indexy oslabily poté, co prezident Donald Trump opětovně vystupňoval obchodní napětí v souvislosti s blížícím se termínem zvýšení cel plánovaným na příští týden. Další vlna vyhrocení před termínem pro zavedení vyšších cel vytváří na finančních trzích atmosféru nejistoty a nervozity. Investoři jsou opatrnější kvůli obavám z negativních dopadů na globální ekonomiku, které by mohla eskalace obchodní války přinést. Pokles futures, které přitom včera dosáhly nových rekordů, signalizuje snahu obchodníků minimalizovat riziko a realizovat zisky, což vyvíjí tlak na akciové trhy.

Asijské indexy klesly v průměru o 0,3 %, přičemž největší ztráty zaznamenaly jihokorejské akcie, které oslabily o 1,6 %. Trump uvedl, že jeho administrativa by mohla už dnes začít rozesílat dopisy obchodním partnerům, v nichž jednostranně stanoví nové celní sazby ještě před vypršením termínu pro jednání 9. července. Futures na americké a evropské indexy klesly o 0,3 %. Cena zlata vzrostla o 0,5 %, zatímco USD oslabil o 0,2 %.

Investoři zůstávají mimo trh a vyčkávají na výsledky obchodních jednání, zatímco platí odklad dubnových cel prezidenta Trumpa, který jejich platnost odložil o 90 dní, aby vytvořil prostor pro jednání.

Včerejší růst indexu S&P 500 na historické maximum byl podpořen nečekaně silnými údaji z trhu práce. Podle údajů Bureau of Labor Statistics vytvořila americká ekonomika v uplynulém měsíci 147 000 nových pracovních míst, což překonalo odhady, zatímco míra nezaměstnanosti klesla na 4,1 %. V reakci na to klesly výnosy státních dluhopisů a USD posílil, což naznačuje, že obchodníci vnímají nižší tlak na Fed, aby snižoval úrokové sazby. Podle swapových kontraktů je šance na červencové snížení sazeb téměř nulová, oproti předchozím 25 %. Pravděpodobnost uvolnění měnové politiky v září klesla na přibližně 70 %.

Trump mezitím představil radikální změnu domácí hospodářské politiky – Sněmovna reprezentantů schválila fiskální balíček v hodnotě 3,4 bil. USD, který zahrnuje snížení daní a omezení výdajů na sociální programy. Součástí balíčku je také navýšení dluhového stropu USA o 5 bil. USD, čímž bylo odstraněno riziko platební neschopnosti, které ministerstvo financí předpokládalo už v polovině srpna, pokud by Kongres nekonal. Prezident uvedl, že zákon podepíše v pátek během slavnostního ceremoniálu v Bílém domě v 16:00 místního času.

Zároveň se čínská vláda chystá zrušit část dvoudenního summitu s představiteli Evropské unie plánovaného na konec měsíce, což je dalším signálem rostoucího napětí mezi Bruselem a Pekingem.

Co se týče komodit, ceny ropy se před zasedáním skupiny OPEC+, od kterého se očekává další výrazné navýšení těžby, stabilizovaly. To by mohlo vést k nárůstu předpokládaného přebytku do konce roku.

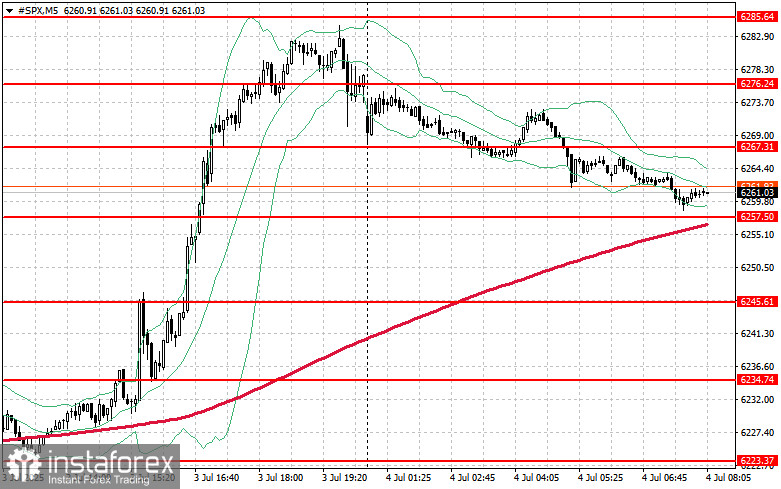

Co se týká technické analýzy indexu S&P 500, dnes bude hlavním cílem kupců průraz nejbližší rezistence na úrovni 6 267. To by mohlo potvrdit růstové momentum a otevřít cestu směrem k nové úrovni 6 276. Stejně důležité bude udržení kontroly nad úrovní 6 285, což by posílilo postavení býků. V případě poklesu v důsledku ztráty zájmu o riziko by kupci mohli znovu zasáhnout v oblasti kolem 6 257. Průraz pod tuto zónu by rychle otevřel cestu k 6 245 a následně až k 6 234.