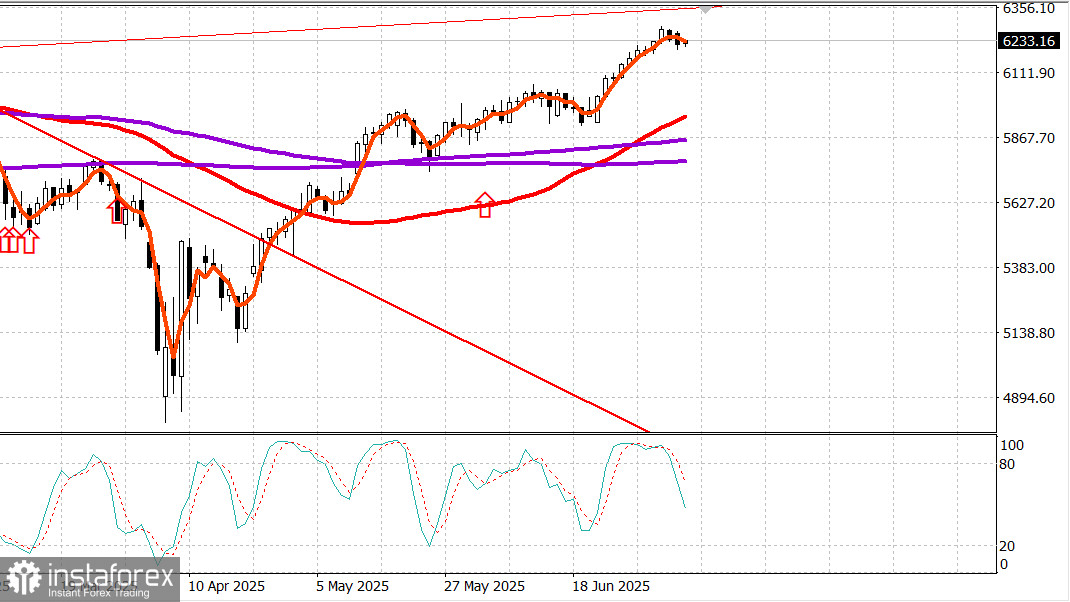

S&P 500

Přehled k 8. červenci

Americký trh klesá kvůli Trumpovým clům

Hlavní americké indexy v pondělí oslabily: Dow -0,9 %, NASDAQ -0,9 %, S&P 500 -0,8 %. Index S&P 500 uzavřel na 6 230 bodech (obchodoval se v pásmu 5 900–6 400).

Akciový trh vstoupil do prodlouženého svátečního víkendu na pozitivní vlně, která zahrnovala překvapivě silná data z trhu práce za červen, určité nadšení z možného schválení Trumpova návrhu "One Big Beautiful Bill" a rekordní maxima indexů S&P 500 a Nasdaq Composite.

Toto růstové momentum však včera vyprchalo jako součást typické korekce následující po rally, přičemž aktuální zprávy posloužily jako vhodná záminka k výprodejům.

Prezident Trump začal rozesílat dopisy vybraným zemím s varováním, že od 1. srpna vstoupí v platnost vyšší cla, pokud do té doby nedojde k uzavření výhodnějších obchodních dohod pro USA. Evropská unie mezi nimi nebyla. Nejvýrazněji byly zmíněny Japonsko a Jižní Korea, které čelí 25% clům. Zároveň Trump prodloužil lhůtu pro vyjednávání cel z 9. července na 1. srpna.

Tato zpráva sice neměla být překvapivá, vzhledem k dřívějším informacím, přesto ale posloužila jako jasný katalyzátor pro pondělní široký a organizovaný výprodej.

Index S&P 500 během dne klesl do oblasti 6 200 bodů, než v posledních 90 minutách obchodování část ztrát umazal.

Philadelphia Semiconductor Index ztratil 1,9 % a Russell 2000 odepsal 1,6 %, čímž se indexy zařadily mezi největší pondělní poražené – přestože v předchozích dnech patřily k tahounům růstu.

Poměr rostoucích a klesajících titulů byl na NYSE téměř 1 ku 4 ve prospěch poklesu, na Nasdaqu pak téměř 1 ku 3, což jasně ukazuje na převahu ztrátových titulů.

Devět z jedenácti sektorů indexu S&P 500 uzavřelo v červených číslech.

Výjimkou byly defenzivní sektory – utility (+0,2 %) a sektor základních spotřebních statků (+0,1 %).

Nejslabším sektorem byl spotřebitelský sektor (-1,3 %), tažený prudkým propadem akcií Tesly (TSLA 294,11 USD, -21,24 USD, -6,74 %).

Pokles souvisel s obavami, že Elon Musk je příliš zaměstnán svou novou politickou iniciativou – "Party of America" – a také se zprávou Wall Street Journal, že Tesla čelí rostoucí konkurenci v Číně.

Mezi další slabé sektory patřily materiály (-1,0 %), energie (-1,0 %), finanční sektor (-1,0 %), komunikační služby (-0,9 %) a zdravotnictví (-0,9 %).

Energetické tituly byly pod tlakem kvůli slabému výhledu výsledků za 2. kvartál od společnosti Shell plc (SHEL 69,84 USD, -2,08 USD, -2,89 %) a také kvůli rozhodnutí OPEC+ navýšit těžbu v srpnu o 548 000 barelů denně (z 411 000 v červenci).

Navzdory tomu uzavřely futures na ropu WTI o 1,5 % výše na 67,96 USD za barel.

Dluhopisový trh v pondělí rovněž zaznamenal ztráty napříč výnosovou křivkou. Nejvíce klesaly dlouhodobé dluhopisy, což vedlo k tzv. "strmější křivce". Někteří to interpretují jako známku obav z přetrvávající inflace a přesvědčení, že Fed neplánuje snižovat sazby.

Výnos dvouletého dluhopisu vzrostl o 1 bazický bod na 3,89 %, zatímco desetiletý výnos posílil o 4 bazické body na 4,39 %.

V pondělí nebyly zveřejněny žádné významné makroekonomické údaje z USA.

Od začátku roku:

- S&P 500: +5,9 %

- Nasdaq: +5,7 %

- DJIA: +4,5 %

- S&P 400: +1,2 %

- Russell 2000: –0,7 %

Energie: Brent crude 69,20 USD – růst asi o 1 USD během dne. Ropa zatím růst produkce ze strany OPEC+ ignoruje.

Závěr: Můžeme být svědky počátku korekce na americkém trhu. Doporučujeme otevření long pozic, pokud S&P 500 klesne k úrovni kolem 6 000 bodů, což představuje přibližně 4% pokles oproti současné úrovni.