Všechno nové je již zapomenuto. Na konci roku 2024 se šířily pesimistické prognózy pro měnový pár EUR/USD. Argumentem bylo, že cla Bílého domu zpomalí HDP eurozóny a zároveň zrychlí inflaci v USA. Evropská centrální banka bude nucena snížit sazby, aby zachránila ekonomiku bloku, zatímco Federální rezervní systém zůstane stabilní, což nakonec povede k poklesu hodnoty eura vůči americkému dolaru. Ve skutečnosti se stalo pravý opak, hlavně proto, že nikdo nevěděl, jak budou cla vypadat – ani zda je americká ekonomika unese. Ale s blížícím se koncem července se staré narativy vrací.

EUR/USD zpočátku uvítal dohodu o 15% clech mezi Spojenými státy a Evropskou unií. Brusel ji prezentoval jako cestu ke stabilitě a předvídatelnosti a připomněl, jak špatně to mohlo dopadnout – dovozní cla mohla dosáhnout až 50 %. Zejména Německo si oddychlo. V roce 2024 vyvezlo do USA nové vozy a autodíly v hodnotě 34 mld. USD. Je značný rozdíl mezi tím platit za přístup na velký a lukrativní americký trh clo 15 % nebo 25 %.

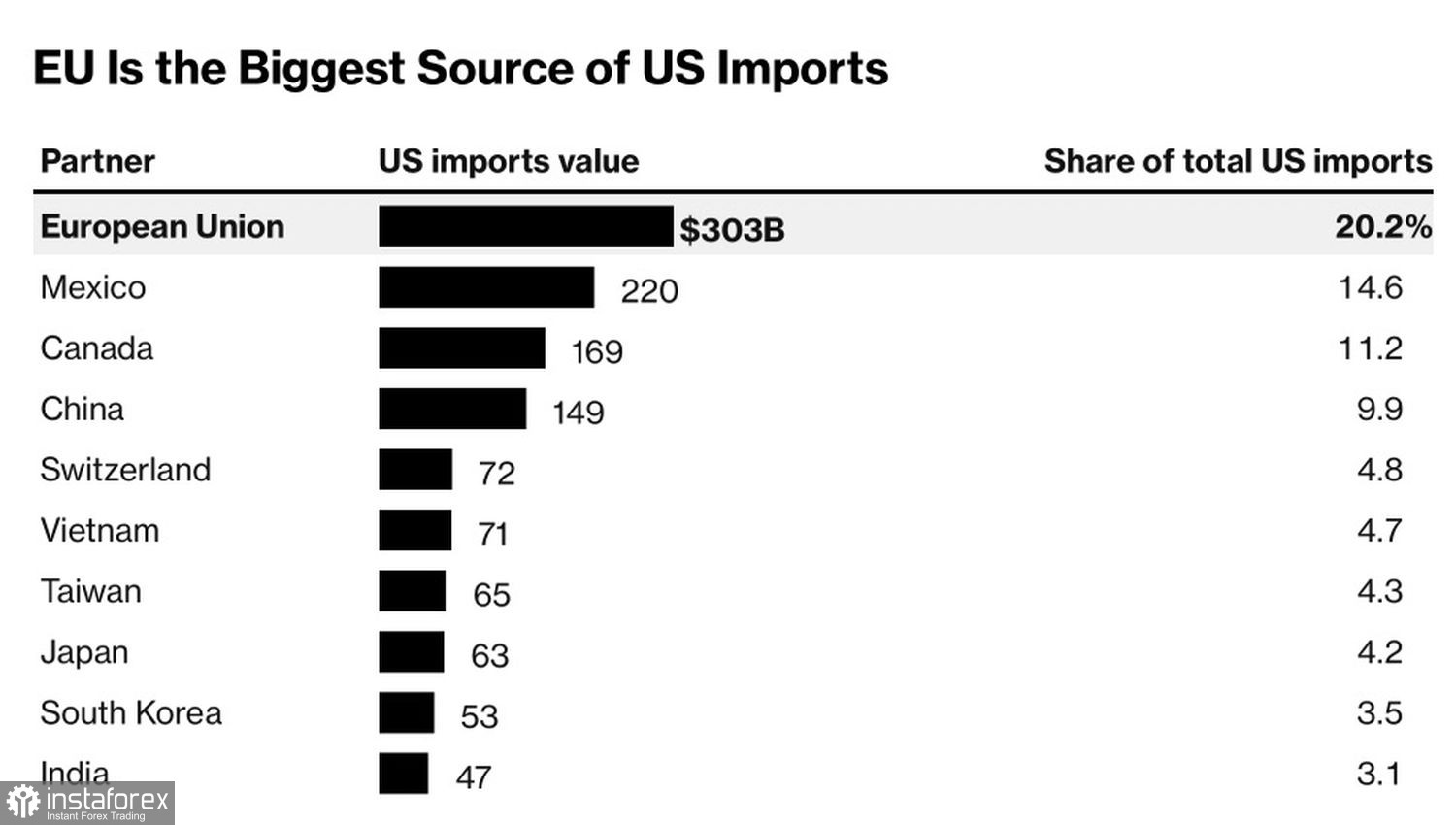

Zahraniční obchod USA s ostatními zeměmi

Investoři si však postupně začali uvědomovat, že eurozóna čelí dvojímu úderu. Zhodnocení eura o 13 % vůči USD v kombinaci s 15% cly představuje těžké břemeno pro už tak křehkou situaci vývozců v měnovém bloku. Vzhledem ke struktuře ekonomiky založené na exportu se nyní zdá být předpověď agentury Bloomberg, že cla sníží HDP pouze o 0,4 procentního bodu, až příliš optimistická – stejně jako projekce 0,7% růstu do konce roku.

Ano, ekonomika eurozóny zatím vykazuje pozoruhodnou odolnost. Od 2. dubna totiž celkové efektivní zatížení cly (včetně základní sazby 10 % a dříve uvalených cel) přesahuje 15 %. Když však zohledníme předzásobení amerických dovozů v první části roku, začíná to dávat smysl. Úspěch eurozóny se jeví jako dočasný.

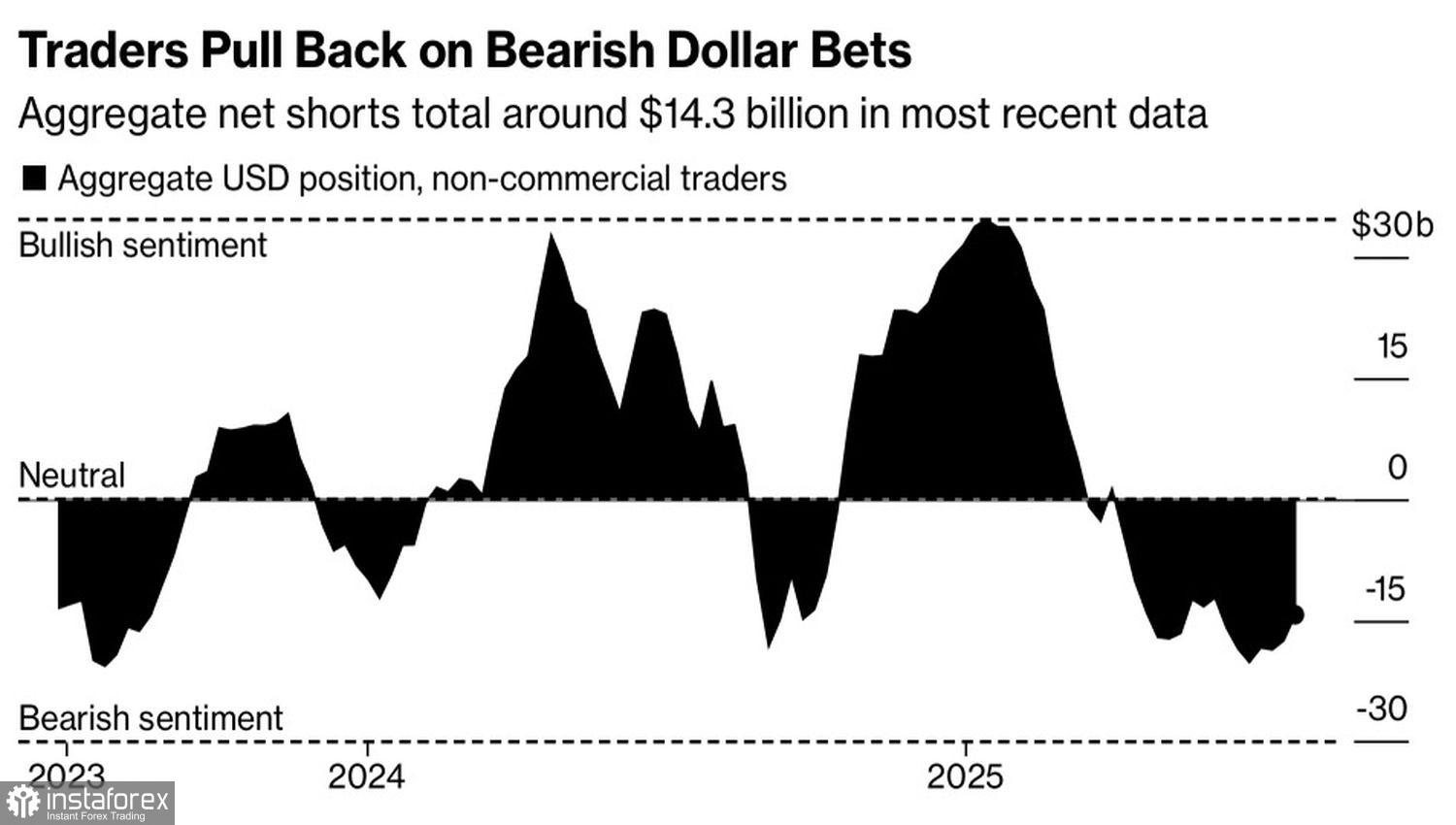

Možná mají správný názor správci aktiv a hedgeové fondy – ti, kteří postupně uzavírají čisté short pozice na USD. Možná je skutečně čas vrátit se ke starým narativům a začít znovu prodávat euro vůči americké měně.

Dynamika spekulativních pozic na USD

Pokud se americký rozpočet naplní příjmy z cel, ministerstvo financí pak skutečně nebude muset spoléhat na kupce dluhopisů k financování ambiciózní legislativy Donalda Trumpa o snížení daní. Fiskální stimul ve výši 3,4 bil. USD podpoří ekonomiku Spojených států a oživí téma americké výjimečnosti – právě to, které stálo za silou dolaru v letech 2023–2024. Proč by si tedy dolar nemohl znovu vydobýt svůj bývalý lesk?

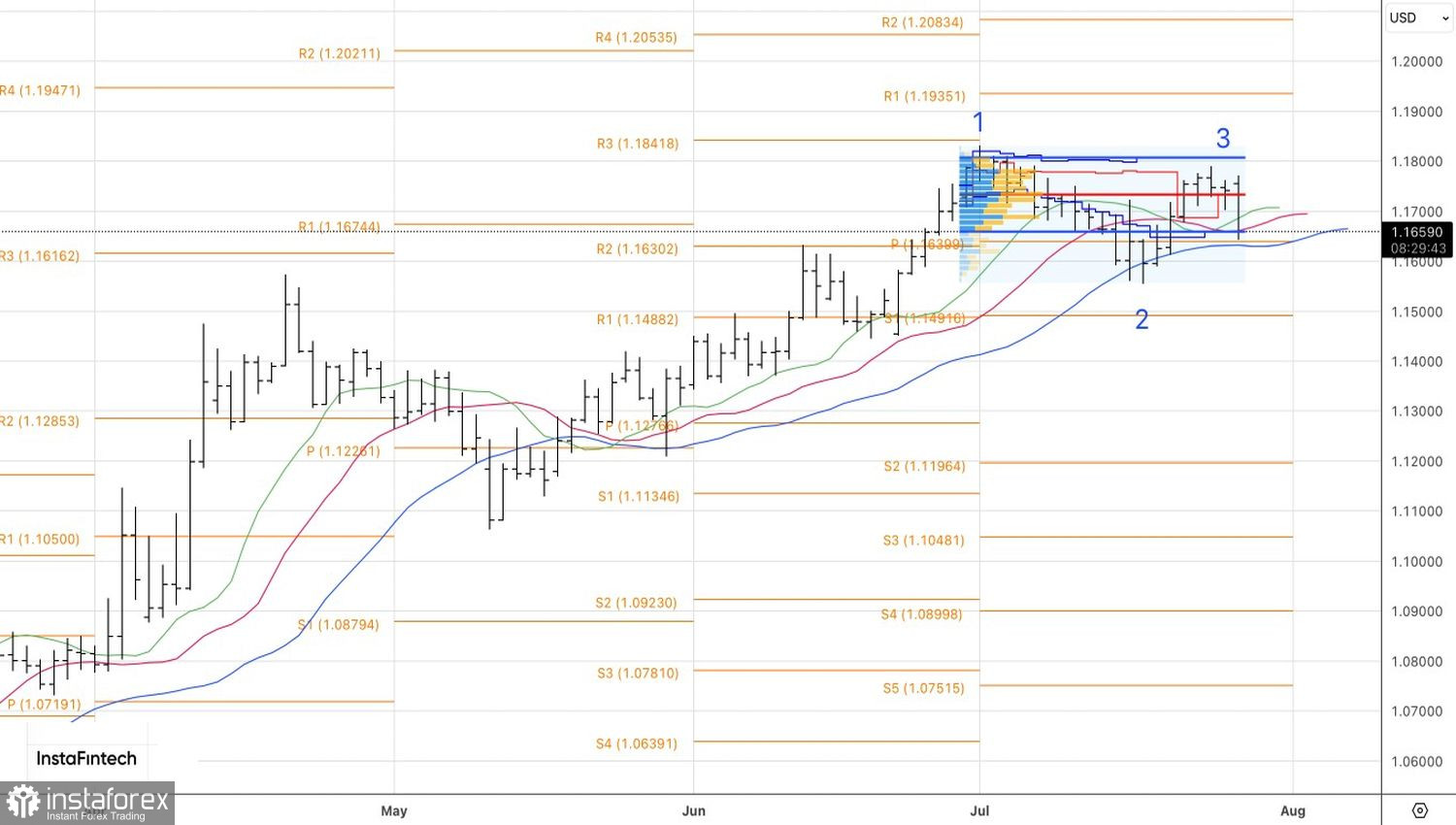

Z technického hlediska pár EUR/USD v denním grafu testuje dolní hranici svého pásma fair value, které leží mezi úrovněmi 1,1665–1,1810. Průraz směrem dolů by obchodníkům umožnil navýšit short pozice otevřené od úrovně 1,1690. Naopak odraz od aktuálních úrovní by zvýšil pravděpodobnost další konsolidace hlavního měnového páru.