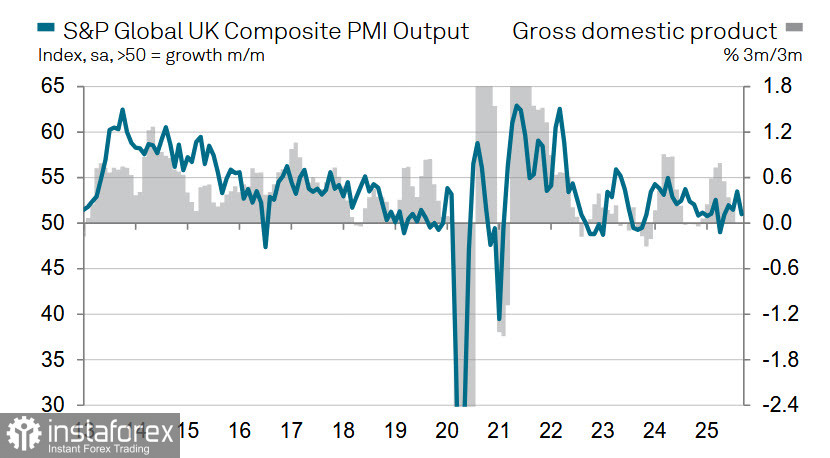

V britské ekonomice se hromadí strukturální problémy, které čím dál víc ohrožují její odolnost. Veřejné půjčky v srpnu výrazně překročily odhady, přičemž rozpočtový deficit vzrostl na 18 miliard liber, což je nejvyšší hodnota za posledních pět let. Za pouhých pět měsíců fiskálního roku dosáhl celkový deficit 83,8 miliard liber, což je druhý nejhorší výsledek od roku 1993.

Jde o zásadní strukturální problém, který nemá jednoduché řešení. Poměr veřejného dluhu k HDP roste, a ještě důležitější než jeho absolutní výše – aktuálně 100 % – je rozdíl mezi efektivní úrokovou sazbou ze státního dluhu a tempem růstu nominálního HDP. Pokud je úroková sazba vyšší než nominální růst, musí vláda dosahovat primárního přebytku; jinak se dluh začne velmi rychle zvyšovat. V současnosti se efektivní úroková sazba z britského státního dluhu (se započtením průměrné splatnosti vládních dluhopisů) blíží 4 %, zatímco nominální růst HDP je zhruba 5 % ročně. Pokud by však inflace klesla směrem k 2% inflačnímu cíli Bank of England, snížilo by se nominální HDP na úroveň kolem 3,0–3,5 %. Pak by byl potřeba primární přebytek kolem 1,0–1,5 % HDP, aby se udržela dluhová stabilita. Bez tohoto přebytku by mohlo dojít k výraznému nárůstu zadlužení, které by v dlouhodobém horizontu mohlo ohrozit celkovou fiskální stabilitu.Takový přebytek však aktuálně neexistuje – a za současné situace není ani reálný. Celkový rozpočtový deficit Spojeného království činí přibližně 5 % HDP a primární deficit okolo 2 %. To znamená, že příjmová strana potřebuje výrazné posílení, které se vláda snaží zajistit prostřednictvím fiskálních reforem. Do té doby však Bank of England musí snižovat úrokové sazby, aby se snížily náklady na obsluhu veřejného dluhu.Je tedy patrné, že centrální banka je prakticky nucena udržovat holubičí postoj i v prostředí rostoucí inflace.Jelikož je tato inflace oficiálně považována za "dočasnou", trh se více než na ni zaměřuje na dlouhodobou udržitelnost fiskální politiky.

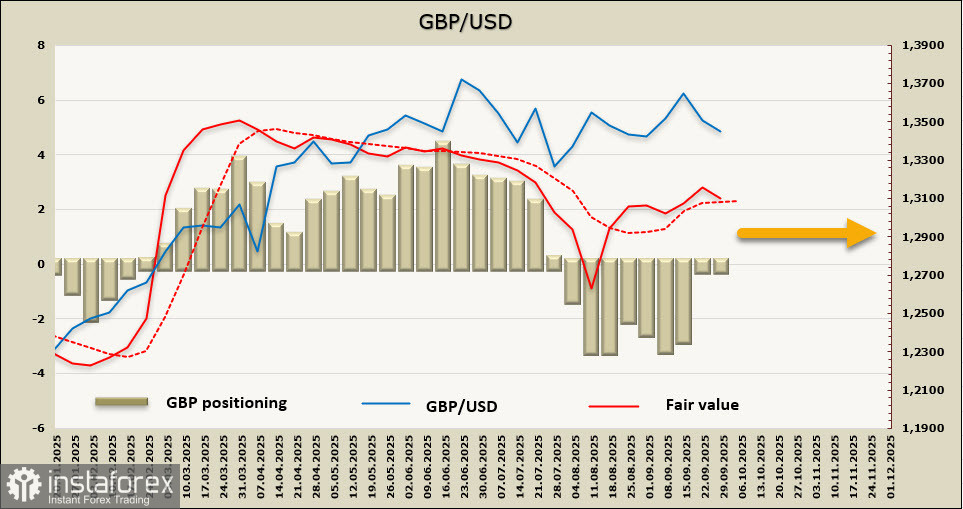

Za těchto podmínek je nepravděpodobné, že by britská libra dokázala zůstat silná. Silná měna zmenšuje fiskální příjmy a zhoršuje deficit.

Spekulativní pozice na libře se změnily z mírně medvědích na neutrální. Čistá short pozice se snížila o 0,4 miliardy liber a aktuálně je na -166 milionech. Vypočtená férová hodnota zůstává nad dlouhodobým průměrem, ale v tomto okamžiku se obrátila dolů.

Minulý týden jsme předpokládali, že libra si udrží býčí tón a po korekci se pokusí otestovat rezistenci 1,3787. Tento scénář se však nyní jeví jako nepravděpodobný. Trh přešel do bočního pásma. Nejbližší support vidíme v oblasti 1,3320/30, a pokud tato úroveň nebude udržena, tlak na prodej může zesílit. Na druhé straně, růst libry omezen poblíž 1,3725, ale pravděpodobnost, že by se cena k této úrovni vrátila, je v současné době malá.