Jedna rezignace premiéra je sama o sobě významnou událostí. Když ale během krátké doby odstoupí hned čtyři premiéři za sebou, začne se šířit panika. Přesně k tomu nyní dochází na francouzských a širších evropských trzích poté, co Sébastien Lecornu oznámil, že nemá v úmyslu stanout v čele francouzské vlády. Důvod je jednoduchý — neschopnost dosáhnout konsenzu s hlavními politickými stranami ohledně státního rozpočtu. Tato nepříjemná zpráva z Paříže vyvedla měnový pár EUR/USD z rovnováhy.

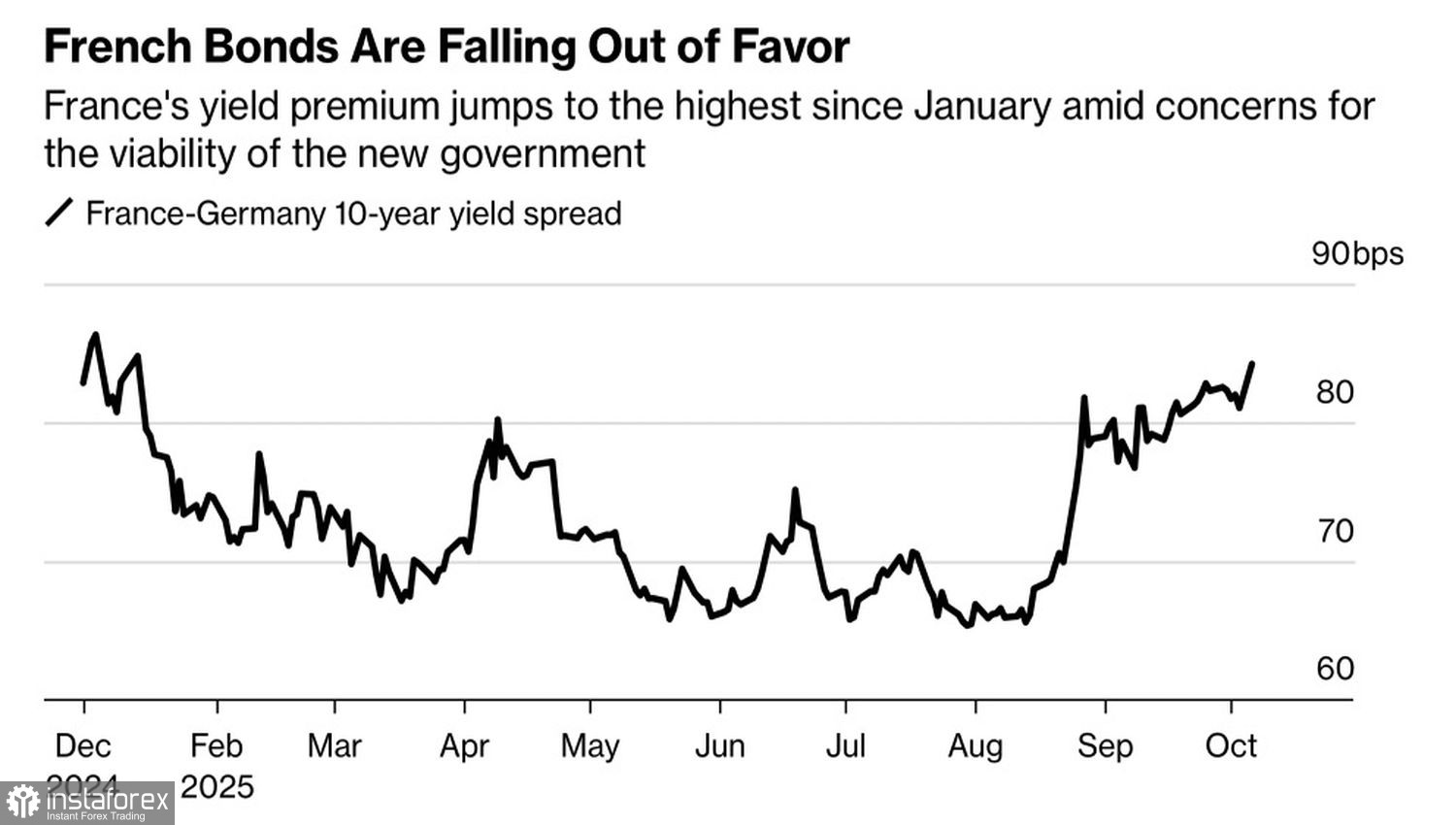

Výnosové rozpětí mezi německými a francouzskými dluhopisy prudce roste

Výprodej francouzských vládních dluhopisů způsobil výrazný růst rozpětí jejich výnosů vůči těm německým – klíčovému indikátoru politického rizika v eurozóně. Výnosový spread vystoupal na nejvyšší hodnotu od konce roku 2024. Investoři mají vážné obavy, že výměna jednoho neúspěšného premiéra za jiného by mohla vést až k rezignaci Emmanuela Macrona na funkci prezidenta republiky. Takový vývoj by byl pro kurz EUR/USD ničivý.

Prezident Macron nyní čelí stejným možnostem jako dříve: jmenovat nového premiéra, vyhlásit předčasné parlamentní volby, nebo sám rezignovat. Každý z těchto scénářů představuje riziko. Politické strany napravo i nalevo cítí slabost a mají o to větší motivaci odmítat jakýkoli navržený rozpočet – bez ohledu na to, kdo stojí v čele vlády. Mezitím se neúprosně blíží termín pro přijetí nového fiskálního plánu, což zvyšuje pravděpodobnost zavedení mimořádných opatření.

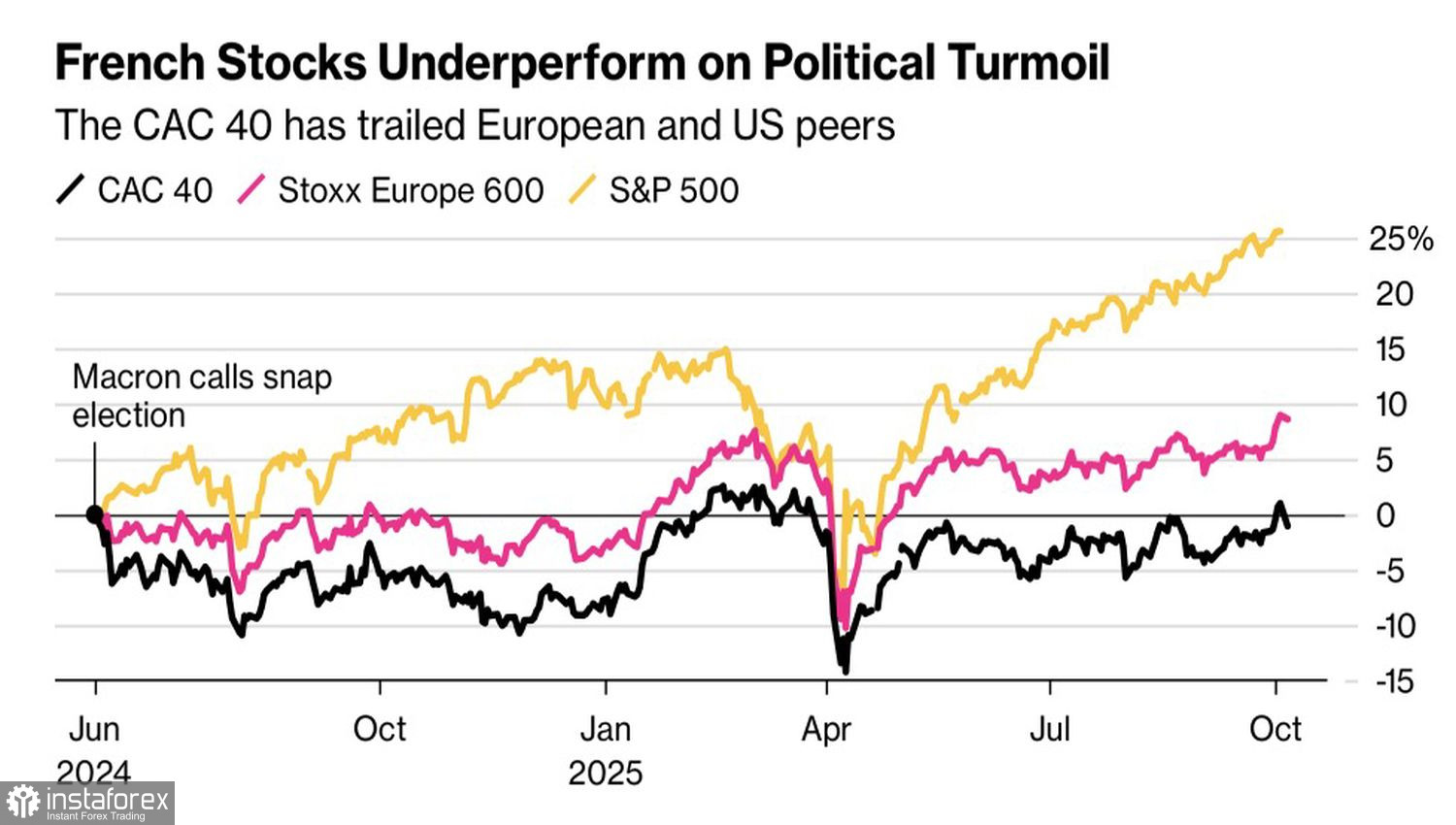

Výprodeje se navíc netýkají jen dluhopisů – pod tlakem se ocitají i francouzské akcie. Index CAC 40 patří v roce 2025 k titulům s nejhorším výkonem mezi hlavními evropskými indexy, zaostává nejen za EuroStoxx 600, ale ještě více za výrazně odolnějším americkým S&P 500. Tato relativní slabost evropských akcií přispívá k odlivu kapitálu směrem do USA, což podkopává růstové momentum eura a komplikuje jakýkoli pokus páru EUR/USD obnovit býčí trend.

Politická nejistota a oslabené euro

Politické otřesy ve Francii, pochybnosti ohledně německého fiskálního balíčku pod vedením kancléře Friedricha Merze, špatné evropské výsledky v rámci obchodního konfliktu a přetrvávající geopolitické napětí spojené s válkou na Ukrajině – to vše dohromady živí stále větší pochyby o tom, že by euro v roce 2025 dosáhlo úrovně 1,20, i přes divergenci v měnové politice mezi ECB a Fedem.

Přední představitelé ECB, jako je hlavní ekonom Philip Lane a místopředseda banky Luis de Guindos, již dali jasně najevo, že cyklus uvolňování měnové politiky ze strany centrální banky skončil. Podle jejich vyjádření jsou inflační rizika – ať již směrem nahoru nebo dolů – aktuálně vyrovnaná. S jistotou také tvrdí, že spotřebitelská inflace se ustálila kolem cílové hodnoty 2 %. Fed naopak avizuje pokračování ve snižování sazeb, což by mělo naopak negativně působit na americký dolar.

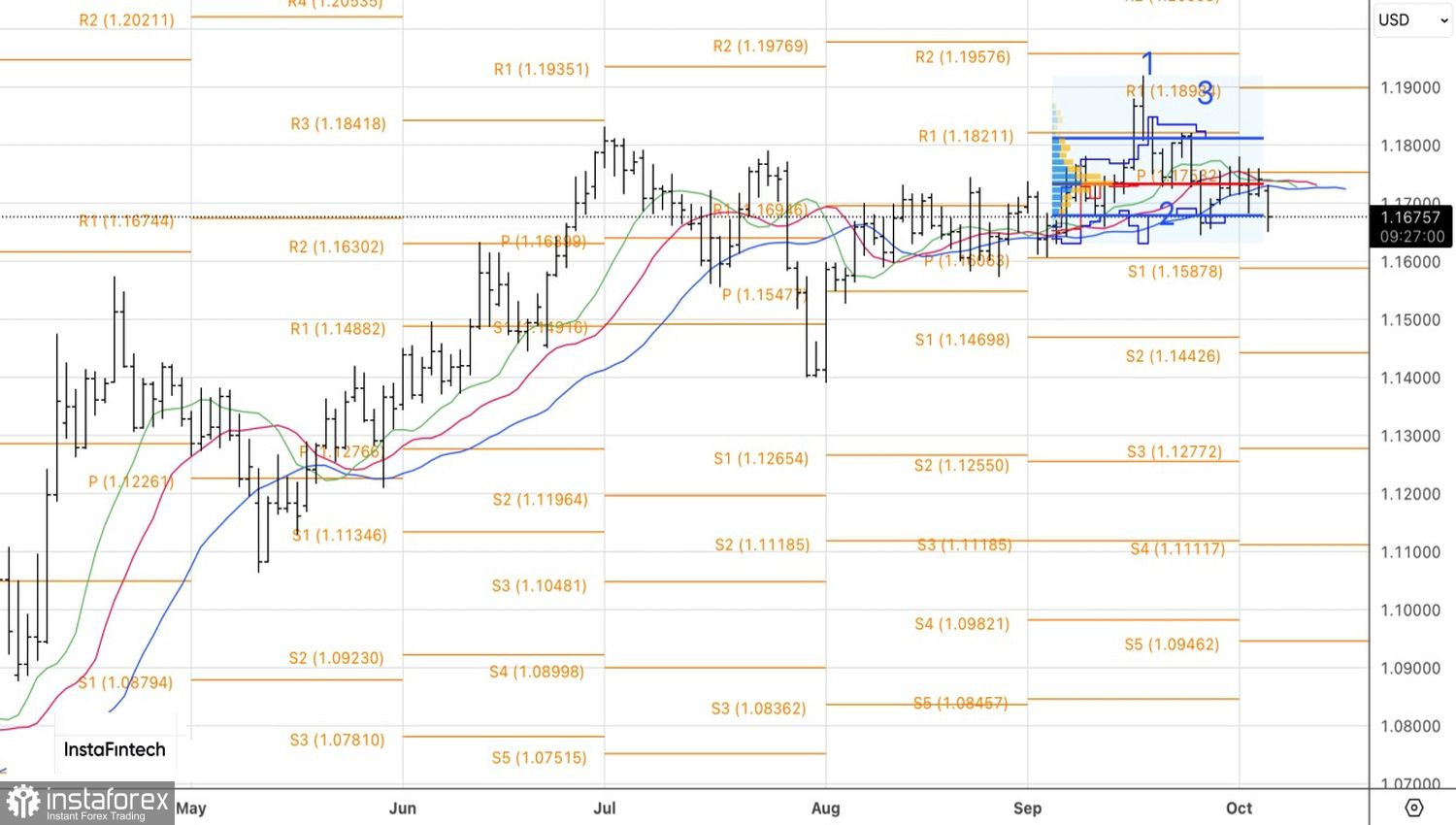

Technicky denní graf páru EUR/USD ukazuje korekci v rámci klasické reverzní formace 1-2-3. Short pozice otevřené po proražení oblasti konsolidace poblíž úrovně 1,171 by měly být nadále drženy – daná formace naznačuje pokračující prostor pro pokles.