Prezident USA Donald Trump oznámil, že se rozhodl pro kandidáta na pozici předsedy Federálního rezervního systému. Není žádným tajemstvím, že současný předseda Fedu Jerome Powell Trumpa zklamal, když odmítl pod tlakem prezidenta změnit politiku Fedu a agresivně snižoval úrokové sazby.

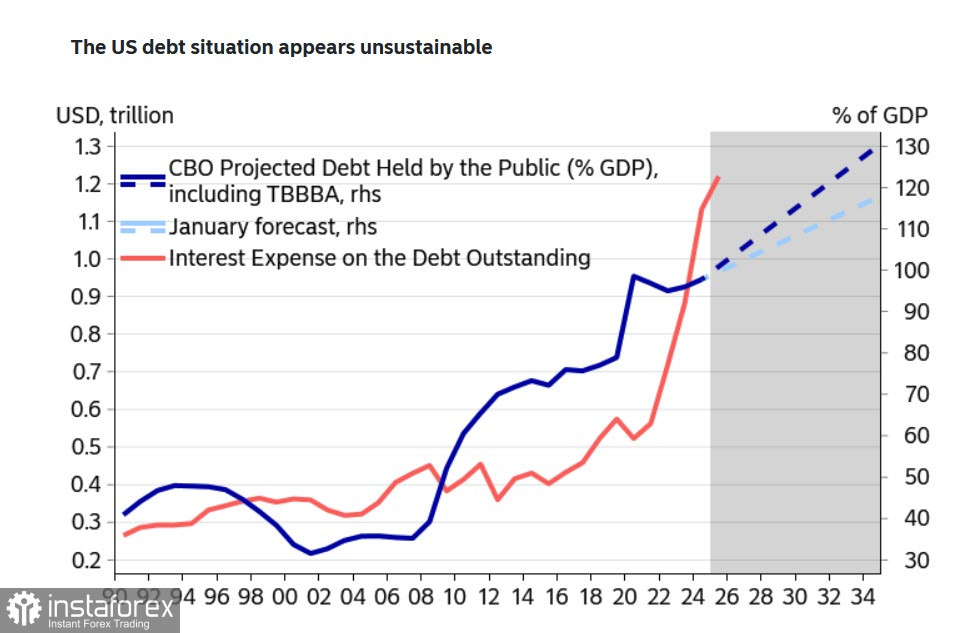

Trump ví, co dělá – vysoké úrokové sazby dluhopisů představují nadměrnou zátěž pro rozpočet. Výdaje na úroky prudce vzrostly a již převyšují výdaje na obranu, přičemž v letošním roce tvoří téměř 17 % federálního rozpočtu. Rozpočtový výbor Kongresu USA revidoval po schválení "velkého krásného legislativního zákona" svou prognózu dluhu a zvýšil ji do roku 2034 na téměř 129 % HDP, přičemž tempo růstu úrokových plateb v současné době výrazně převyšuje růst dluhu.

Trump má v úmyslu snížit rozpočtové výdaje na úrokové platby, a proto požaduje agresivní snížení sazeb. Pokud však inflace zůstane vysoká a Fed sazby sníží, inflační očekávání neklesnou a mohou dokonce vzrůst, což ponechá výnosy dluhopisů na předchozí úrovni nebo způsobí jejich zvýšení. Podle Nordea Bank řada faktorů naznačuje, že výnosy amerických státních dluhopisů budou v příštích letech vyšší a potřeba půjček se výrazně zvýší. To vše ohrožuje možnost dosažení dlouhodobé dohody mezi republikány a demokraty ohledně výše dluhu a dolar nebude podporován relativně vysokými výnosy dluhopisů kvůli rychle rostoucím nákladům na zajištění.

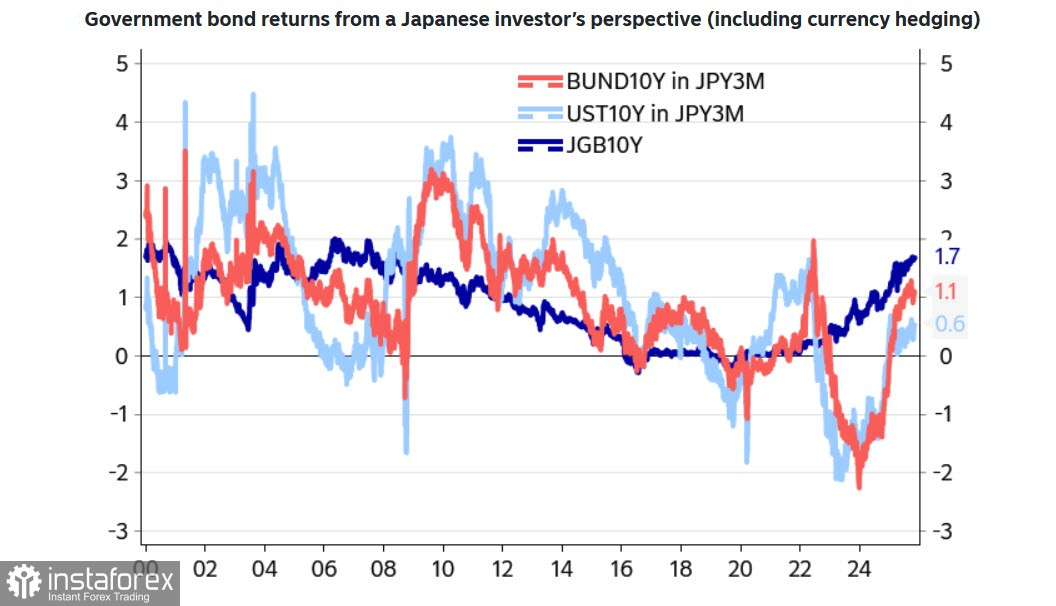

Vysoká úroveň sazeb se na první pohled může investorům jevit jako atraktivní, ale tato situace je klamná. Velcí investoři obvykle zajišťují svá rizika a když se náklady na zajištění odečtou od výnosů, mohou se investice do amerických státních dluhopisů jevit například japonským investorům (největším zahraničním držitelům amerického státního dluhu) jako méně atraktivní než investice do japonských nebo dokonce evropských cenných papírů.

Za těchto okolností se pravděpodobnost posílení dolaru v krátkodobém horizontu snižuje. Futures naznačují téměř 90% pravděpodobnost snížení úrokových sazeb 10. prosince, přičemž v příštím roce se očekávají další tři snížení. Pokud se Trumpovi podaří nahradit Powella v čele Fedu jedním ze svých příznivců, pravděpodobnost agresivnějších snížení sazeb se ještě zvýší. Jednoduše neexistuje jiná cesta, jak uzavřít agresivně rostoucí rozpočtový deficit, zejména když příjmy z vysokých cel nyní směřují na zcela jiné cíle, a to na udržení spotřebitelské poptávky. V podstatě to znamená podporu inflace.

Existují i další faktory, které podporují slabý dolar. Jsou nepřímé, ale mají silný kumulativní účinek. Zlato po měsíci konsolidace opět roste, japonský jen v pondělí prudce posílil v důsledku spekulací, že je Bank of Japan skutečně připravena v prosinci zvýšit sazby, a čínský jüan dosáhl 14měsíčního maxima vůči dolaru. Trh práce stagnuje a prognózy růstu HDP USA se zhoršují.

Nadcházející týden přinese mnoho nových informací – zprávy ISM za listopad, údaje ADP o zaměstnanosti v soukromém sektoru, dynamiku dovozních a vývozních cen, týdenní počet žádostí o podporu v nezaměstnanosti, index propouštění a index cen výdajů na osobní spotřebu PCE, který Fed zohledňuje při svých rozhodnutích. Očekáváme zvýšenou volatilitu a postupný pokles dolaru vůči hlavním měnám.