"Bullish" Eropa, "bearish" Amerika Serikat - ini adalah bagaimana Anda dapat mencirikan krisis pasar minyak saat ini. Sementara di AS, akhir dari musim mobil dan keberangkatan kilang untuk pemeliharaan memberikan tekanan pada qoute kontrak berjangka WTI, Brent menemukan dukungan untuk mengantisipasi berlakunya sanki AS terhadap Iran. Donald Trump berniat untuk memotong ekspor Tehran menjadi nol, dan Korea Selatan, Jepang, dan negara-negara lain siap untuk mendengar permintaanya. Pemerintah Iran memperkirakan angka turun dari 2,3 juta b/d pada bulan Juni menjadi 1,5 juta b/d pada bulan September. Dan usaha Rusia, Arab Saudi dan Amerika Serikat, yang berjumlah sekitar sepertiga dari hampir 100 juta b/d pasokan minyak dunia, tidak cukup untuk mengayunkan perahu ke arah "bear".

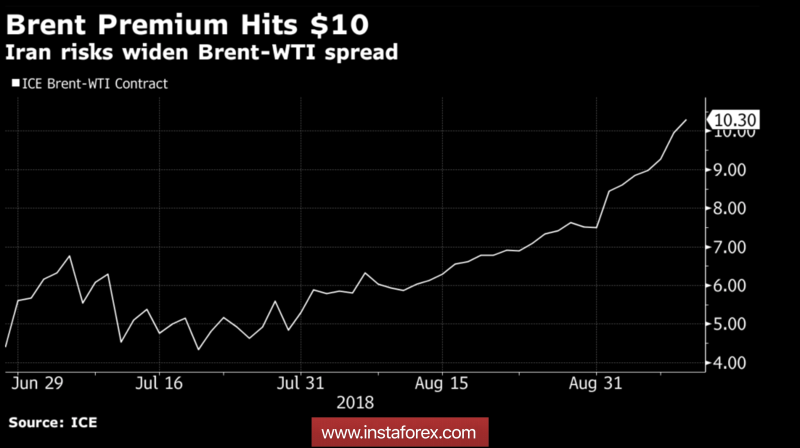

Perluasan penyebaran antara kelas Laut Utara dan Texas menjadi lebih dari $10 per barel didukung oleh informasi mengenai serangan teroris di markas besar perusahaan minyak Libya di Tripoli dan pertumbuhan gabungan stok bensin dan penyuling sebesar 5 juta barel dalam seminggu hingga 31 Agustus, yang menandakan berkurangnya permintaan dari kilang dan merupakan sebuah faktor "bearish" untuk WTI. Berkurangnya produksi Libya, sebaliknya, mendukung "bull" Brent.

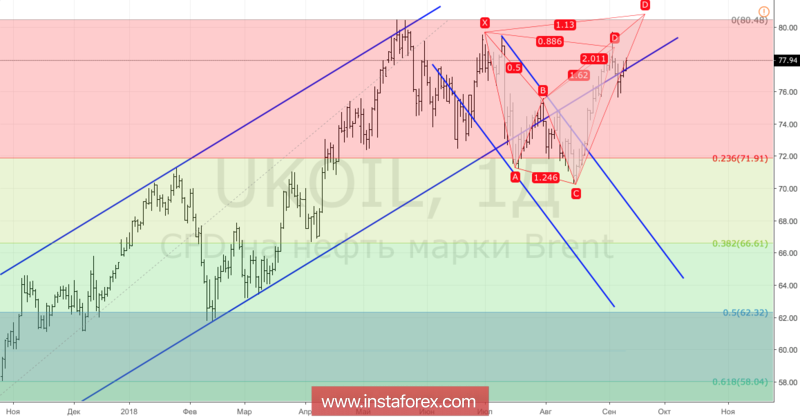

Penyebaran Brent dan WTI

Menariknya, menurut laporan oleh Administrasi Informasi Energi AS, cadangan minyak di Amerika Serikat menurun lebih lambat dari yang diperkirakan. Ada kabar di pasar bahwa terkait dengan perang dagang dengan China, perusahaan-perusahaan Amerika tengah mencari pasar baru, yang secara langsung mempengaruhi dinamika cadangan minyak.

Selain permintaan di AS, para investor tertarik dengan indikator global. Seberapa besar konflik dagang akan memukul PDB China? Akankah masalah dalam valuta asing dan pasar utang negara-negara berkembang mempengaruhi minat mereka pada minyak? Saya percaya bahwa perkembangan situasi terkait dengan perluasan tarif impor atas barang dari China sebesar $200 milyar, dan kemudian $267 milyar lainnya akan membantu menjawab pertanyaan ini. Terlepas dari potensi masalah dalam hal permintaan, bank-bank besar cukup optimis mengenai pandangan terhadap minyak. Menurut prakiraan konsensus dari 11 responden Wall Street Journal, harga rata-rata Brent pada tahun 2018 akan menjadi $73,65 per barel, pada WTI - $68 per barel. Harga ini lebih rendah dari nilai aset saat ini, namun berkat pertumbuhan kelas Laut Utara sebesar lebih dari 16% sejak awal tahun ini, harga rata-rata sekali lagi menandakan kondisi pasar minyak "bullish".

Kuatnya dolar AS merupakan penangkal bagi Brent dan WTI. Akselerasi perekonomian AS menjadi lebih dari 4% di bawah pengaruh stimulus fiskal, pasar tenaga kerja yang kuat, inflasi di area target, keingingan The Fed untuk melanjutkan siklus normalisasi kebijkan moneter dan perang dagang membantu the "greenback".

Secara teknis, kemampuan "bear" di komoditas laut Utara untuk memperoleh pijakan di bawah batas bawah channel trading naik menandakan kelemahannya. Jika bull berhasil memperbarui titik puncak September, risiko pelaksanaan target sebesar 113% pada pola Shark akan naik.

Brent, grafik harian