Eskalasi konflik dagang AS dan China, petunjuk bahwa the Fed akan menurunkan suku bunga federal dan inflasi yang lamban mendorong yield Obligasi 10 tahun Pemerintah ke level terendah sejak 2016. Para investor sangat khawatir mengenai perlambatan ekonomi AS dan dunia dan meningkatkan kepemilikan aset-aset safe haven dalam portofolio investasi mereka. Akibatnya, tidak hanya obligasi, namun yen dan emas juga sangat populer.

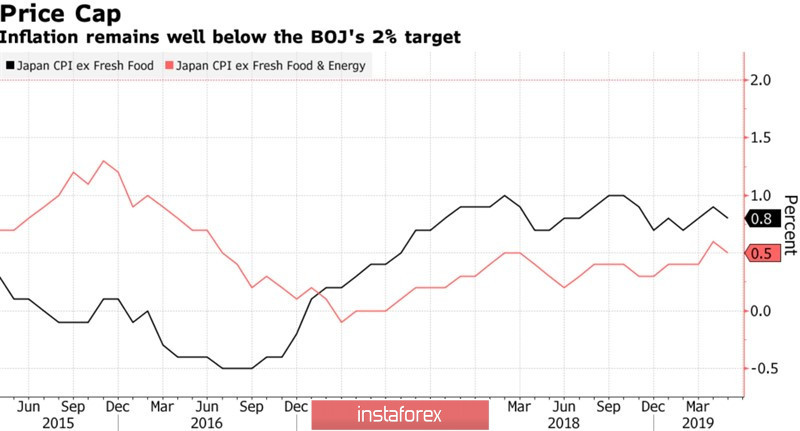

Jika ada yang tidak puas dengan apresiasi mata uang Negeri Matahari Terbit, maka itu adalah Bank of Japan. Terlepas dari paket stimulus berskala besar, inflasi tidak dapat naik di atas 1%, dan penurunan aktivitas bisinis di sektor manufaktur, penurunan ekspor, kerusakan rantai pasokan, dan penurunan investasi bisnis sebagai akibat dari risiko perang dagang menjerumuskan ekonomi ke dalam resesi. Situasi diperburuk dengan kenaikan pajak penjualan, yang pada 2014 menyebabkan penurunan teknikal. Akibatnya, dukungan publik bagi pemerintahan Shinzo Abe turun, dan pemerintah perlu mempertimbangkan dengan serius langkah insentif jenis apa yang dapat membantu PDB.

Dinamika inflasi Jepang

Sesuatu yang serius tidak mungkin diharapkan dari bank sentral. Meski Harukiho Kuroda mengancam akan menurunkan suku bunga dan meningkatkan QE, para investor sadar bahwa gudang amunisi BOJ terbatas. Terlepas dari klaim £80 trilun per tahun selama 12 bulan terakhir, bank hanya memperoleh £29 triliun. Kini tidak perlu lagi mempertahankan yield obligasi 10 tahun di rentang -0,2%/+0,2%. Memperdalam overnight rate ke wilayah negatif akan menyebabkan kerugian tambahan terhadap sistem perbankan negara. Mungkin Kuroda benar, dan pemerintah seharusnya meningkatkan stimulus fiskal dan menerbitkan lebih banyak obligasi. Dengan yield saat ini, biaya pelunasan utang sebenarnya dibebankan kepada para pembeli.

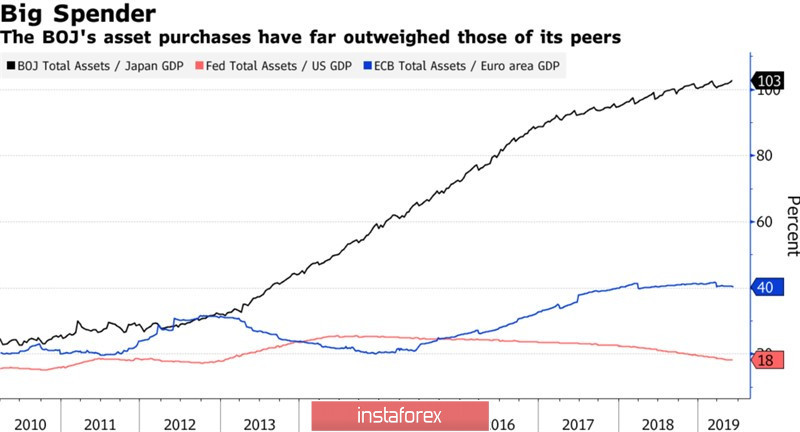

Yen adalah contoh QE yang tidak efisien. TIdak hanya inflasi di Jepang yang terus tidak mencapai target, stimulus moneter berskala besar juga menyebabkan devaluasi. Bank of Japan telah meningkatkan neraca keuangan lebih banyak dari the Fed dan ECB, namun target belum juga tercapai.

Dinamika saldo bank sentral

Keadaan menjadi berangin jika Donald Trump dan Xi Jinping tidak mencapai kesepakatan di KTT G20 Osaka. Dalam skenario ini, yang akan ditafsirkan oleh para investor sebagai eskalasi lebih lanjut perang dagang, yield obligasi di seluruh dunia akan terus turun, dan the Fed akan terpaksa menurunkan suku bunga federal pada Juli. Prakiraan ekspansi moneter the Fed adalah faktor "bearish" bagi USD/JPY. Dan tidak peduli seberapa besar Bank of Japan akan merespon rekannya dari Washington, kemungkinannya terbatas. Sebaliknya, jika kesepakatan semakin dekat setelah negosiasi dua presiden tersebut, risk appetite global akan meningkat, dan permintaan aset safe-haven akan turun.

Secara teknis, pola 5-0 dengan jelas diterapkan di grafiik harian USD/JPY. pembalikkan ke pola CD "Shark" memungkinkan pembentukan posisi jual. Jika "bear" berhasil mencatat titik terendah Juni, peluang realisasi target 261,8% menurut pola AB = CD akan meningkat.