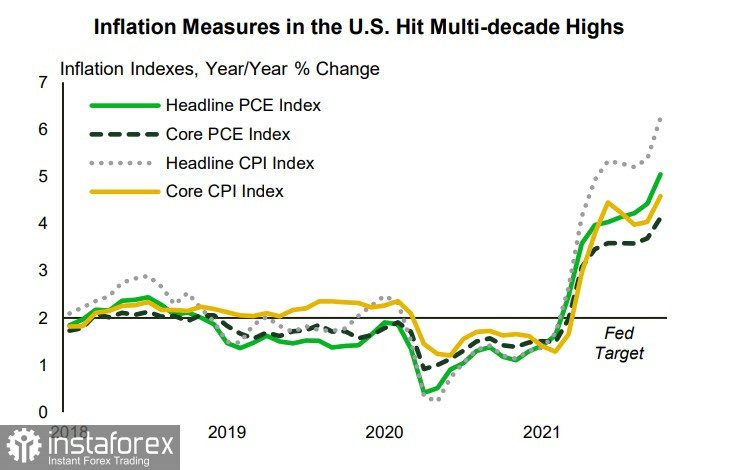

Memang, sulit untuk mempertimbangkan fenomena sementara jika kita melihat grafik inflasi. Tidak ada yang sementara jika diamati di sini.

Oleh karena itu, kemungkinan bahwa Fed akan sepenuhnya menutup QE, bukan pada bulan Juni, tetapi pada bulan Maret, telah meningkat. Ini juga berarti bahwa Fed akan menaikkan suku bunga pertama pada bulan Mei/Juni, dan mungkin menaikkan suku bunga tiga kali pada akhir tahun, tidak dua kali seperti yang diperkirakan baru-baru ini.

Indeks saham langsung turun, karena berkurangnya aliran cheap money tidak akan memungkinkan pertumbuhan berlanjut, yang berarti sudah saatnya take profit. Berita yang akan mendukung Dolar AS, karena memberikan kesempatan untuk memimpin perlombaan imbal hasil, secara bersamaan akan berkontribusi pada penghindaran risiko.

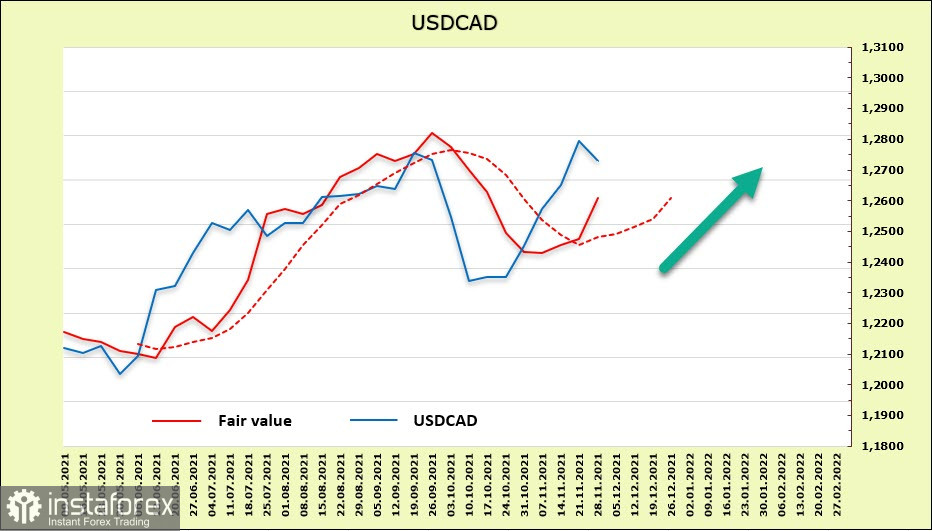

USD/CAD

Pertumbuhan PDB Kanada sebesar 5,4% pada kuartal ke-3 tidak terduga. Diperkirakan sekitar 3% atau bahkan kurang, karena dampak negatif dari pembatasan pasokan dan penurunan produksi pertanian meningkat pada aktivitas ekonomi, tetapi, ternyata, pencabutan pembatasan dan pertumbuhan cepat pada sektor jasa dikompensasikan untuk semua kerugian.

Oleh karena itu, argumen ditambahkan demi menaikkan suku bunga sebelum pertemuan Bank Kanada pada 8 Desember, dan jika bukan karena mutasi COVID-19 baru, yang terlihat sangat menakutkan saat ini, adalah mungkin untuk memprediksi penurunan pasangan USD/CAD. Sekarang, kita harus menunggu berakhirnya kepanikan, kenaikan harga minyak, dan penghapusan ancaman lockdown baru. Sampai hal ini terjadi, ada peluang kecil terjadinya tindakan tegas dari Dewan Komisaris.

Tampaknya investor juga berasumsi bahwa Dewan Komisaris akan menunjukkan moderasi dan tidak akan terburu-buru. Perubahan mingguan berjangka untuk Dolar Kanada masing-masing adalah -941 juta, dengan latar belakang penurunan imbal hasil. Harga settlement muncul, yang mengurangi kemungkinan reversal ke bawah.

Dapat diasumsikan bahwa sampai kepanikan mereda, pasangan USD/CAD akan terus tumbuh. Target jangka panjang bergeser ke zona resistance 1,2960/3010, momentum kenaikan kuat, dan peluang penurunan korektif tampak lemah.

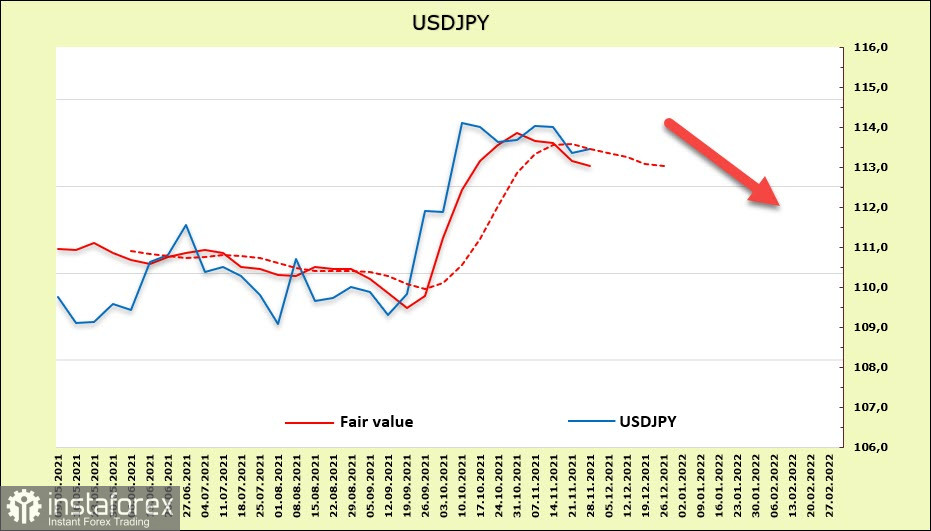

USD/JPY

Karena inflasi di Jepang masih mendekati nol, Bank of Japan menghadapi kenyataan yang sama sekali berbeda dari bank sentral utama lainnya. Meskipun kenaikan harga energi telah menyebabkan sedikit peningkatan inflasi, harga jual perusahaan tumbuh sangat lambat, dan secara umum, tidak jelas mengapa mengabaikan insentif jika tidak ada tekanan harga yang meningkat. Bank-bank Jepang sangat bersedia untuk membatasi keramaian terkait varian yang mengerikan dari Omicron dan sudah berbicara tentang perlunya memberlakukan pembatasan baru.

Mizuho Bank membuat artikel panik tentang topik ini. Seluruh strategi ini dirancang untuk menunda berakhirnya insentif sebanyak mungkin.

Faktanya, BoJ mengurangi pembelian obligasi pemerintah hingga 2021, tanpa menyebabkan lonjakan kurva imbal hasil, yang telah ditetapkan pada 0% untuk T-bills 10-tahun sejak 2016. Melemahnya Yen telah merangsang pemulihan ekonomi. Mengapa harus mengubah yang sudah berhasil?

Berdasarkan laporan CFTC, posisi net short meningkat sebesar 420 juta menjadi -10,56 miliar. Mood para pemain tampak bearish dan estimasi harga mengarah ke bawah. Hal ini mungkin berarti koreksi ke bawah di tengah meningkatnya kepanikan, tetapi kecil kemungkinan penurunan ini akan berkepanjangan.

Upaya untuk menguat di bawah terendah sebelumnya di 112,75 tidak berhasil. Upaya lain dapat terjadi, dan jika berhasil, penurunan lebih lanjut ke 11.90/112.10 dapat terjadi. Namun, basis baru kemungkinan besar akan segera ditemukan dengan reversal ke atas.