Semua hal baik pada akhirnya akan berakhir. Menurut JP Morgan, investor seharusnya tidak terlalu terbawa arus untuk membeli minyak, karena kenaikannya akan segera berakhir. Kondisi ekonomi global diperkirakan akan memburuk. Saat ini, data manajer pembelian yang lemah menunjukkan pertumbuhan ekonomi yang lambat di Eropa dan Cina, yang mengimbangi kekuatan di India dan Jepang. Dalam waktu dekat, perlambatan produksi industri dan penjualan ritel di Amerika Serikat dapat diharapkan. Dan ini bukan satu-satunya alasan untuk penurunan mendatang di Brent.

JP Morgan mencatat bahwa produksi bahan bakar cair di Amerika Serikat mencapai rekor, namun kedatangan musim gugur dan cuaca yang semakin dingin akan mengubah keseimbangan kekuatan. Memang, persediaan minyak mentah di Amerika Serikat telah turun ke level terendah sejak Desember, menunjukkan permintaan yang kuat. Namun, ketatnya kebijakan moneter oleh Federal Reserve semakin mempengaruhi ekonomi AS. Selain itu, stimulus fiskal mulai memudar.

Dinamika cadangan minyak di AS

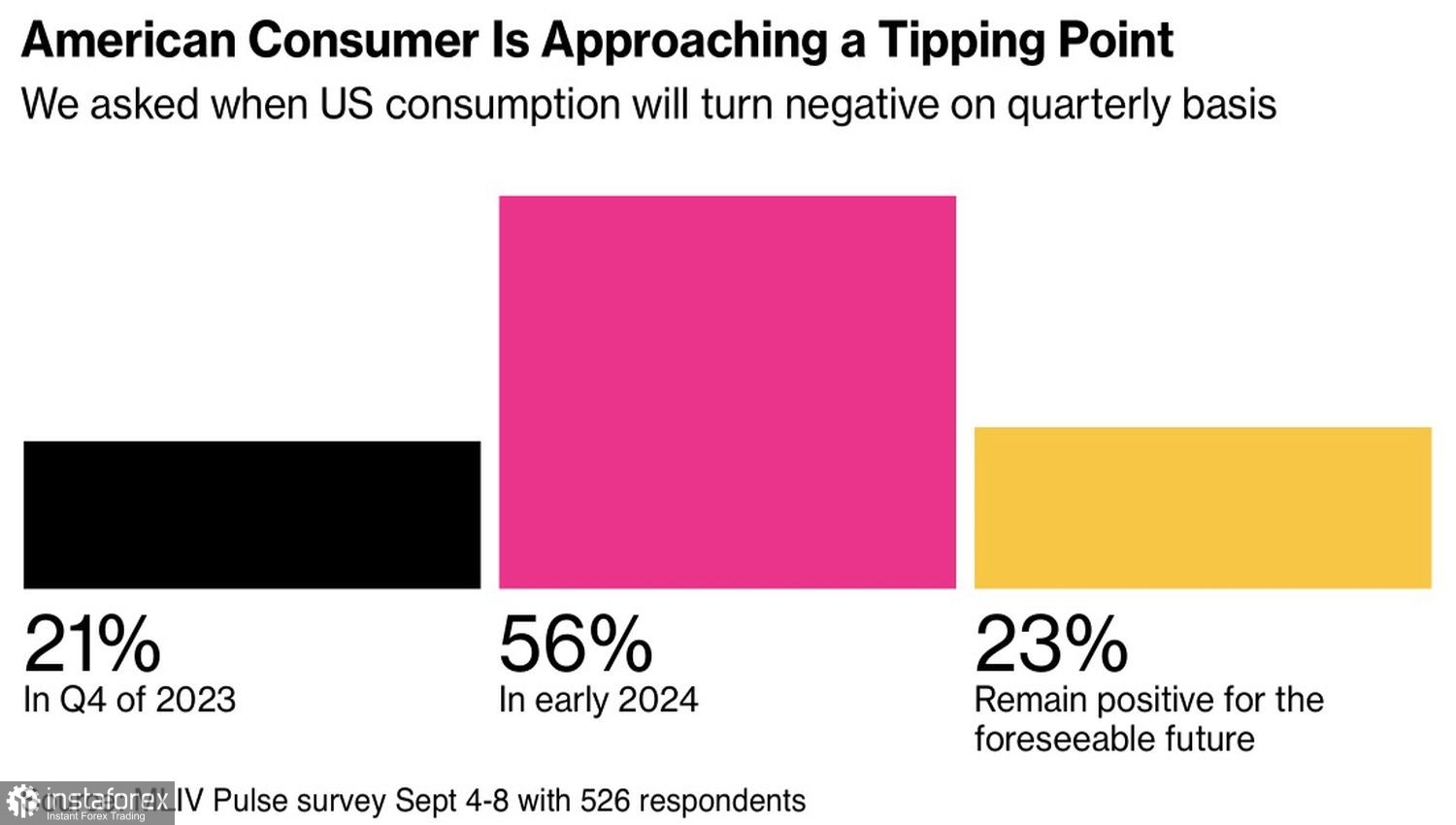

Menurut mayoritas responden di MLIV Pulse, konsumsi di Amerika Serikat akan mulai menurun pada awal 2024. Dari 526 investor, 21% menyatakan ini akan terjadi secepatnya pada kuartal keempat. Saat ini, pasar saham dan minyak naik karena ekspektasi pendaratan lembut untuk ekonomi Amerika dan akhir dari siklus ketatnya kebijakan moneter Federal Reserve. Namun, bagaimana jika itu bukan kasusnya? Inflasi yang mempercepat bisa mendorong tingkat dana federal lebih tinggi, dan konsumsi yang menurun akan mengembalikan ketakutan resesi ke pasar. Akibatnya, selera risiko global akan menurun, dan indeks saham serta minyak mentah akan menurun.

Bisakah Eropa dan Cina membantu? Saat ini, sepertinya tidak mungkin. Bank Rakyat Cina telah menggunakan intervensi verbal untuk mendukung yuan yang jatuh. Ini menunjukkan bahwa situasi benar-benar buruk bagi mata uang dan ekonomi. Menurut Komisi Eropa, Eurozone diharapkan terjebak dalam stagflasi. Dari mana kita bisa mengharapkan peningkatan permintaan minyak global?

Perkiraan waktu penurunan konsumsi di AS

Pemicu lain dari reli Brent adalah pengurangan produksi minyak oleh Arab Saudi. Riyadh telah memutuskan untuk memperpanjang komitmennya untuk mengurangi produksi sebanyak 1 juta barel per hari hingga akhir tahun. Ini telah menggugah pasar minyak mentah dan mendorong varietas Laut Utara di atas $90 per barel. Namun, produksi minyak di negara tersebut telah turun 9%, level terendah dalam 15 tahun. Ini bisa menyebabkan resesi dan memaksa Arab Saudi untuk meninggalkan komitmennya.

Penurunan permintaan global dan pertumbuhan pasokan yang bertahap akan menyebabkan penurunan harga kontrak berjangka Brent. Pertanyaannya adalah kapan tepatnya hal ini akan terjadi. Di akhir kuartal ketiga? Atau akankah investor menunggu hingga akhir tahun?

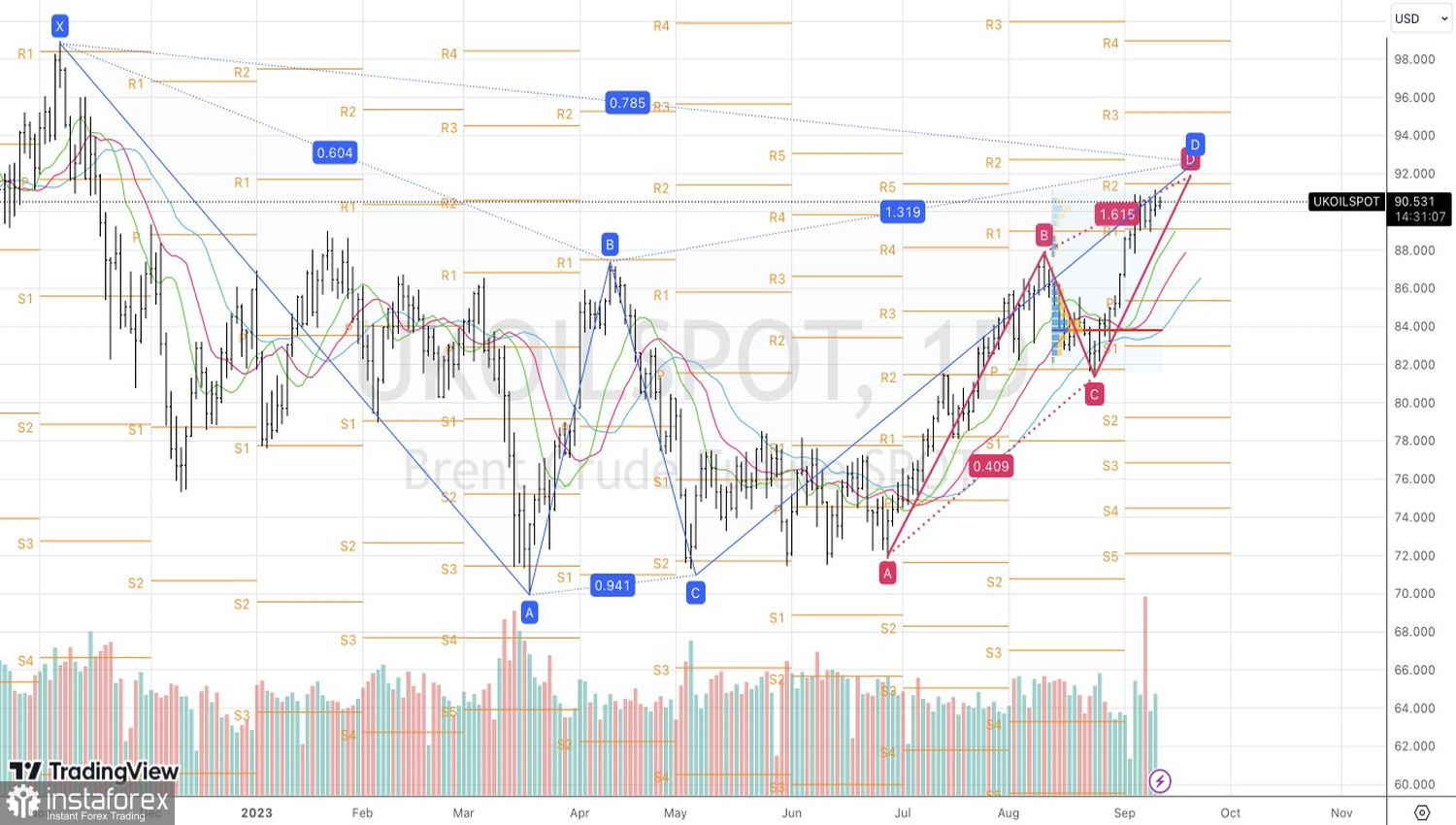

Dari segi teknikal, pada grafik harian, Brent telah mendekati zona konvergensi penting $91,5–92,6 per barel. Zona ini dibentuk oleh target pada 161,8% dan 78,6% berdasarkan pola AB=CD dan Gartley. Oleh karena itu, kita mulai mengunci keuntungan pada posisi beli yang sebelumnya dibentuk dan mempertimbangkan untuk beralih ke posisi jual pada rebound dari resistance signifikan.