China bertindak sebagai bendungan di jalur penurunan emas. Namun, pada pergantian bulan September dan Oktober, bendungan ini runtuh. Baik pembelian besar-besaran logam mulia oleh People's Bank of China maupun permintaan tertinggi untuk emas fisik di dalam negeri tidak dapat menahan "bearish" pada XAU/USD untuk waktu yang lama. Kenaikan imbal hasil obligasi AS terlalu tajam. Ia naik terlalu tinggi.

Harga logam mulia tidak ditentukan oleh inflasi atau PDB. Itu tergantung pada biaya uang. Semakin tinggi suku bunga, semakin sedikit permintaan emas. Emas tidak menghasilkan pendapatan bunga dan tidak dapat bersaing dengan suku bunga yang naik dengan cepat di pasar utang atau dolar AS yang kuat.

Jika pada tahun 2022 hingga awal 2023, kenaikan imbal hasil Treasury didorong oleh ekspektasi The Fed yang melanjutkan siklus pengetatan kebijakan moneter, maka pada musim panas dan musim gugur, stabilitas ekonomi AS dalam menghadapi pembatasan moneter yang agresif, penerbitan utang besar-besaran oleh Departemen Keuangan karena defisit anggaran yang sangat besar, dan penjualan sekuritas oleh non-penduduk ikut berperan. Dengan kata lain, pembeli menuntut harga yang lebih rendah, dan manajer aset melihat tidak ada kebutuhan untuk memegang obligasi.

Dinamika imbal hasil, isu, dan portofolio obligasi AS

Menariknya, faktor-faktor yang sama yang menyebabkan XAU/USD jatuh juga berada di balik reli imbal hasil obligasi AS. Kekhawatiran investor tentang resesi telah memberi jalan pada ekspektasi pendaratan lunak untuk ekonomi Amerika, yang merupakan berita buruk bagi emas sebagai aset safe haven. Pada saat yang sama, pasar tenaga kerja yang kuat mencegah the Fed untuk mempertimbangkan penurunan suku bunga. Rumor mengenai pivot dovish mendorong emas di atas $2.000 per ons tahun ini. Namun, setelah menjadi jelas bahwa tidak akan ada pelonggaran kebijakan moneter, setidaknya hingga pertengahan 2024, logam mulia ini berada dalam posisi yang sulit.

Perlu dicatat bahwa imbal hasil Treasury AS bertenor 10 tahun, yang telah mencapai level tertinggi sejak 2007, mulai melanggar prinsip-prinsip analisis intermarket. Ada perbedaan dalam dinamika mereka dan dalam rasio tembaga terhadap emas.

Dinamika imbal hasil obligasi dan rasio tembaga dan emas

Para penggemar obligasi utang berpendapat bahwa obligasi tersebut pada dasarnya dinilai terlalu rendah. Mereka menunjukkan bahwa kenaikan imbal hasil didorong oleh penerbitan obligasi dan defisit anggaran yang besar. Namun, masalahnya mungkin terletak pada harga logam mulia yang terlalu tinggi. Untuk waktu yang lama, harga emas tetap bertahan, berkat China. Namun, China tidak sepenuhnya kuat. Bendungannya telah runtuh, dan harga XAU/USD anjlok.

Dengan demikian, kondisi yang tidak menguntungkan di pasar mata uang dan pasar utang menyebabkan emas menurun. Hanya statistik ketenagakerjaan AS yang mengecewakan untuk bulan September yang dapat menghentikan aksi jual.

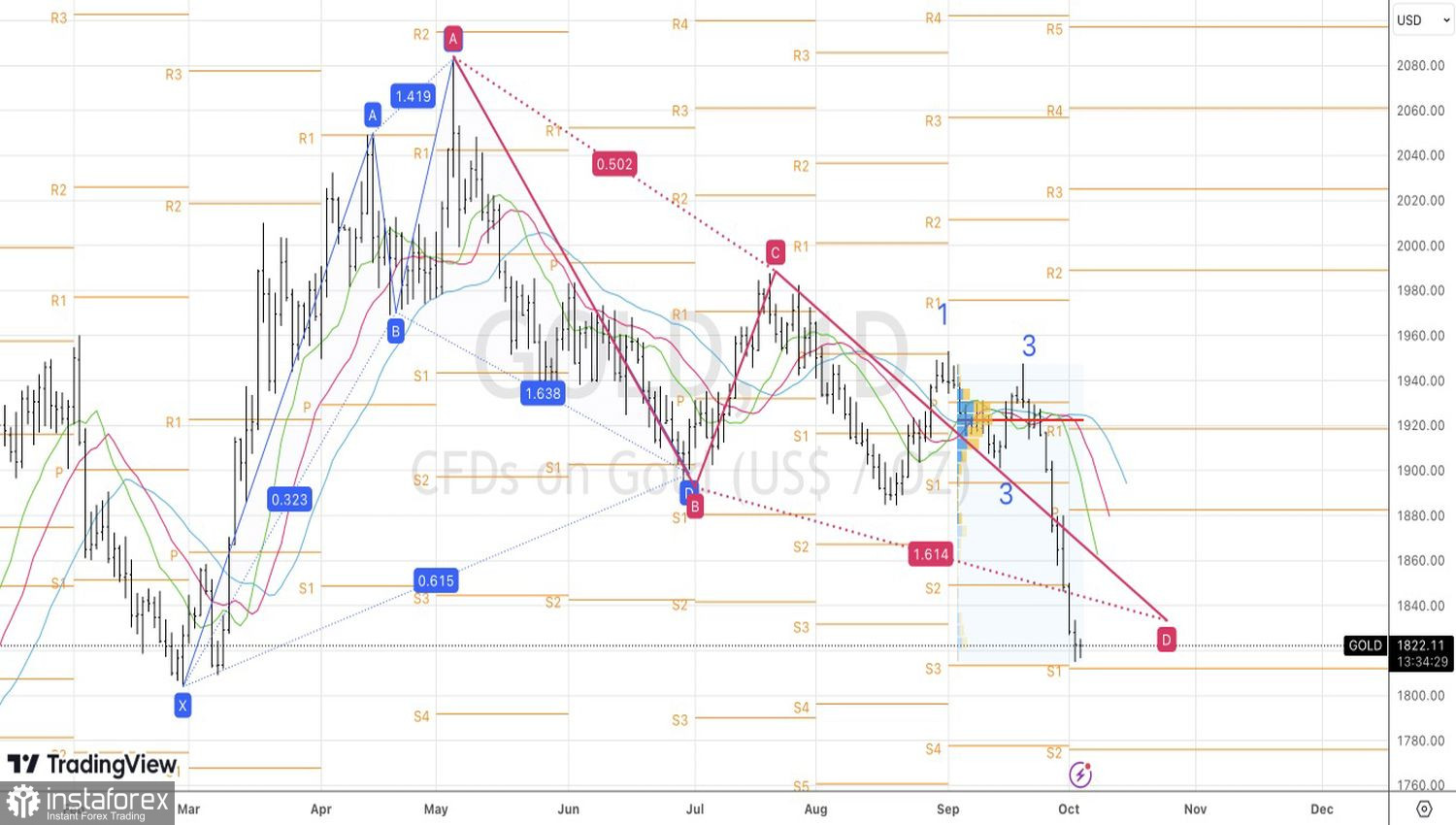

Secara teknikal, pada grafik harian logam mulia, pola pin bar dan 1-2-3 telah terbentuk dengan tepat. Hal ini memungkinkan kita untuk membuat posisi jual pada penembusan level pivot di $1.895 per ons. Ketika emas kembali ke $1.833, kita akan menutup sisa profit dan membalikkan posisi kita.