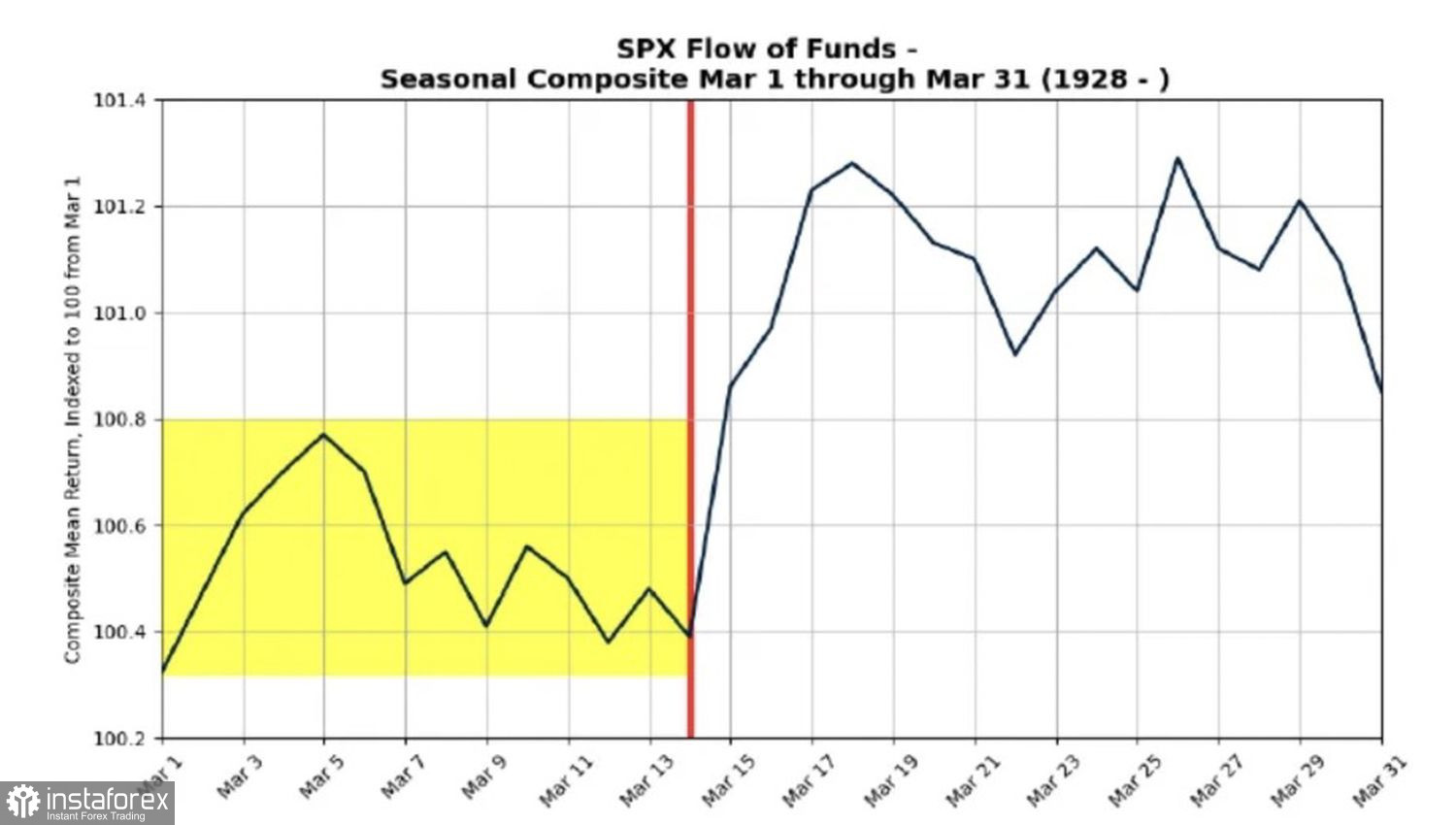

Presiden AS sedang bermain besar. S&P 500 mencatat penurunan terburuknya di tahun 2025 sebagai respons terhadap Gedung Putih yang memberlakukan tarif terhadap Meksiko dan Kanada. Untuk waktu yang lama, investor mengeluhkan bahwa pasar terlalu percaya diri. Mereka percaya bahwa ancaman tarif dari Donald Trump hanyalah taktik negosiasi dan bahwa dia tidak akan pernah mendorong hal-hal ke ekstrem, karena dia tidak ingin menjatuhkan indeks saham. Maret membawa perhitungan untuk kepercayaan diri yang berlebihan ini.

Indeks S&P 500 telah mengalami fluktuasi antara kerugian dan keuntungan harian minimal 1,5% selama tiga sesi perdagangan berturut-turut, sebuah kondisi yang belum terlihat sejak Maret 2020. Pemulihan yang terjadi pada 2 Maret tampaknya memberikan sinyal yang jelas untuk melakukan pembelian saat harga melorot. Hal ini didorong oleh keputusan Meksiko untuk menerapkan tarif timbal balik terhadap impor dari Tiongkok, serta indikasi dari seorang pejabat Gedung Putih bahwa tarif sebesar 25% mungkin akan diturunkan.

Namun, Goldman Sachs memperingatkan bahwa sekarang bukan saat yang tepat untuk membeli saat S&P 500 turun. Ekonomi AS menunjukkan tanda-tanda pendinginan, dan memulihkan tren naik dalam indeks saham yang luas memerlukan sesuatu yang sepenuhnya berbeda. Kembalinya keunggulan Amerika dan apa yang disebut "ekonomi Goldilocks" tidak ada di pasar. Akibatnya, obligasi Treasury mengungguli saham.

Kinerja Hasil Saham dan Obligasi

Perubahan mendasar sedang terjadi dalam apa yang disebut "Trump Trade." Pada Q4 2024, ekspektasi bahwa tarif akan mendorong inflasi lebih tinggi dan memaksa The Fed untuk mempertahankan suku bunga federal funds tetap tinggi untuk jangka waktu yang lama menyebabkan penjualan obligasi dan kenaikan imbal hasil. Sementara itu, saham naik dengan harapan stimulus fiskal dan deregulasi.

Di awal musim semi, investor lebih khawatir tentang stagflasi dan pendaratan keras bagi ekonomi AS daripada inflasi. Hal ini mempercepat arus keluar modal dari dana yang berfokus pada ekuitas. Pergerakan uang tidak hanya beralih ke obligasi tetapi juga ke pasar lainnya.

Arus Modal ke ETF Berorientasi Ekuitas

Salah satu pihak yang paling diuntungkan dari pergeseran ini adalah Eropa. Pada awalnya, indeks saham di Eropa mengalami kenaikan setelah Donald Trump memutuskan untuk menerapkan tarif terhadap Kanada, Meksiko, dan Tiongkok, sementara Uni Eropa tidak terkena dampak. Selanjutnya, pada awal Maret, kenaikan tersebut semakin dipacu oleh penangguhan bantuan militer AS kepada Ukraina. Situasi ini memaksa Uni Eropa untuk meningkatkan pengeluaran pertahanannya, yang secara teori diharapkan dapat mendorong produksi industri dan mempercepat pertumbuhan Produk Domestik Bruto (PDB).

Persaingan dari perusahaan-perusahaan Tiongkok di sektor kecerdasan buatan juga menghilangkan pendorong pertumbuhan utama S&P 500—keunggulan Amerika. Indeks saham AS kini tidak hanya kalah dari obligasi Treasury tetapi juga dari ekuitas Eropa.

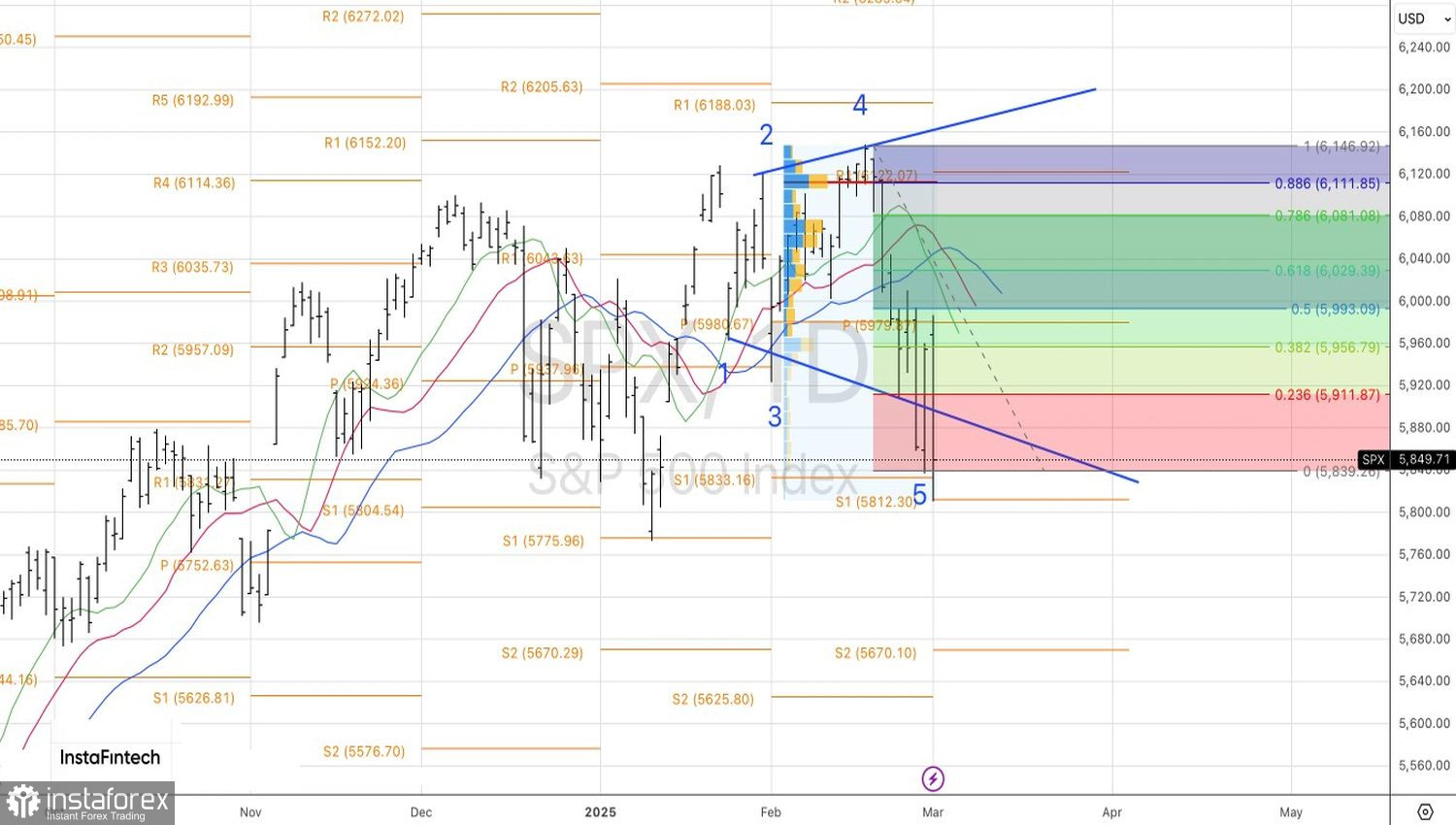

Analisis Teknis

Pada grafik harian, S&P 500 terus mengikuti pola Broadening Wedge. Pemantulan dari resistensi di 5955 memberikan kesempatan lain untuk menambah posisi pendek yang dibentuk dari 6083. Target pertama yang telah diuraikan sebelumnya di 5830 dan 5750 telah tercapai. Target kedua kini menjadi fokus.