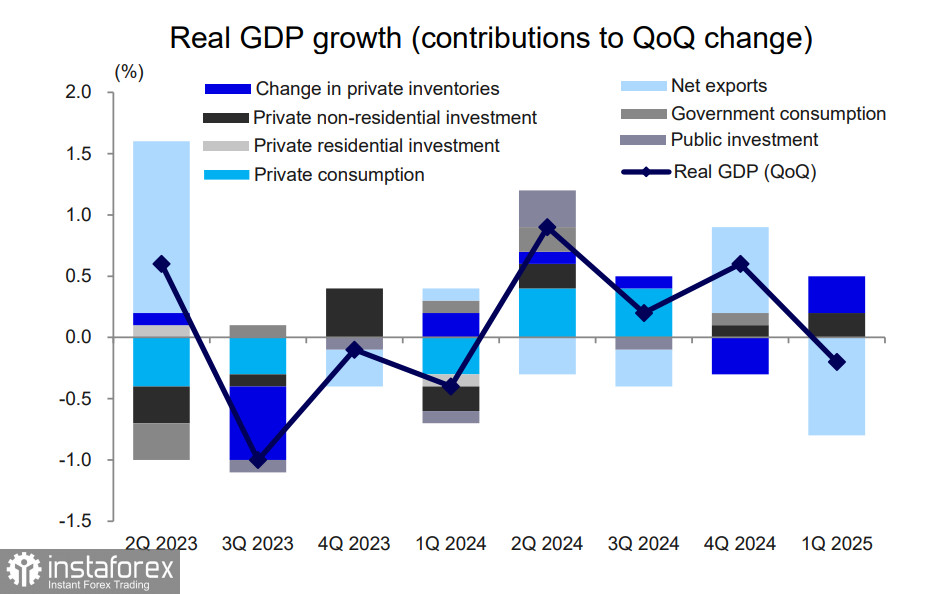

Laporan PDB yang diterbitkan pada hari Kamis mengungkapkan bahwa ekonomi Jepang menyusut sebesar 0,7% year-over-year pada kuartal pertama—penurunan tahunan pertama dalam setahun terakhir dan jauh lebih buruk daripada yang diperkirakan.

Kontraksi ini terutama disebabkan oleh tarif perdagangan yang diberlakukan oleh AS dan penurunan ekspor. Namun, laporan tersebut juga dengan jelas menunjukkan stagnasi dalam konsumsi swasta, yang menunjukkan bahwa ekonomi sudah mulai kehilangan dukungan dari permintaan eksternal bahkan sebelum pengumuman tarif "timbal balik" besar-besaran oleh Trump pada 2 April.

Ekonomi Jepang sangat bergantung pada permintaan eksternal, dan jika negosiasi tarif gagal membuahkan hasil yang positif, penurunan bisa semakin dalam pada kuartal kedua, yang kemungkinan akan diartikan pasar sebagai awal resmi dari resesi.

Seperti biasa, situasi ini menjadi tantangan bagi Bank of Japan. Di satu sisi, pertumbuhan signifikan upah yang dicapai melalui tekanan serikat pekerja adalah hal positif untuk meningkatkan permintaan konsumen. Di sisi lain, hal ini juga mendorong inflasi lebih tinggi, sehingga meningkatkan kebutuhan untuk menaikkan suku bunga.

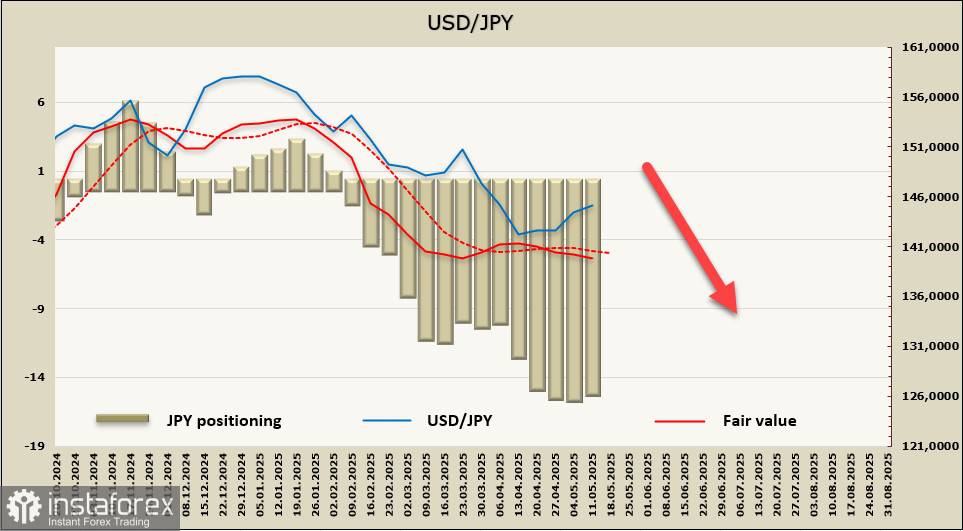

Yen menguat sebagai respons terhadap laporan PDB. Struktur unik ekonomi Jepang berarti bahwa perlambatan menyebabkan penurunan impor bahan baku (yang sangat bergantung pada Jepang), sehingga menurunkan pasokan. Pada saat yang sama, kebutuhan untuk menahan inflasi menyiratkan suku bunga dan imbal hasil BoJ yang lebih tinggi—faktor-faktor yang terus mendukung permintaan terhadap yen dan tetap menjadi kunci dalam memproyeksikan pergerakannya.

Posisi bersih long pada yen mengalami sedikit koreksi menjadi +15,52 miliar, mempertahankan bias spekulatif bullish yang kuat. Nilai wajar yang diperkirakan kembali jatuh di bawah rata-rata jangka panjang dan terus cenderung menurun.

Kami telah memperkirakan penurunan USD/JPY akan berlanjut minggu lalu. Namun, koreksi menguat setelah pengumuman kesepakatan tarif antara AS dan Tiongkok, yang sementara meningkatkan selera risiko dan melemahkan yen. Meskipun demikian, prospek jangka panjang tetap tidak berubah. Perlambatan inflasi di AS memberikan menekan turun imbal hasil karena The Fed mungkin menjadi lebih agresif dengan penurunan suku bunga, sementara Bank of Japan memiliki sedikit pilihan selain secara bertahap mengurangi efek Abenomics melalui pengetatan kebijakan.

Kami memperkirakan tren bearish akan berlanjut, dengan zona support terdekat di 141,00–141,20. Pada tahap ini, penurunan yang lebih dalam mungkin terbentuk, tetapi terlalu dini untuk dikonfirmasi.