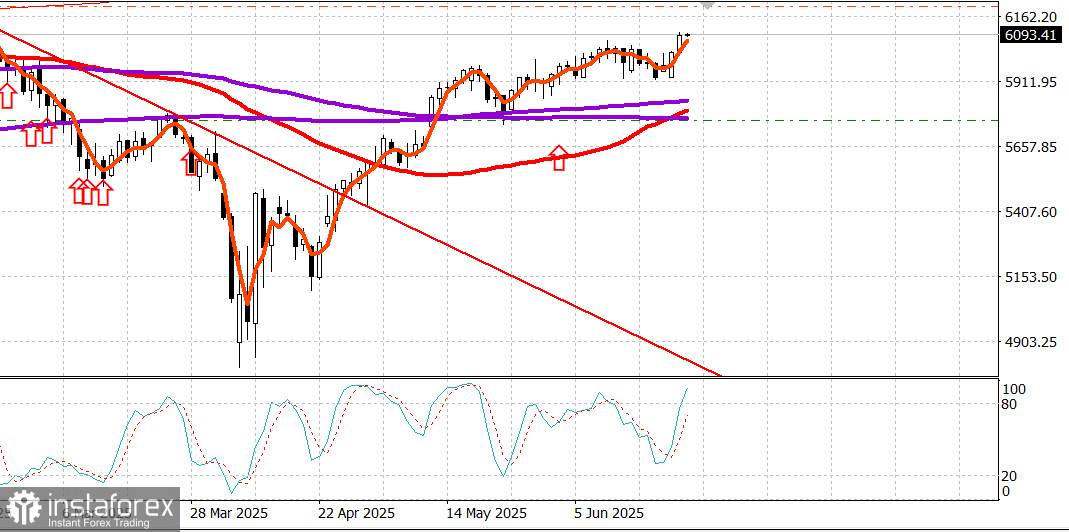

S&P500

Gambaran singkat indeks saham utama AS pada hari Selasa: Dow +1,2%, NASDAQ +1,4%, S&P 500 +1,1% (ditutup pada 6.092, dalam rentang 5.700–6.300).

Pasar saham trading dengan bias positif sepanjang sesi, didukung oleh beberapa katalis:

- Pengumuman Presiden Trump tentang gencatan senjata antara Israel dan Iran;

- Penurunan harga minyak yang berkelanjutan.

Futures minyak mentah WTI, yang melampaui $78,00 per barel pada hari Senin, kehilangan 6,1% lagi pada hari Selasa, ditutup pada $64,46.

Penurunan imbal hasil Treasury juga membantu reli di ekuitas, setelah laporan Kepercayaan Konsumen Juni yang lebih lemah dari prediksi, yang juga menunjukkan penurunan ekspektasi inflasi 12 bulan.

Imbal hasil Treasury 2 tahun turun 2 basis poin menjadi 3,81%. Imbal hasil 10 tahun turun 2 basis poin menjadi 4,30%.

Prospek setahun penuh yang menggembirakan dari operator kapal pesiar Carnival (CCL 25,70, +1,66, +6,88%) juga meningkatkan sentimen investor.

Upaya terus dilakukan dalam kepemimpinan Senat untuk meloloskan RUU rekonsiliasi, dengan tujuan mendapatkan tanda tangan Presiden pada 4 Juli.

Secara terpisah, Ketua Fed Jerome Powell tampil di hadapan Komite Jasa Keuangan DPR untuk menyampaikan laporan kebijakan moneter setengah tahunan. Dia menyatakan keyakinan bahwa kenaikan tarif kemungkinan akan mendorong harga lebih tinggi tahun ini dan mempengaruhi aktivitas ekonomi, sambil juga menunjukkan keterbukaan terhadap perubahan kebijakan di masa depan.

Powell mengakui bahwa beberapa jalur mungkin terjadi — salah satunya adalah inflasi yang lebih rendah dari prediksi, yang dapat membenarkan pemotongan suku bunga lebih awal. Meskipun dia telah menyebutkan kemungkinan ini sebelumnya, nada terukurnya dan keterbukaannya memberikan kepastian tambahan bagi pasar, terutama setelah tanda-tanda de-eskalasi dalam konflik Iran-Israel.

Ada minat beli yang luas, mengangkat S&P 500 ke level tertinggi intraday 6.101,76 sesaat sebelum penutupan.

Saham mega-cap dan semikonduktor memimpin reli, tetapi sentimen bullish juga terlihat dalam kinerja lebih baik dari saham high-beta dan small-cap, yang sering kali merupakan kelompok yang tumpang tindih.

Sektor Teknologi Informasi (+1,6%) memimpin, didukung oleh kenaikan kuat dalam komponen semikonduktor, termasuk NVIDIA (NVDA 147,82, +3,65, +2,53%).

Sektor berkinerja terbaik lainnya termasuk keuangan (+1,5%), layanan komunikasi (+1,4%), dan kesehatan (+1,2%).

Indeks Semikonduktor Philadelphia naik 3,8%, kini naik 27,4% untuk kuartal ini.

Sektor energi (-1,5%), yang turun sejalan dengan harga minyak, dan Staples Konsumen Defensif (-0,03%) adalah satu-satunya sektor yang mengalami penurunan.

Peningkatan mengungguli penurunan hampir 3 banding 1 di NYSE dan lebih dari 3 banding 1 di Nasdaq. Volume perdagangan di atas rata-rata di NYSE dan di bawah rata-rata di Nasdaq.

Kinerja tahun-ke-tahun:

- S&P 500: +3,6%

- NASDAQ: +3,1%

- DJIA: +1,3%

- S&P 400: -1,3%

- Russell 2000: -3,1%

Kalender ekonomi pada hari Senin:

Defisit Akun Berjalan Q1 melebar menjadi $450,2 miliar dari revisi turun $312,0 miliar (sebelumnya: -$303,9 miliar).

Indeks Harga Rumah FHFA (April): -0,4% (konsensus: 0,0%; sebelumnya direvisi menjadi 0,0% dari -0,1%).

Indeks Harga Rumah S&P Case-Shiller (April): +3,4% YoY (konsensus: 4,1%; sebelumnya: 4,1%).

Kepercayaan Konsumen Conference Board (Juni): Turun menjadi 93,0 (konsensus: 99,0) dari revisi naik 98,4 pada Mei (sebelumnya: 98,0). Setahun yang lalu, indeks berada di 97,8.

Poin penting: konsumen menjadi kurang optimis tentang kondisi bisnis dan ketersediaan pekerjaan, yang berpotensi menandakan pengeluaran diskresioner yang lebih lemah ke depan.

Pasar energi Brent crude sekarang trading pada $68,30 per barel, setelah rebound hampir $2 setelah kerugian tajam pada hari Senin dan Selasa.

Kesimpulan Pasar mengatasi kecemasan setelah ketegangan perang Iran-Israel. Pasar siap untuk mengembangkan tren bullish. Kami mempertahankan posisi terbuka yang sudah ada, dan mempertimbangkan pembelian baru hanya setelah penurunan tajam.