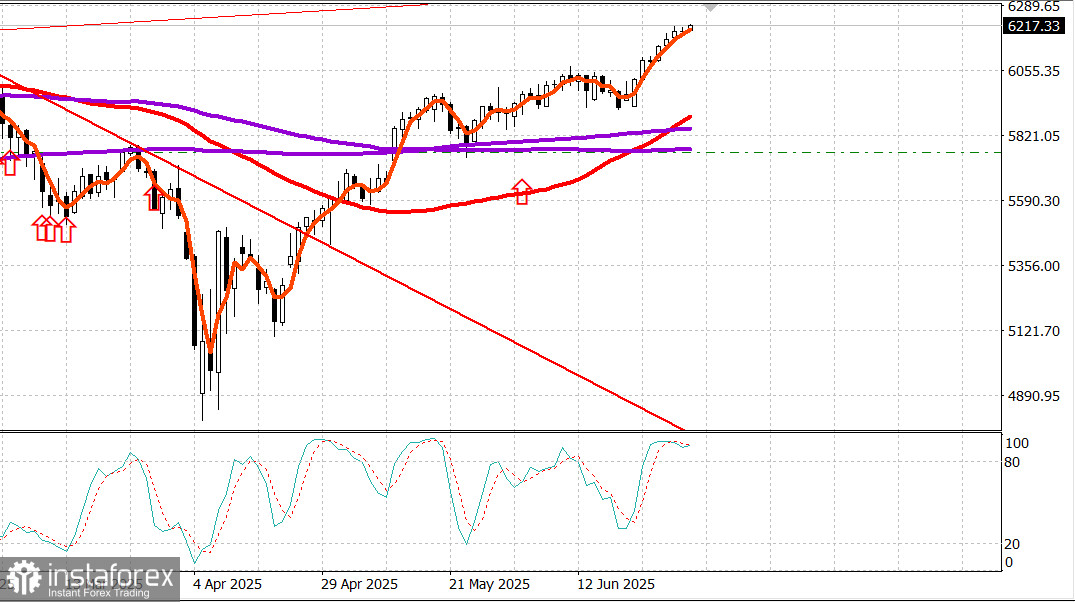

S&P 500

Ikhtisar pada 2 Juli

Pasar AS: bull mempertahankan posisinya, pasar yang lebih luas memimpin

Indeks utama AS pada hari Selasa: Dow +0,9%, NASDAQ -0,8%, S&P 500 -0,1%.

S&P 500: 6.198, kisaran trading: 5.700-6.300.

Kemarin adalah sesi trading pertama kuartal ketiga, dan pasar yang lebih luas memimpin.

Saham berkapitalisasi kecil, saham berkapitalisasi menengah, saham bernilai, dan "493 lainnya" dalam S&P 500 menempati posisi terdepan, sementara banyak saham berkapitalisasi besar dan saham pertumbuhan jatuh dari kenaikan kemarin.

Pergerakan pasar mencerminkan aktivitas penyeimbangan kembali di seluruh pasar ekuitas. Upaya ini didukung oleh beberapa optimisme tentang prospek pertumbuhan yang berasal dari laporan JOLTS yang menunjukkan peningkatan signifikan dalam lowongan pekerjaan pada bulan Mei, Indeks Manufaktur ISM yang menunjukkan laju kontraksi yang lebih lambat pada bulan Juni, dan Senat yang meloloskan versinya dari "One Big, Beautiful Bill" dengan suara 51-50 yang diputuskan oleh Wakil Presiden Vance yang memberikan suara penentu.

RUU ini dikirim kembali ke Dewan Perwakilan Rakyat, yang akan memulai debat pada pukul 9:00 pagi ET pada hari Rabu, menurut pernyataan dari House Majority Whip Emmer.

Voting ini akan mengikuti akhir debat, menciptakan kemungkinan bahwa RUU tersebut dapat berada di meja presiden untuk ditandatangani pada 4 Juli.

Pasar Treasury menerima perkembangan ini dan lainnya dengan beberapa keraguan, percaya bahwa mereka dapat mencegah pemotongan suku bunga pada bulan Juli.

Perkembangan lainnya termasuk pernyataan Ketua Fed Jerome Powell di Forum ECB tentang Perbankan Sentral bahwa Fed kemungkinan sudah akan memotong suku bunga jika bukan karena skala tarif yang diumumkan, dan laporan Bloomberg TV bahwa presiden tidak mempertimbangkan untuk memperpanjang jeda tarif melewati 9 Juli.

Presiden juga berspekulasi bahwa AS tidak mungkin mencapai kesepakatan tarif dengan Jepang.

Imbal hasil Treasury 2 tahun melonjak lima basis poin menjadi 3,77%, sementara imbal hasil obligasi 10 tahun naik hanya dua basis poin menjadi 4,25% selama perdagangan yang meratakan kurva.

Upaya kemarin untuk menyeimbangkan kembali pasar ekuitas terlihat dalam kinerja lebih baik dari Indeks S&P 500 berbobot sama (+1,2%) dibandingkan dengan S&P 500 berbobot kapitalisasi pasar (-0,1%), yang tertekan oleh kerugian di Tesla (TSLA 300,71, -16,95, -5,34%), NVIDIA (NVDA 153,29, -4,70, -2,97%), Meta Platforms (META 719,22, -18,87, -2,56%), Microsoft (MSFT 492,05, -5,36, -1,08%), dan Alphabet (GOOG 176,91, -0,48, -0,27%).

Kinerja buruk Tesla diperparah oleh kekhawatiran atas keberatan kuat Elon Musk terhadap adopsi "One Big, Beautiful Bill" Trump dan saran presiden bahwa pemerintah mungkin harus mempertimbangkan untuk mengurangi subsidi untuk perusahaannya.

Masalah Tesla tidak membebani sektor Konsumen Diskresioner S&P 500 (+0,2%), yang didukung oleh kenaikan di Amazon (AMZN 220,46, +1,07, +0,49%) dan kenaikan kuat di saham kasino setelah laporan pendapatan kotor bulan Juni yang menggembirakan dari Makau.

Sektor dengan kinerja terbaik hari itu adalah Material (+2,3%), Kesehatan (+1,4%), Energi (+0,8%), dan Barang Konsumen (+0,8%).

Dua sektor yang mencatat kerugian adalah Layanan Komunikasi (-1,2%) dan Teknologi Informasi (-1,1%). Yang terakhir akan mengalami penurunan lebih lanjut jika bukan karena kekuatan yang ditunjukkan oleh Apple (AAPL 207,82, +2,65, +1,29%).

Angka-angka luas mencerminkan minat beli yang luas di bawah permukaan indeks. Peningkatan memimpin penurunan dengan margin 3 banding 1 di NYSE dan sekitar 5 banding 4 di Nasdaq.

Kinerja tahun-ke-tahun:S&P 500: +5,4%Nasdaq: +4,6%DJIA: +4,5%S&P 400: +0,6%Russell 2000: -1,6%

Rekap data:

Indeks Manufaktur ISM naik menjadi 49,0% pada bulan Juni (konsensus 48,8%) dari 48,5% pada bulan Mei.

Garis pembatas antara ekspansi dan kontraksi adalah 50,0%, jadi data Juni menunjukkan bahwa aktivitas di sektor manufaktur berkontraksi pada laju yang sedikit lebih lambat daripada bulan sebelumnya.

Poin utama dari laporan ini adalah bahwa ia memiliki lebih banyak aura stagflasi (indeks pesanan baru dan indeks pekerjaan berkontraksi pada tingkat yang lebih cepat, sementara indeks harga meningkat pada tingkat yang lebih cepat), yang akan membuat diskusi kebijakan Fed lebih rumit dan pandangan pasar tentang pemikiran Fed lebih membuat frustrasi.

Total pengeluaran konstruksi turun 0,3% bulan-ke-bulan pada bulan Mei (konsensus -0,2%) setelah revisi turun 0,2% (dari -0,4%) pada bulan April.

Total pengeluaran konstruksi swasta menurun 0,5% bulan-ke-bulan, sementara total pengeluaran konstruksi publik naik 0,1% bulan-ke-bulan. Tahun-ke-tahun, total pengeluaran konstruksi menurun 3,5%.

Kesimpulan utama dari laporan ini sama seperti bulan sebelumnya: penurunan konstruksi rumah keluarga tunggal baru, yang tertekan oleh biaya yang lebih tinggi, telah menjadi kekuatan pendorong di balik kelemahan dalam pengeluaran terkait perumahan.

Jumlah lowongan pekerjaan, JOLTS, meningkat menjadi 7,769 juta pada bulan Mei dari revisi naik 7,395 juta (dari 7,391 juta).

Peningkatan lowongan pekerjaan menunjukkan bahwa pasar tenaga kerja masih dalam kondisi relatif kuat, yang dapat menyebabkan Fed menahan diri dari memotong suku bunga jika tekanan inflasi tidak terkendali.

PMI Manufaktur Global S&P AS Juni – Final (aktual 52,9; sebelumnya 52,0)

Energi: Minyak mentah Brent di $67,20, naik sekitar $0,50

Kesimpulan: Pasar AS tetap kuat, jadi kami merekomendasikan untuk mempertahankan posisi panjang. Posisi panjang baru akan bijaksana hanya setelah koreksi yang kuat.