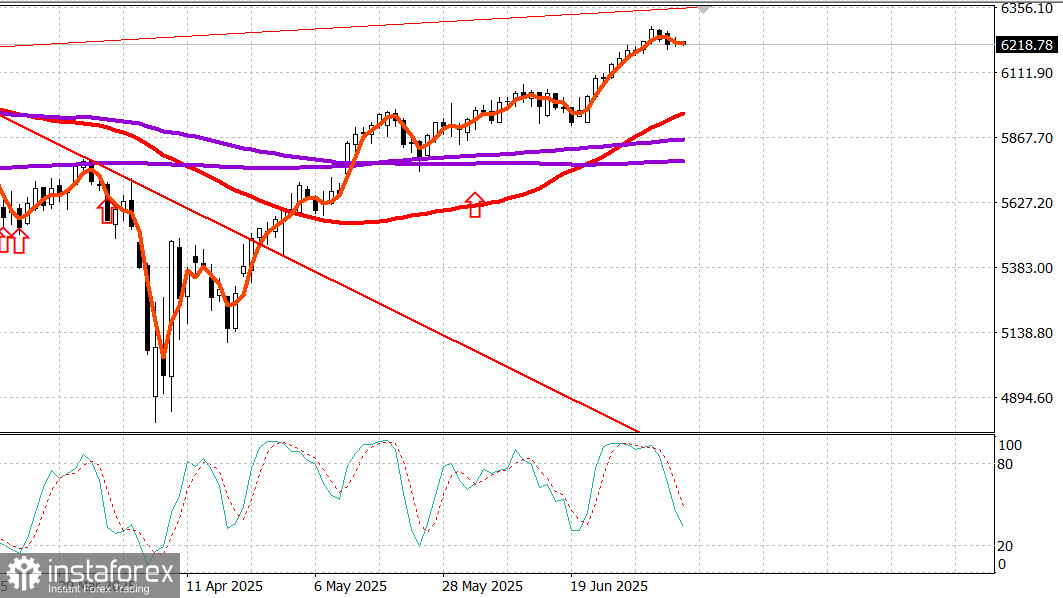

S&P500

Gambaran singkat indeks saham utama AS pada hari Selasa:

- Dow -0,4%,

- NASDAQ -0,1%,

- S&P 500 -0,1%, S&P 500 di 6.225, dalam rentang 5.900 hingga 6.400

Ketiadaan perkembangan signifikan terkait tarif, ditambah dengan keseimbangan antara kinerja lebih baik saham berkapitalisasi kecil dan menengah serta kinerja kurang baik perusahaan berkapitalisasi besar, membuat indeks utama diperdagangkan dalam rentang sempit mendekati level pembukaan setelah konsolidasi kemarin.

Setelah menandatangani perintah eksekutif yang secara resmi memperpanjang batas waktu tarif dari 9 Juli, Presiden Trump menyatakan bahwa tidak akan ada perpanjangan lebih lanjut setelah 1 Agustus untuk negara-negara yang menerima surat tarif kemarin, serta yang diperkirakan akan menerimanya hari ini, besok, atau dalam waktu dekat.

Menteri Perdagangan, AS Howard Lutnick, mengatakan kepada CNBC bahwa Uni Eropa telah membuat "penawaran nyata yang signifikan" untuk membuka pasarnya bagi AS, meskipun laporan awal sekarang menunjukkan bahwa Uni Eropa akan menerima surat dari pemerintahan Trump dalam beberapa hari mendatang.

Secara keseluruhan, perkembangan terkait tarif sejalan dengan ekspektasi dan memiliki dampak keseluruhan yang kecil pada pasar, meskipun beberapa tindakan baru Presiden Trump mempengaruhi sektor-sektor tertentu.

Harga tembaga melonjak, dengan kontrak berjangka tembaga ditutup naik $0,56, atau 11,2%, pada $5,58 per pon setelah Presiden Trump mengumumkan tarif 50% pada tembaga, yang kemungkinan akan berlaku pada 1 Agustus.

Saham Freeport-McMoRan (FCX 46,29, +1,16, +2,57%) melonjak setelah pengumuman tersebut, membantu sektor material (+0,8%) menjadi salah satu pemimpin hari itu.

Perusahaan minyak, bagian dari sektor energi yang berkinerja kuat (+2,7%), mendapat manfaat dari perintah eksekutif Presiden Trump yang menghapus subsidi untuk sumber energi "hijau" seperti angin dan surya, mendukung "Big Beautiful Bill."

Saham ConocoPhillips (COP 95,65, +3,10, +3,35%), Chevron (CVX 152,93, +5,53, +3,75%), dan Exxon Mobil (XOM 114,14, +3,03, +2,73%) naik setelah perintah tersebut, juga didukung oleh harga minyak yang lebih tinggi, dengan kontrak berjangka minyak mentah naik 0,5% menjadi $68,30 per barel.

Sementara pasar secara keseluruhan tetap relatif stabil sepanjang sesi, beberapa tren yang mencolok membantu menjaga stabilitas indeks.

Terutama, saham berkapitalisasi kecil dan menengah mengungguli mega-cap, dengan Russell 2000 (+0,7%) dan S&P Midcap 400 (+0,5%) melampaui S&P 500 (-0,1%), sementara Vanguard Mega Cap ETF (-0,15%) tertinggal.

Pembacaan breadth positif—di mana saham yang naik melebihi yang turun hampir 2:1 di NYSE dan Nasdaq—lebih lanjut mengonfirmasi tren ini.

Sektor keuangan (-0,9%) termasuk yang terlemah, sebagian karena komponen berkapitalisasi besar. HSBC menurunkan peringkat JPMorgan Chase (JPM 282,66, -9,31, -3,2%), Bank of America (BAC 47,14, -1,52, -3,1%), dan Goldman Sachs (GS 697,04, -13,88, -2,0%).

Tesla (TSLA 297,81, +3,87, +1,32%) pulih dari berita negatif hari sebelumnya, tetapi kinerja lemah dari komponen utama Amazon (AMZN 219,33, -4,14, -1,9%) membebani sektor konsumen diskresioner (-0,6%), setelah laporan bahwa penjualan Prime Day turun 14% dari tahun ke tahun.

Selain itu, kinerja yang kurang memuaskan dari Apple (AAPL 210,01, +0,06, +0,0%) dan Microsoft (MSFT 496,62, -1,10, -0,2%) membatasi kenaikan lebih lanjut di sektor teknologi (+0,4%), meskipun hasil mengesankan dari saham semikonduktor, yang mendorong Indeks Semikonduktor PHLX naik 1,8%, hampir mengimbangi penurunan 1,9% hari sebelumnya.

Obligasi Treasury AS mengalami tekanan jual yang moderat hari ini, sebagian besar menjelang sesi tunai. Sesi tunai melihat sedikit perubahan di seluruh kurva, meskipun lelang obligasi 3 tahun yang relatif lemah dan pembicaraan tentang tarif tambahan yang akan datang (dan surat tarif).

Namun, survei Fed New York yang menunjukkan penurunan ekspektasi inflasi jangka pendek memberikan beberapa dukungan, bersama dengan sentimen yang berlaku bahwa perjanjian perdagangan yang lebih menguntungkan pada akhirnya akan tercapai dan bahwa tarif pada mitra utama akan kurang memberatkan dari yang dikhawatirkan.

Pelaku pasar akan terus memantau perkembangan terkait tarif dan rilis notulen FOMC pada hari Rabu, berharap ada perubahan dalam awal minggu yang sebaliknya lamban.

Kinerja tahun-ke-tahun:

- S&P 500: +5,9%

- Nasdaq: +5,7%

- DJIA: +4,0%

- S&P 400: +1,6%

- Russell 2000: -0,1%

Kalender ekonomi pada hari Selasa Indeks Optimisme Bisnis Kecil NFIB untuk Juni hampir tidak berubah di 98,6 (sebelumnya: 98,8).

Hasil tinggi 3,891% dalam lelang Treasury tiga tahun senilai $58 miliar turun menjadi 3,887% pada saat penempatan pasar, di tengah permintaan yang lemah dari penawar tidak langsung.

Kredit konsumen pada bulan Mei naik sebesar $5,1 miliar, setelah kenaikan yang direvisi turun sebesar $16,9 miliar pada bulan April (awalnya dilaporkan sebagai $17,9 miliar). Pertumbuhan sepenuhnya disebabkan oleh kenaikan kredit non-revolving, yang meningkat sebesar $8,6 miliar.

Pasar energi

Minyak Brent sekarang diperdagangkan pada $70,10. Minyak berusaha untuk bertahan di atas level $70, tetapi ini menantang di tengah peningkatan produksi dari negara-negara OPEC.

Kesimpulan

Pasar saham AS sedang mengalami konsolidasi. Ini meningkatkan peluang untuk pergerakan bullish baru.