Di dalam hati, pasar masih percaya bahwa tarif dapat menjadi kekuatan inflasi. Namun, tanpa konfirmasi dari data resmi, investor belum siap untuk menjual S&P 500. Mereka telah terbiasa dengan drama terkait tarif dan mencapai keadaan kepuasan. Namun, kombinasi dari bea impor yang tinggi dan dolar yang lemah adalah campuran yang berbahaya. Ini akan mempercepat CPI, memaksa Federal Reserve untuk mempertahankan suku bunga yang tinggi, berdampak negatif pada permintaan konsumen, dan mengurangi margin keuntungan. Namun, tampaknya belum ada yang memperhitungkan hasil negatif ini.

Saat ini, pasar fokus pada ancaman tarif Donald Trump, dimulainya musim laporan pendapatan perusahaan kuartal kedua, dan rilis data inflasi AS yang akan datang. Presiden AS telah mengatakan bahwa dia tidak berencana untuk membuat kesepakatan baru—surat, menurut pandangannya, sudah merupakan kesepakatan. Namun, jika ada yang ingin mengusulkan kesepakatan yang berbeda, AS bersedia mendengarkan. Trump telah mengancam Rusia dengan tarif sekunder 100% jika konflik bersenjata di Ukraina tidak diakhiri dalam waktu 50 hari.

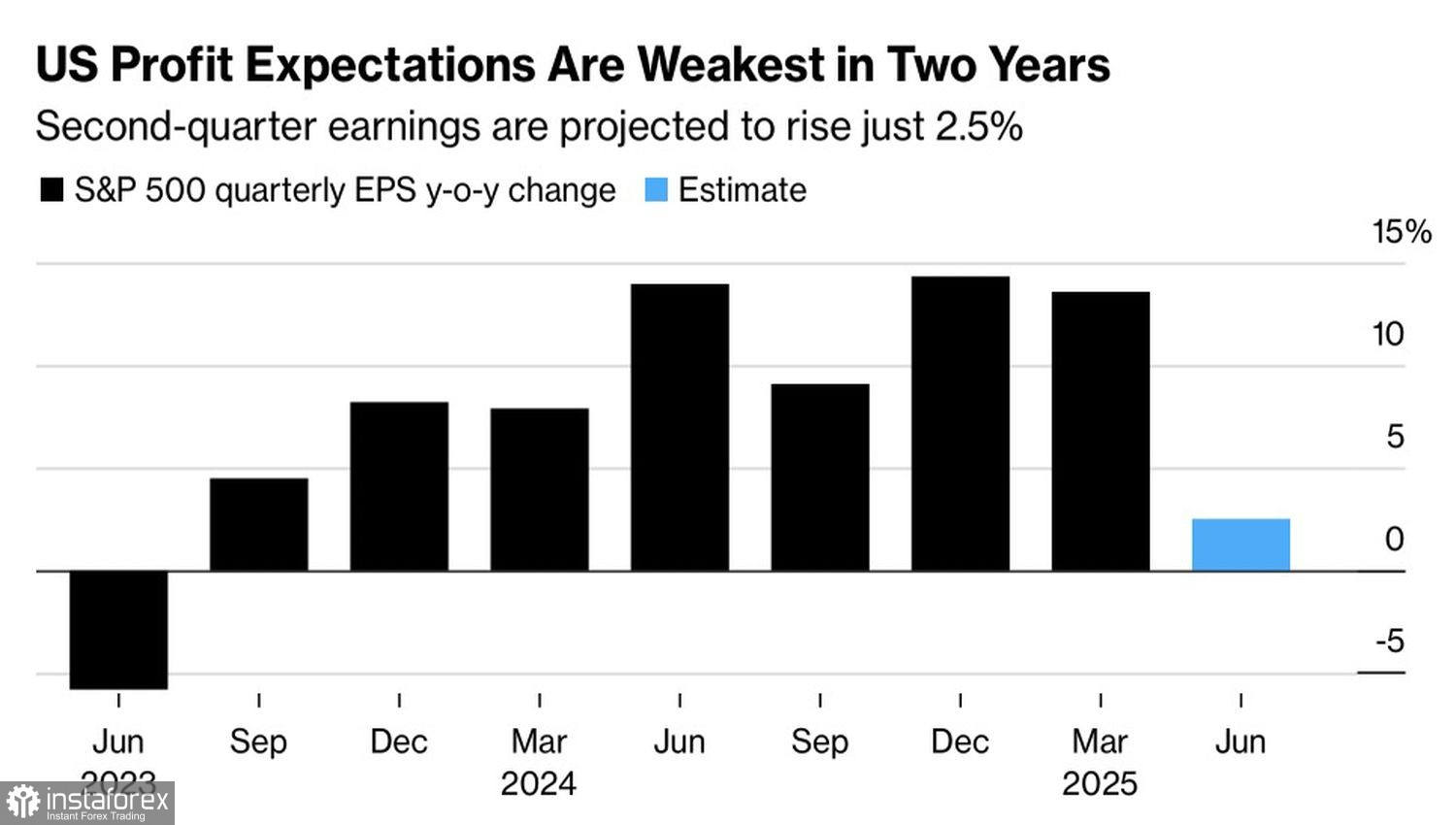

Pendapatan Perusahaan S&P 500: Tren dan Prakiraan

Analis Wall Street memperkirakan pertumbuhan laba perusahaan S&P 500 melambat menjadi 2,5%, yang akan menandai laju paling lambat sejak pertengahan 2023. Musim laporan keuangan dimulai dengan bank-bank AS. Sejak titik terendah bulan April, KWB Bank Index telah naik 37% dan mendekati rekor tertinggi, melampaui indeks ekuitas yang lebih luas. Namun, potensi untuk reli berkelanjutan di tengah ketahanan ekonomi AS yang menakjubkan tampaknya masih belum dimanfaatkan.

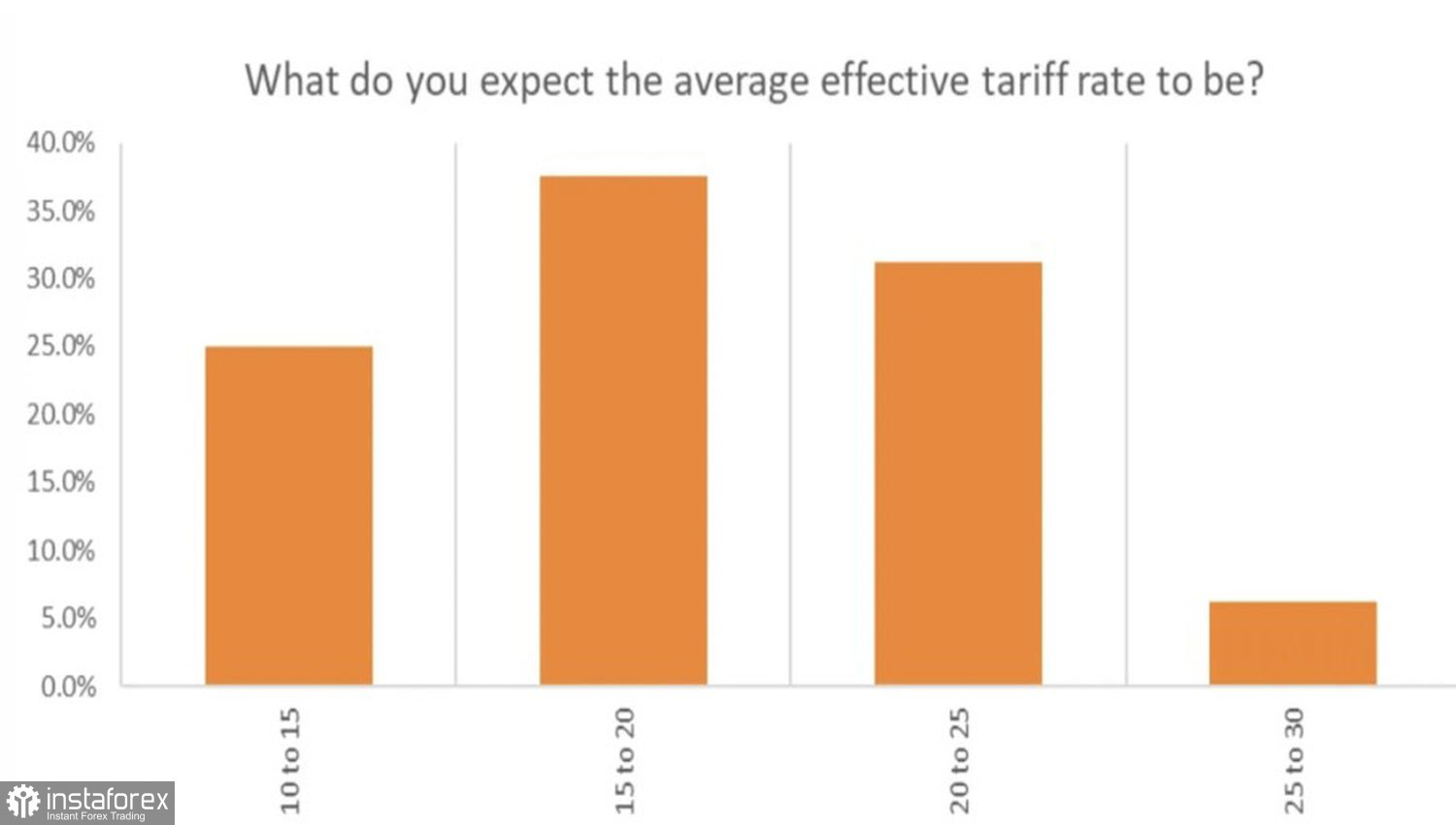

Apakah ketahanan ini akan goyah karena tarif? Menurut survei 22V Research, investor memperkirakan rata-rata tarif impor AS mencapai 17%. Mereka memperkirakan bahwa bea tersebut akan menambah 28 basis poin pada pertumbuhan inflasi inti pada tahun 2025, hampir setengah dari tingkat yang diperkirakan pada bulan Mei.

Perkiraan Rata-rata Tarif AS: Pandangan Pasar

Menurut Citigroup, pasar derivatif memperkirakan pergerakan S&P 500 sebesar ±0,6% sebagai respons terhadap rilis inflasi AS untuk bulan Juni yang akan datang. Ini berada di bawah moving average yang terealisasi sebesar 0,9% selama setahun terakhir. Namun, reaksi pasar yang sebenarnya bisa sangat berbeda, data harga konsumen mungkin menawarkan tanda-tanda konkret pertama dari dampak tarif terhadap ekonomi AS.

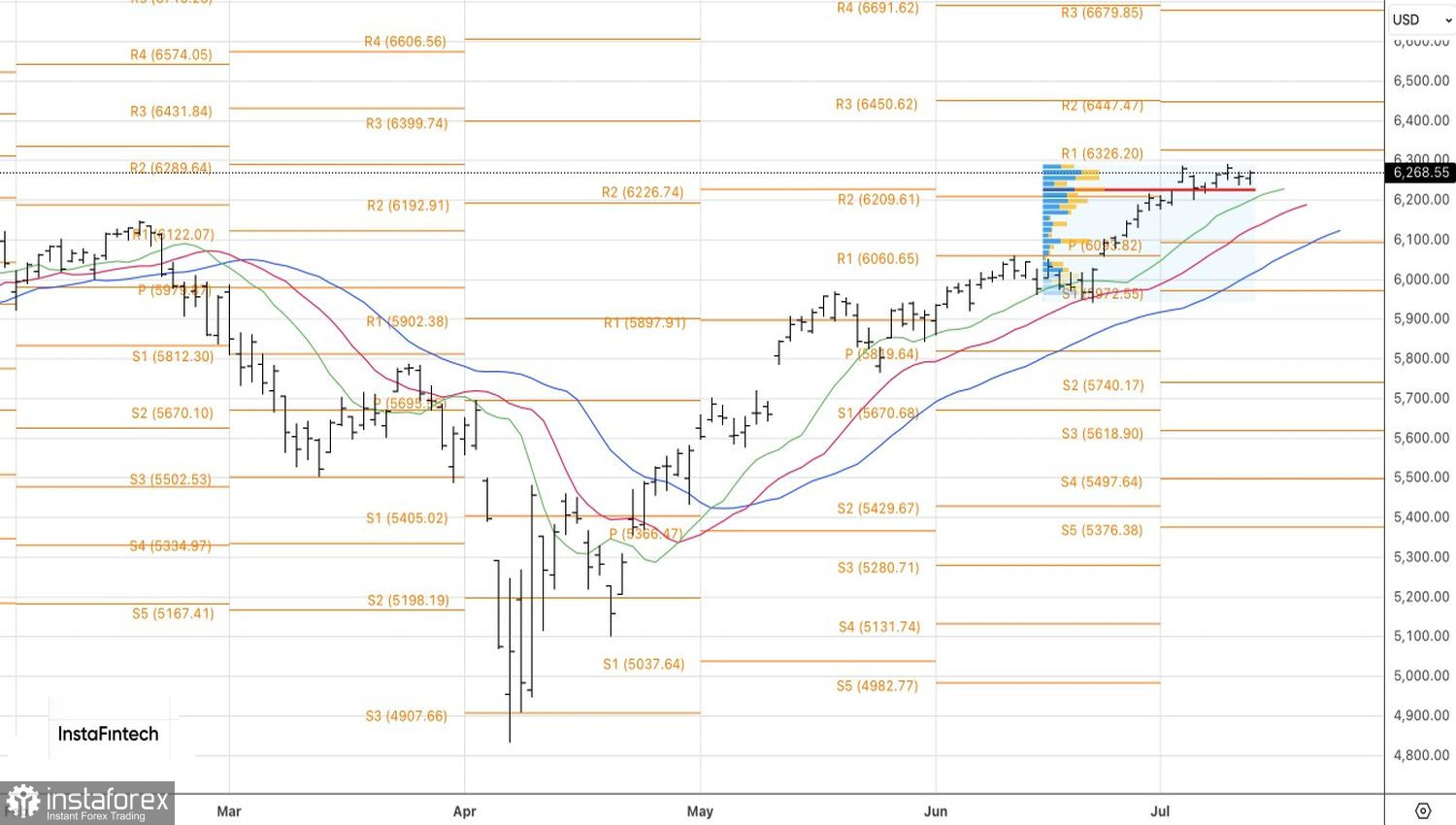

Memang, jika CPI dan inflasi inti meningkat melampaui ekspektasi—di atas perkiraan konsensus masing-masing sebesar 2,7% dan 3,0%, maka Fed akan terbukti benar. Bank sentral tidak terburu-buru untuk melanjutkan pemotongan suku bunga karena ketidakpastian yang disebabkan oleh tarif. Sebaliknya, perlambatan data inflasi akan memperkuat kritik Trump terhadap Fed, melemahkan dolar, dan mendukung pasar saham. Pada grafik harian, S&P 500 tampaknya siap untuk keluar dari rentang konsolidasi jangka pendeknya. Penurunan di bawah nilai wajar 6.225 akan meningkatkan risiko penurunan dan memberikan sinyal untuk menjual. Sebaliknya, penembusan di atas level resistensi 6.285 akan membuka peluang untuk membangun posisi panjang.