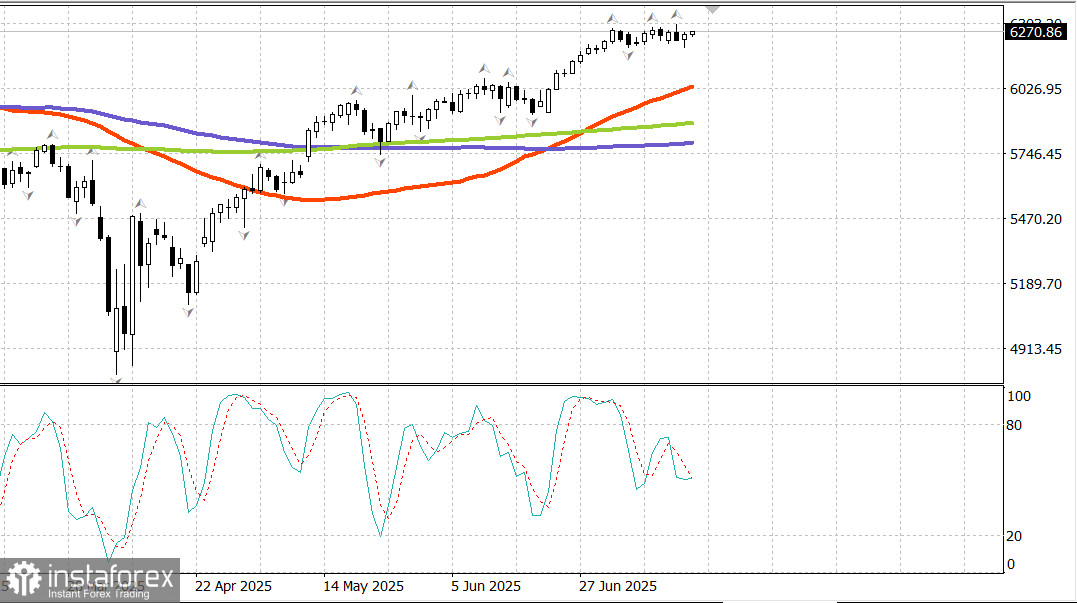

S&P500

Gambaran Indeks Saham Utama AS pada Hari Rabu

- Dow +0,5%,

- NASDAQ +0,3%,

- S&P 500 +0,3%, S&P 500 ditutup pada 6263, trading dalam rentang 5.900 hingga 6.400.

Pasar saham tradingstabil setelah laporan perusahaan dari beberapa bank besar dan Indeks Harga Produsen (PPI) Juni yang moderat, meskipun ada beberapa volatilitas secara keseluruhan. PPI dan inti PPI untuk Juni tidak berubah dari bulan ke bulan, dan keduanya menurun secara tahunan dibandingkan dengan Mei.

Suku bunga turun sebagai respons terhadap data optimis, yang berdampak pada indeks Pengeluaran Konsumsi Pribadi (PCE) inti — ukuran inflasi pilihan The Fed. Imbal hasil obligasi Treasury 10-tahun turun lima basis poin menjadi 4,44%.

Momen volatil terjadi pada akhir sesi pagi ketika muncul laporan bahwa Presiden Trump mungkin berencana untuk memecat Ketua The Fed Jerome Powell. Dalam wawancara dari Kantor Oval tak lama setelah berita tersebut muncul, Trump menyatakan bahwa dia tidak mengesampingkan kemungkinan apapun tetapi menganggap sangat tidak mungkin Powell akan diberhentikan kecuali ditemukan penipuan.

Sektor keuangan (+0,7%) mencatat kenaikan awal, didukung oleh pendapatan kuat dari bank-bank besar untuk hari kedua berturut-turut.

Goldman Sachs (GS 708,82, +6,31, +0,9%), Morgan Stanley (MS 139,79, -1,80, -1,3%), dan Bank of America (BAC 46,03, -0,12, -0,26%) semuanya melampaui ekspektasi untuk laba per saham (EPS). Kelemahan dalam saham setelah laporan terutama disebabkan oleh aksi ambil untung setelah reli yang mengesankan, tren yang tampaknya berlanjut dari sesi sebelumnya.

Sektor teknologi informasi (+0,3%) tertinggal di awal sesi, dipengaruhi oleh ASML (ASML 754,45, -68,57, -8,33%), yang melampaui ekspektasi laba Q2 tetapi mengatakan tidak dapat mengonfirmasi pertumbuhan di FY2026. Sektor ini pulih selama sesi, meskipun saham pembuat chip tetap tertekan, dengan Indeks Semikonduktor PHLX ditutup turun 0,4%.

Untuk sebagian besar sesi, hanya sektor kesehatan (+1,2%) dan real estat (+1,1%) yang diperdagangkan solid di zona hijau.

Sektor kesehatan mendapat dorongan tambahan dari Johnson & Johnson (JNJ 164,77, +9,60, +6,2%), yang melaporkan laba dan pendapatan Q2 yang kuat dan menaikkan perkiraannya untuk FY2025.

Klarifikasi Presiden bahwa pemecatan Powell sangat tidak mungkin membantu menstabilkan saham setelah volatilitas sebelumnya. Dukungan yang luas memungkinkan indeks utama ditutup sedikit di bawah tertinggi sesi. Delapan dari sebelas sektor S&P 500 mengakhiri hari di wilayah positif.

Dukungan terlihat di semua kapitalisasi pasar, tetapi saham berkapitalisasi kecil secara khusus mengungguli, dengan Russell 2000 naik 1,0%. S&P 500 berbobot kapitalisasi pasar (+0,3%) mengakhiri hari sejalan dengan S&P 500 berbobot sama (+0,4%).

Obligasi AS mengalami sesi yang bergejolak, berayun antara optimisme inflasi setelah data PPI Juni yang tenang dan kekhawatiran inflasi yang didorong oleh spekulasi tentang kemungkinan kepergian Powell. Imbal hasil obligasi Treasury 2-tahun turun tujuh basis poin menjadi 3,89%, sementara imbal hasil 10-tahun turun tiga basis poin menjadi 4,46%.

Kinerja year-on-year

- S&P 500: +6,5%

- DJIA: +4,0%

- S&P 400: +0,6%

- Russell 2000: -0,1%

Kalender ekonomi pada hari Rabu

PPI permintaan akhir Juni tidak berubah dari bulan sebelumnya (konsensus: +0,2%), setelah kenaikan +0,3% yang direvisi pada Mei (awalnya +0,1%). Inti PPI (tidak termasuk makanan dan energi) juga datar (konsensus: +0,2%), setelah kenaikan +0,4% yang direvisi pada Mei (awalnya +0,1%).

Secara tahunan, PPI utama naik 2,3% pada Juni, turun dari 2,7% pada Mei, sementara inti PPI naik 2,6%, turun dari 3,2% pada Mei.

Poin utama adalah disinflasi yang diamati baik dari bulan ke bulan maupun dari tahun ke tahun dan sejalan dengan arah pilihan The Fed. Pembacaan Juni yang stabil ini juga menetapkan ekspektasi untuk laporan inflasi PCE yang akan datang.

Produksi industri naik 0,3% MoM pada Juni (konsensus: +0,1%), setelah pembacaan datar yang direvisi untuk Mei (dari -0,2%).

Pemanfaatan kapasitas adalah 77,6% (konsensus: 77,4%) dibandingkan dengan 77,5% yang direvisi pada Mei (dari 77,4%). Total produksi industri meningkat 0,7% YoY, sementara pemanfaatan kapasitas tetap 2,0 poin persentase di bawah rata-rata jangka panjang.

Poin utama adalah bahwa lonjakan produksi industri pada Juni didorong terutama oleh lonjakan output utilitas, yang biasanya dipengaruhi oleh cuaca, sementara output manufaktur naik secara moderat sebesar 0,1% meskipun kondisi tarif yang lebih menguntungkan.

Pasar energi

Brent crude sekarang diperdagangkan pada $68,40.

Kesimpulan Pasar saham AS telah terikat dalam rentang sejak 3 Juli, kira-kira selama dua minggu. Dari sudut pandang analisis teknis, konsolidasi datar ini tepat di bawah tertinggi baru-baru ini kemungkinan menandakan terobosan yang akan datang dan kenaikan baru. Pendekatan yang lebih agresif adalah membeli dengan antisipasi terobosan. Strategi konservatif adalah menunggu penarikan yang tepat ke dukungan pada S&P 500 sebelum masuk.