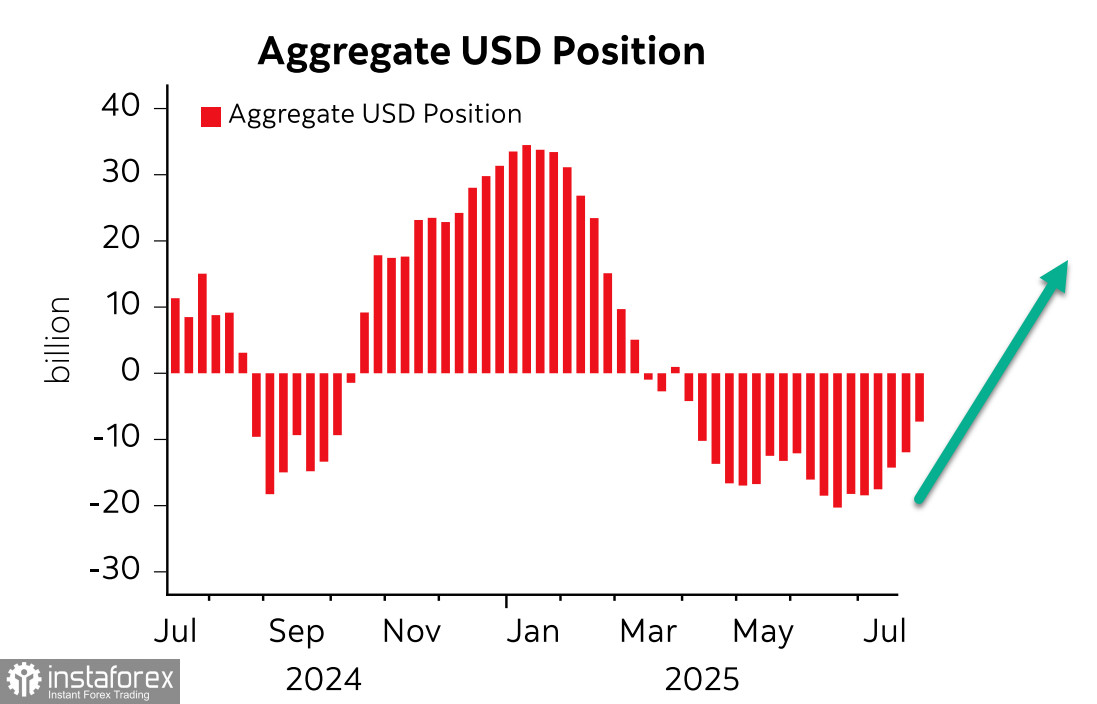

Posisi short bersih dalam USD terhadap mata uang utama global menurun sebesar 4,2 miliar selama minggu pelaporan, menjadi -7,1 miliar, level terendah sejak April. Dinamika perubahan posisi dalam dolar menunjukkan bahwa dolar akan terus menguat.

Perlu juga dicatat bahwa emas mengalami peningkatan sebesar 2,4 miliar, mencapai 50,3 miliar, sementara posisi dalam minyak dan tembaga menjadi lebih bearish. Secara keseluruhan, ini dapat menjadi indikator ekspektasi peningkatan permintaan untuk aset safe-haven.

Namun, pandangan seperti itu akan akurat dalam kondisi normal — dan kondisi saat ini tidak biasa. Pertemuan yang diantisipasi antara presiden Rusia dan Amerika Serikat di Alaska, yang persiapannya baru saja diketahui, dapat sepenuhnya mengubah keseimbangan risiko. Jika negosiasi berhasil, dolar akan mendapatkan dorongan kuat bersama dengan aset berisiko. Jika gagal dan kemungkinan eskalasi meningkat, permintaan untuk aset safe-haven akan melonjak, meninggalkan prospek dolar yang tidak jelas.

Presiden AS Trump telah menominasikan Stephen Miran untuk mengisi kursi sementara yang kosong di FOMC. Miran, yang dikenal sebagai pendukung Trump, cenderung meremehkan risiko inflasi dan berniat mendorong reformasi Federal Reserve. Pasar menganggap ide reformasi itu sendiri berisiko, sehingga penunjukan semacam itu memberikan tekanan pada dolar.

Saat ini, pasar melihat lebih dari 80% kemungkinan bahwa Fed akan menurunkan suku bunga pada bulan September, dan lebih dari 40% kemungkinan dua penurunan lagi sebelum akhir tahun. Jika perkiraan ini terwujud, dolar akan menghadapi tantangan untuk terus menguat. Namun, skenario sebaliknya juga mungkin terjadi — importir Amerika membayar lebih banyak tarif untuk impor pada paruh pertama tahun ini dibandingkan dengan seluruh tahun 2024, meskipun volume impor yang sangat rendah setelah Hari Pembebasan bulan April. Lonjakan inflasi AS tampaknya tak terhindarkan, sehingga prospek suku bunga kemungkinan akan disesuaikan minggu ini setelah rilis data inflasi konsumen bulan Juli pada hari Selasa. Perkiraan memprediksi peningkatan inflasi yang moderat dari 2,7% y/y menjadi 2,8%, dan inflasi inti dari 2,9% menjadi 3,0%. Mengingat tingkat konfrontasi politik antara pemerintahan Trump, yang memajukan perubahan tarif dan reformasi pajak, dan kalangan keuangan yang mendukung Fed dan ketuanya Powell, situasi serupa dengan laporan pekerjaan minggu lalu mungkin terjadi — yaitu, inflasi naik di atas perkiraan, yang akan memperkuat alasan untuk mempertahankan suku bunga Fed pada tingkat saat ini. Bagaimanapun, risiko tetap sangat tinggi.

Seperti yang diharapkan, S&P 500 diperdagangkan mendatar selama minggu lalu.

Hubungan antara nilai tukar dolar dan indeks saham sudah dikenal luas — semakin kuat dolar, semakin besar tekanan pada pasar ekuitas, dan sebaliknya. Saat ini, kondisi mendukung dolar yang kuat. Laporan CFTC menunjukkan pergeseran lebih lanjut dalam sentimen di antara investor besar, dan pertemuan mendatang antara Putin dan Trump di Alaska jelas akan melampaui isu Ukraina. Trump berusaha menciptakan perpecahan dalam posisi BRICS, karena semua anggota utama BRICS — yaitu Tiongkok, India, dan Brazil — dengan tegas menolak tekanan AS terhadap tarif. Jika mereka berhasil mengoordinasikan sikap mereka, Trump jelas tidak akan dapat mencapai tujuannya.

Ketidakpastian sangat tinggi, tetapi satu hal yang jelas — dolar mulai menguat bahkan sebelum KTT Alaska diumumkan, dan peluang bahwa hasil negosiasi akan menguntungkan dolar tetap signifikan. Berdasarkan hal ini, kami berasumsi bahwa dolar akan terus menguat di seluruh pasar mata uang, sementara S&P 500 akan mulai bergerak menuju dukungan di 6040.