Kesaksian Ketua Federal Reserve Jerome Powell di Simposium Jackson Hole diartikan oleh pasar sebagai dovish, dengan indeks saham naik dan dolar menurun di pasar forex.

Persepsi ini didasarkan pada pergeseran fokus yang dikonfirmasi oleh Fed: alih-alih hanya mengandalkan inflasi dalam membuat keputusan kebijakan, bank sentral sekarang akan memberikan perhatian yang sama pada pasar tenaga kerja. Pasar menyimpulkan bahwa Powell dengan demikian memberi sinyal terkait niat untuk menurunkan suku bunga pada bulan September, karena laporan ketenagakerjaan resmi terbaru hampir tidak bisa digambarkan sebagai sesuatu yang memuaskan.

Namun, di balik nada lembut pidato Powell terdapat inti yang sangat positif. Pasar mengabaikan perubahan mendasar dalam retorika ketua Fed. Terutama, Powell meninggalkan kerangka Flexible Average Inflation Targeting (FAIT), yang memungkinkan inflasi melebihi target untuk periode tertentu guna mengkompensasi rata-rata yang lebih rendah selama 3–5 tahun. Dengan kata lain, jika rata-rata inflasi rendah dalam jangka menengah tetapi melonjak sementara, Fed sebelumnya dapat menahan diri untuk tidak campur tangan, menunjukkan rata-rata. Sekarang, batasan itu hilang, sehingga Fed akan bereaksi jauh lebih cepat terhadap kenaikan inflasi.

Pada dasarnya, jika inflasi naik pada akhir tahun—karena perubahan tarif, seperti yang banyak diharapkan—Fed mungkin merespons dengan kenaikan suku bunga mendadak, dan rencana penurunan suku bunga selama satu atau dua tahun ke depan bisa menjadi tidak relevan. Ini adalah sinyal hawkish yang jelas, dan pasar belum sepenuhnya memahami signifikansinya.

Perlu juga dicatat perubahan prioritas terkait ketenagakerjaan. Sebelumnya, kami sering menyoroti bahwa Fed menghadapi dua tugas yang bertentangan: menahan inflasi yang meningkat sambil menghindari penurunan ekonomi. Di sini, ketenagakerjaan adalah kriteria utama. Powell juga menunjukkan perubahan sikap di bidang ini, sekarang menempatkan inflasi sebagai prioritas utama dan mengurangi pentingnya ketenagakerjaan.

Ini menandakan kesediaan Fed—secara sederhana—untuk mengorbankan ekonomi demi mendukung dolar yang stabil. Mungkin menjaga status dolar sebagai mata uang global, di tengah meningkatnya de-dolarisasi yang dipercepat oleh tarif baru, sangat penting sehingga ancaman resesi ditempatkan di posisi kedua.

Menurut pandangan kami, pidato Powell seharusnya diartikan sebagai hawkish, bukan dovish. Dalam jangka panjang, kebijakan Fed akan memperkuat, bukan melemahkan, dolar.

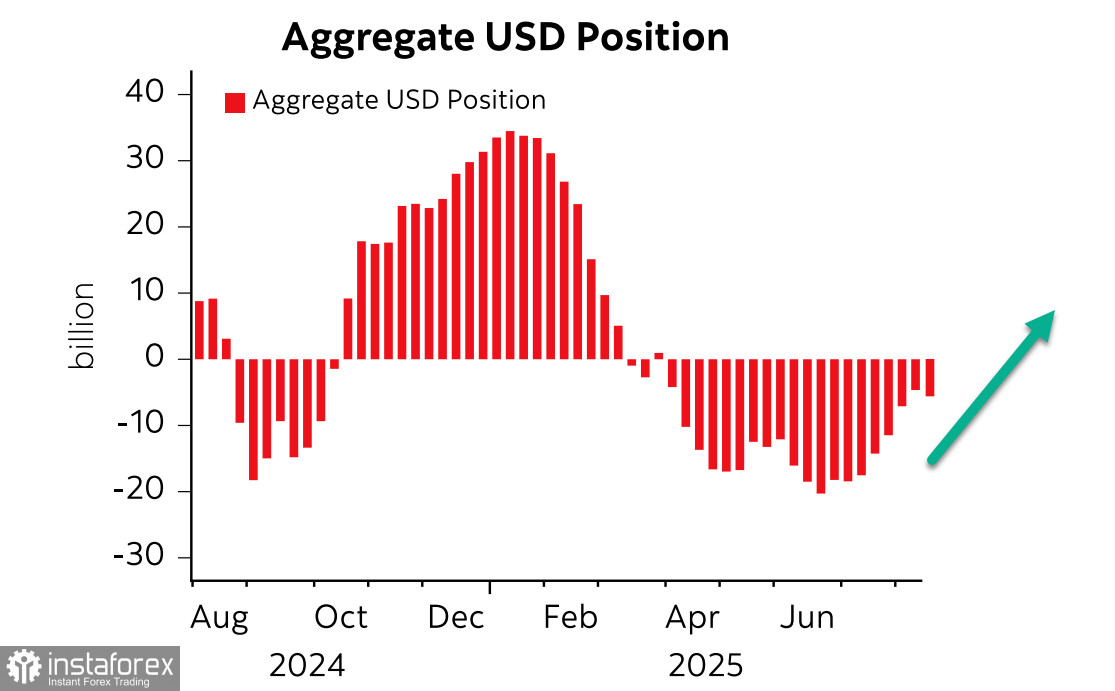

Laporan CFTC terbaru menunjukkan bahwa setelah tujuh minggu mengurangi posisi net short pada dolar, spekulan membalikkan beberapa kerugian, dengan perubahan mingguan sebesar -$1,6 miliar dan posisi bearish net sebesar -$6,2 miliar.

Namun demikian, kami percaya bahwa tren untuk dolar yang lebih kuat tetap ada. Dolar akan bereaksi dengan kenaikan di seluruh spektrum mata uang segera setelah strategi The Fed menjadi spesifik. Pada Senin pagi, probabilitas pemotongan suku bunga The Fed pada 17 September berada di angka 87%, tidak berubah, tetapi kemungkinan pemotongan lebih lanjut sangat diragukan. Penting untuk dicatat bahwa perkiraan untuk penurunan suku bunga lebih lanjut hampir tidak berubah—tentunya tidak menuju ke arah yang lebih cepat. Untuk saat ini, kita harus mengasumsikan bahwa The Fed siap untuk dua kali pemotongan, pada bulan September dan Desember, dan hanya jika inflasi tidak meningkat sementara pasar tenaga kerja tetap lemah. Pada kenyataannya, jika dilucuti dari emosi, pidato Powell sama sekali tidak dovish, dan pasar belum menyadari hal ini.

Kami memperkirakan bahwa pasar akan mengevaluasi ulang probabilitas ini pada tanda-tanda pertama inflasi yang meningkat. The Fed tidak akan mengabaikan sinyal-sinyal ini dan lebih mungkin mengorbankan pasar tenaga kerja dan meningkatkan risiko resesi daripada mengkompromikan stabilitas dolar. Oleh karena itu, kami percaya dolar akan melanjutkan kenaikan bahkan dalam jangka pendek.

Indeks S&P 500 bereaksi terhadap pidato Powell dengan reli yang kuat, tetapi tidak mampu mencapai puncak 6.481. Pasar melihat prospek dolar yang lebih lemah, yang biasanya diharapkan dapat mendorong harga saham lebih tinggi, tetapi reaksi ini tampak terlalu dini.

Kami berani menyarankan bahwa reaksi terhadap pesan awal Powell sudah terjadi, dan seiring pasar menyadari bahwa inflasi—bukan pasar tenaga kerja—akan menjadi prioritas utama The Fed, kita akan melihat reaksi sebaliknya: penguatan dolar dan penurunan indeks ekuitas. Kami memperkirakan bahwa S&P 500 telah memulai pergerakan turun, dengan target 6.180 sekarang lebih mungkin daripada 6.840.