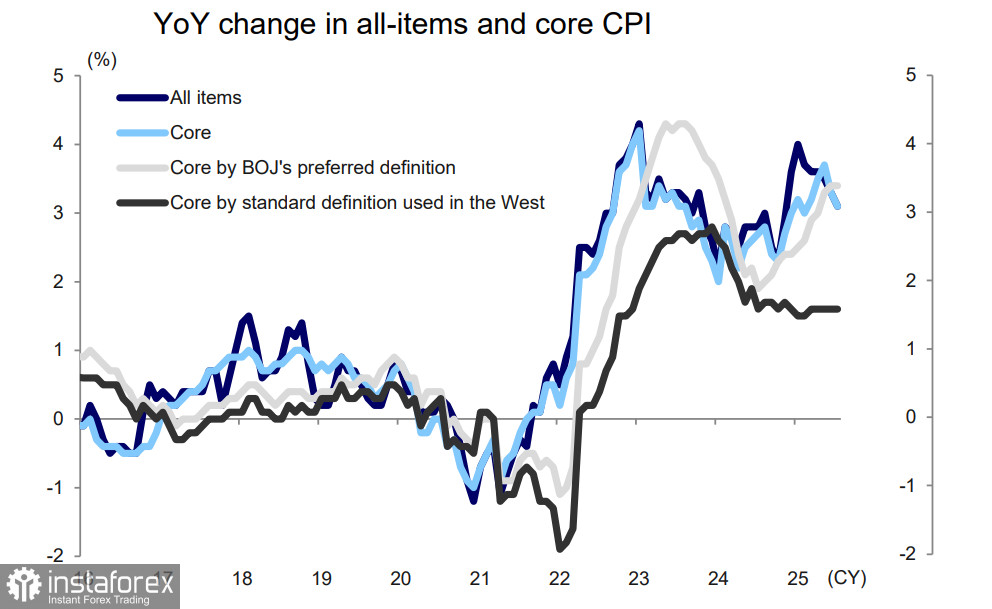

Data CPI nasional yang diterbitkan pada 22 Agustus menunjukkan perlambatan inflasi keseluruhan pada bulan Juli, dari 3,3% tahun-ke-tahun (y/y) menjadi 3,1%; inflasi inti juga menurun dari 3,3% menjadi 3,1%. Pada saat yang sama, ukuran inflasi inti yang disukai Bank of Japan (semua item kecuali makanan segar dan energi) tetap tidak berubah dari bulan Juni pada +3,4%.

Perjanjian perdagangan antara AS dan Jepang belum memberikan dampak pada inflasi. Ketidakpastian telah berkurang, tetapi Bank of Japan tetap berkomitmen untuk bertindak hati-hati sebelum melanjutkan kenaikan suku bunga lebih lanjut. Menurut pandangan BOJ, hal ini akan tetap "dalam batas normal" setidaknya hingga akhir 2025, sementara inflasi akan tetap di atas target +2%, mendukung argumen untuk dimulainya kembali normalisasi suku bunga kebijakan.

Inflasi harga jasa hampir tidak berubah; inflasi barang tampaknya mendekati puncaknya, karena efek dasar positif untuk beras dan produk makanan lainnya akan berkurang. Sementara itu, inflasi jasa diprediksi akan tetap stabil di tengah kenaikan upah yang signifikan. Menurut Mizuho Bank, inflasi IHK inti diprediksi akan tetap berada di sekitar "target stabilitas harga" BOJ sebesar 2% hingga setidaknya akhir 2025, dan diprediksi mulai menurun dari Q2 2026 seiring dengan penurunan inflasi barang.

Kenaikan suku bunga Bank of Japan sudah lama tertunda—tidak ada yang menyangkal hal ini—tetapi BOJ tetap menahan diri, khawatir akan konsekuensi yang tidak terduga. Imbal hasil obligasi pemerintah Jepang (JGB) bertenor 20 tahun melonjak ke 2,655%, tertinggi sejak 1999. Mengingat tingkat utang pemerintah yang sangat besar, setiap kenaikan persentase poin dalam imbal hasil berarti triliunan yen tambahan harus dikeluarkan untuk melayani utang tersebut. Menurut Reuters, Kementerian Keuangan Jepang berencana untuk meminta rekor $220 miliar untuk pembayaran utang pada tahun fiskal berikutnya—tertinggi sepanjang masa—dan kenaikan suku bunga akan memerlukan pengeluaran lebih lanjut.

Perkiraan pasar masih mendukung kenaikan suku bunga pada bulan Oktober. Berdasarkan realitas saat ini, ekonomi Jepang diprediksi dapat menahan langkah tersebut tanpa kesulitan. PDB untuk kuartal kedua menunjukkan kinerja yang jauh lebih baik dari prediksi. Untuk menilai dampak tarif baru, diperlukan beberapa bulan lagi, dan semua statistik akan tersedia pada bulan Oktober.

Ketidakpastian tambahan, seperti biasa, mungkin terkait dengan berita dari AS. Pasar umumnya yakin bahwa pidato Powell di Jackson Hole bersifat dovish, tetapi tampaknya mengabaikan fakta bahwa meninggalkan target inflasi rata-rata memberi The Fed lebih banyak fleksibilitas, yang sebenarnya dapat menyebabkan kenaikan suku bunga—bukan penurunan—jika kebijakan tarif Trump memicu lonjakan inflasi. Powell, omong-omong, sudah mengalihkan tanggung jawab untuk skenario semacam itu, jika terjadi, kepada Trump dalam pidatonya. Kita perlu menunggu data inflasi AS bulan Agustus dan hasil pertemuan FOMC pada 17 September, karena hal tersebut dapat membawa kejutan besar bagi pasar.

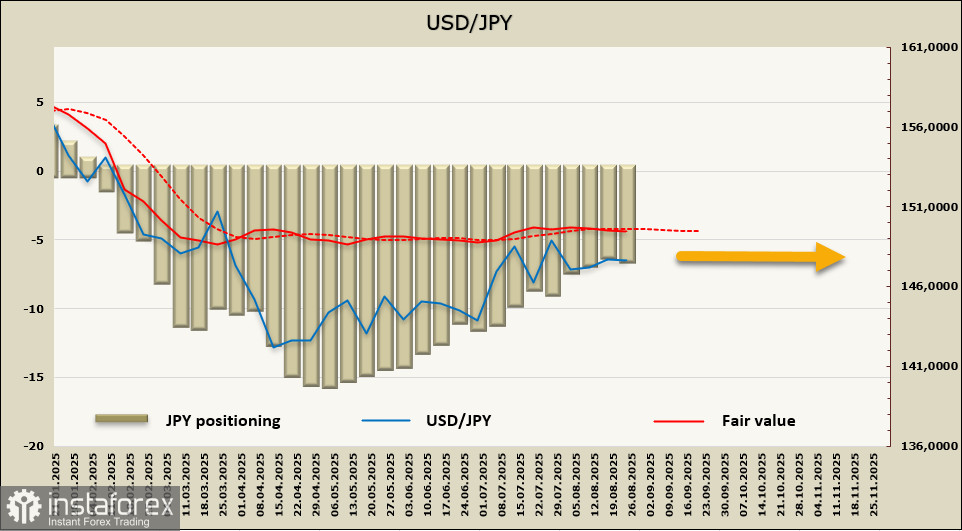

Posisi long bersih pada yen meningkat sebesar $291 juta selama minggu pelaporan, mencapai $6,567 miliar. Posisi spekulatif tetap bullish, tetapi kecenderungan untuk kontraksi posisi long tetap ada. Harga yang dihitung masih belum memiliki arah yang jelas.

Yen terus trading dalam rentang yang relatif sempit, dan tidak ada alasan untuk keluar dari rentang tersebut. Batas rentangnya adalah 145.80/146.20... 148.80/149.20—pasangan ini berada dalam keseimbangan yang genting, dan pergerakan ke salah satu arah dapat memicu serangkaian konsekuensi dengan hasil yang tidak dapat diprediksi.