Inflasi di Kanada menurun pada bulan Juli, tetapi ada kekhawatiran yang beralasan bahwa inflasi dapat mulai naik kembali. Indeks harga produk industri, alih-alih penurunan yang diharapkan, justru meningkat, begitu pula dengan indeks harga bahan mentah; penjualan ritel tetap tinggi secara konsisten. Dengan kata lain, selain faktor-faktor yang menjaga ancaman pertumbuhan inflasi baru karena tarif dan bea balasan Kanada, sekarang ada faktor-faktor lain yang berperan.

Gubernur Bank of Canada, Macklem, menyatakan pada hari Selasa bahwa Bank tidak akan meninjau target inflasi 2% tahun depan ketika memperbarui kebijakan moneternya. Bank sentral dan Kementerian Keuangan Kanada meninjau kembali target inflasi setiap lima tahun, dan tinjauan berikutnya dijadwalkan tahun depan. Macklem mengatakan bahwa tingkat 2% telah terbukti efektif untuk mencapai stabilitas harga.

BoC baru-baru ini secara agresif memangkas suku bunga, menurunkannya menjadi 2,75%. Karena tarif AS yang lebih tinggi menambah ketidakpastian dan berpotensi memicu inflasi, pernyataan hati-hati Macklem tampak tidak biasa—kecuali jika Kanada dan AS hampir mencapai kesepakatan perdagangan. Perdana Menteri Carney mengonfirmasi hal ini dengan mengumumkan bahwa, mulai 1 September, beberapa tarif balasan pada barang-barang Amerika akan dihapus. Posisi terkoordinasi Macklem dan Carney menandakan berkurangnya ketidakpastian dan bertujuan untuk menenangkan pasar, yang dengan sendirinya memiliki efek stimulatif.

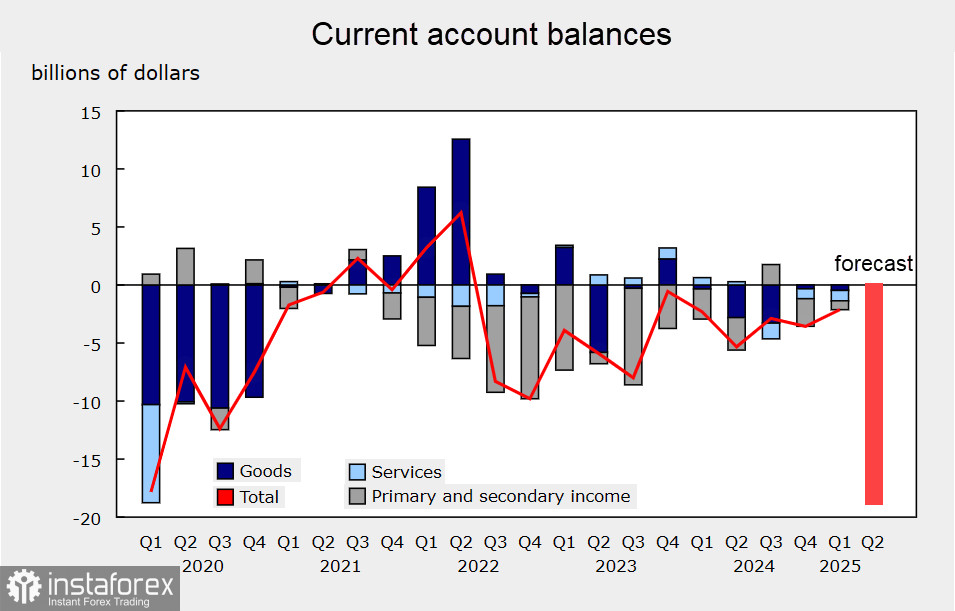

Pada hari Kamis dan Jumat, data akan dirilis mengenai neraca berjalan dan tingkat pertumbuhan PDB. PDB kuartal kedua diperkirakan akan menurun sebesar 0,3%, dan neraca pembayaran diperkirakan akan memburuk secara tajam—faktor-faktor yang dapat memberikan tekanan signifikan pada dolar Kanada dan Bank of Canada untuk melakukan pemotongan suku bunga lagi.

Karena inflasi juga menurun, Bank of Canada—yang diyakini pasar sedang mengincar jeda—akan mengalami kesulitan untuk membenarkan jeda tersebut.

Tentu saja, Bank of Canada ingin menghindari skenario di mana pertumbuhan PDB melambat, penurunan tajam dalam neraca perdagangan, dan lonjakan risiko inflasi secara bersamaan menciptakan efek sinergi, meninggalkannya dalam posisi sulit. Itulah sebabnya pernyataan Macklem dan Carney adalah langkah yang terpaksa diambil, dimaksudkan untuk mengurangi setidaknya beberapa ketidakpastian.

Bagaimanapun, faktor-faktor yang berkontribusi terhadap pelemahan loonie semakin meningkat, terutama mengingat perlambatan inflasi pada bulan Juli. Mata uang yang lebih lemah akan membuat impor lebih mahal, memicu kekhawatiran inflasi lebih lanjut, sehingga intervensi verbal Macklem dan Carney dapat dilihat sebagai upaya untuk mencegah penurunan tajam loonie setelah rilis data lemah pada hari Kamis dan Jumat.

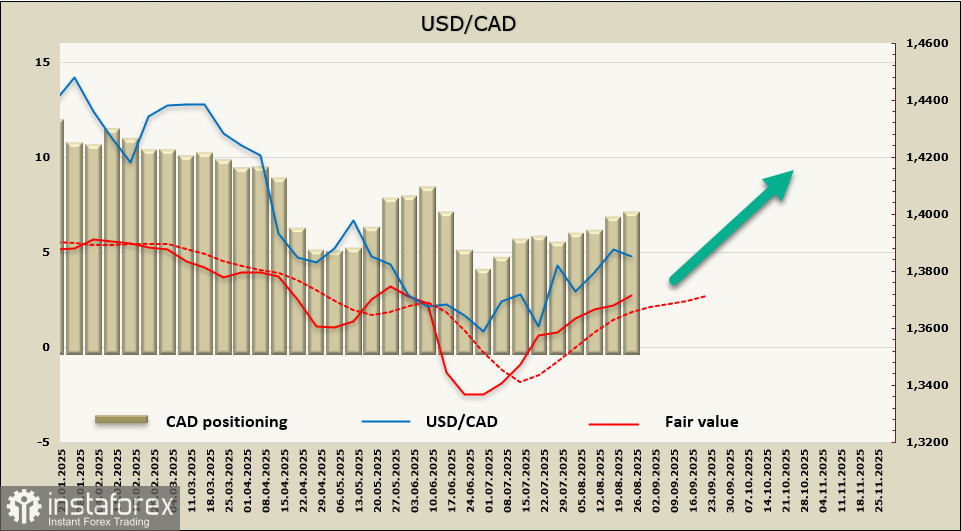

Posisi short bersih pada CAD meningkat sebesar $171 juta selama minggu pelaporan, menjadi $6,71 miliar; posisi spekulatif dengan percaya diri bersifat bearish, dengan nilai wajar di atas rata-rata jangka panjang dan menunjukkan potensi kenaikan lebih lanjut (dalam USD/CAD).

Pidato Jerome Powell di Jackson Hole menghentikan kenaikan USD/CAD tepat di tepi saluran—uji coba ini telah diperkirakan dalam ulasan kami sebelumnya. Penurunan ini dangkal, dan tampaknya pasangan ini sedang mengumpulkan kekuatan untuk kenaikan lebih lanjut. Kami memperkirakan zona resistance terdekat di 1,3925/50 tidak akan bertahan, setelah itu pertumbuhan akan berlanjut menuju 1,4017.