Minggu lalu ada banyak data makroekonomi dari Inggris, yang, pada sekilas tampak mendukung rally baru dalam pound. Laporan pasar tenaga kerja menunjukkan beberapa tanda kelemahan, terutama laju penciptaan lapangan kerja yang lebih lambat dibandingkan bulan sebelumnya. Namun, fakta bahwa pertumbuhan upah tetap tinggi adalah faktor inflasi yang kuat. Inflasi yang tinggi, pada akhirnya, menandakan bahwa Bank of England tidak akan terburu-buru untuk menurunkan suku bunga, memungkinkan imbal hasil Inggris tetap relatif menarik.

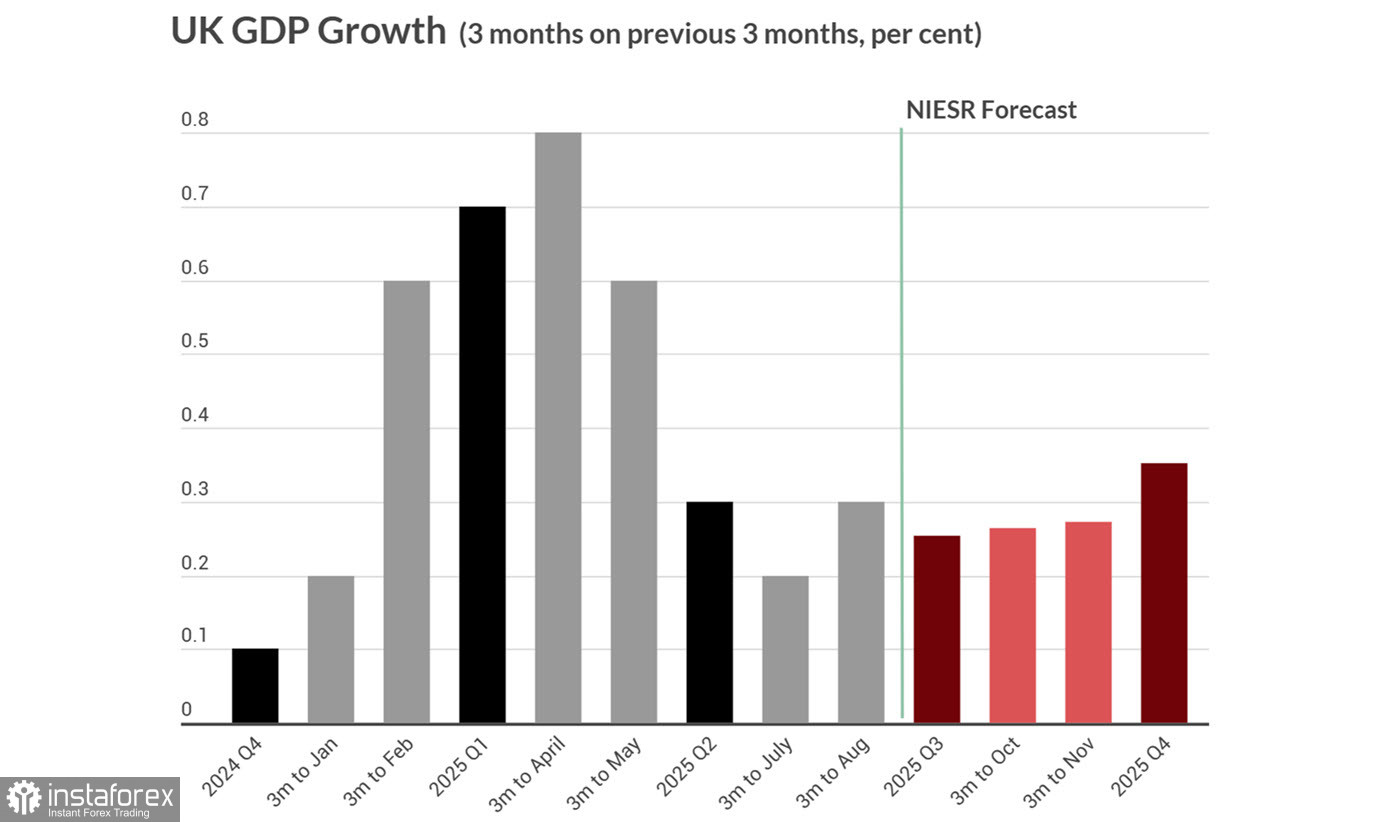

Angka PDB bulan Agustus sesuai dengan ekspektasi, dan produksi industri melampaui ekspektasi. Namun, prospek kuartal ketiga dari National Institute of Economic and Social Research (NIESR) tetap lemah, dengan pertumbuhan PDB yang hanya diperkirakan sebesar 0,3%.

Pada hari Selasa, laporan inflasi konsumen Inggris untuk bulan September akan dirilis. Bulan lalu, NIESR mencatat kemungkinan yang sangat tinggi bahwa inflasi akan tetap di atas 3% selama 12 bulan ke depan. Proyeksi saat ini memperkirakan bahwa inflasi inti akan naik dari 3,6% menjadi 3,7% year-over-year, dan inflasi utama dari 3,8% menjadi 4,0%. Di masa lalu, ekspektasi semacam itu saja sudah cukup untuk mendukung kekuatan sterling, tetapi dinamika pasar yang lebih luas telah bergeser. Faktor global lainnya sekarang menunjukkan bahwa dolar AS siap untuk apresiasi baru, dan pound kemungkinan akan melemah sejalan dengan sentimen risiko yang lebih luas.

Tekanan lain yang kurang diperhatikan tetapi signifikan untuk pound terletak pada pasar obligasi Inggris. Sementara imbal hasil Gilts 10 tahun sekitar 4,5%, sebagian besar dari imbal hasil tersebut mencerminkan "term premium", imbal hasil tambahan yang diminta para investor untuk memegang utang jangka panjang, yang secara langsung terkait dengan risiko keberlanjutan fiskal. Dengan utang publik Inggris mendekati 100% dari PDB dan pembayaran bunga mencapai sekitar £90 miliar per tahun, keuangan publik berada dalam tekanan yang jelas. Menurut NIESR, berdasarkan ekspektasi inflasi saat ini, pemerintah perlu mencari tambahan 2% dari PDB hanya untuk menstabilkan tingkat utang. Dengan defisit anggaran sekitar 5% dari PDB dan pertumbuhan ekonomi yang lemah, ini tampaknya hampir tidak dapat dicapai, mendorong premi risiko semakin tinggi.

Akibatnya, pound berada di bawah tekanan yang signifikan, meskipun kurang terlihat, dan permintaan terhadap sterling tidak mungkin tumbuh secara signifikan sampai strategi ekonomi yang jelas muncul. Kejelasan itu bergantung pada peningkatan yang signifikan dalam aktivitas ekonomi, sesuatu yang tidak mungkin terjadi pada tingkat suku bunga saat ini. Namun, penurunan suku bunga tidak mungkin dilakukan selama ekspektasi inflasi tetap tinggi.

Dinamika yang saling memperkuat ini sangat membatasi arus masuk investasi asing, sehingga permintaan terhadap pound, bahkan di tengah suku bunga yang lebih tinggi, kemungkinan akan tetap lemah.

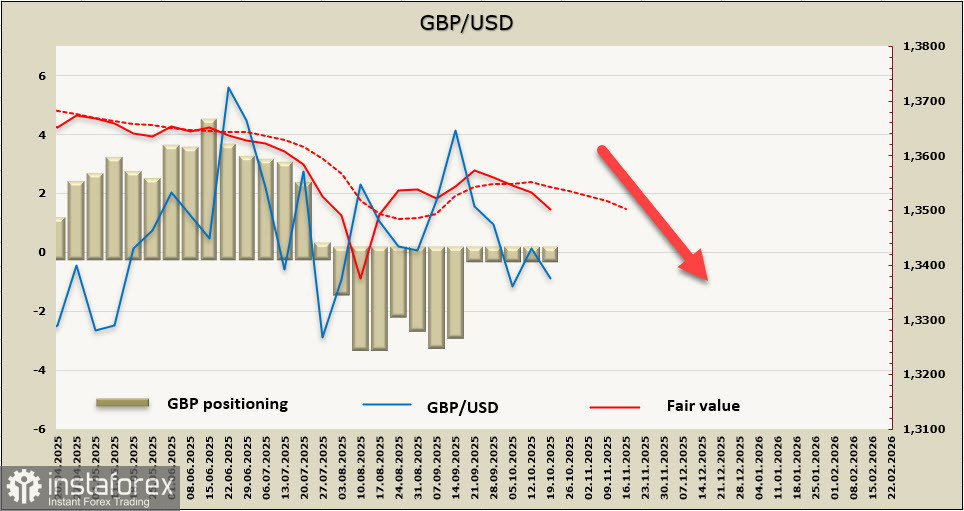

Prediksi nilai wajar untuk GBP sekarang cenderung menurun menjauh dari rata-rata jangka panjangnya.

Minggu lalu, kami mengidentifikasi level 1,3140 sebagai support jangka pendek yang penting, dan target tersebut tetap valid. Pemulihan korektif yang terlihat dalam beberapa hari terakhir masih dangkal dan tidak meyakinkan. Kami mengantisipasi gelombang momentum penurunan lainnya. Situasi akan semakin jelas setelah rilis laporan inflasi Inggris dan AS. Sampai saat itu, prospek pound tetap dibatasi oleh kekhawatiran fiskal, potensi pertumbuhan yang terbatas, dan sentimen yang memburuk.