Presiden AS Donald Trump mengumumkan bahwa ia telah memutuskan kandidat untuk posisi Ketua Federal Reserve. Bukan rahasia lagi bahwa Ketua Fed saat ini, Jerome Powell, telah membuat Trump tidak senang dengan menolak mengubah kebijakan Fed di bawah tekanan dan dengan agresif menurunkan suku bunga.

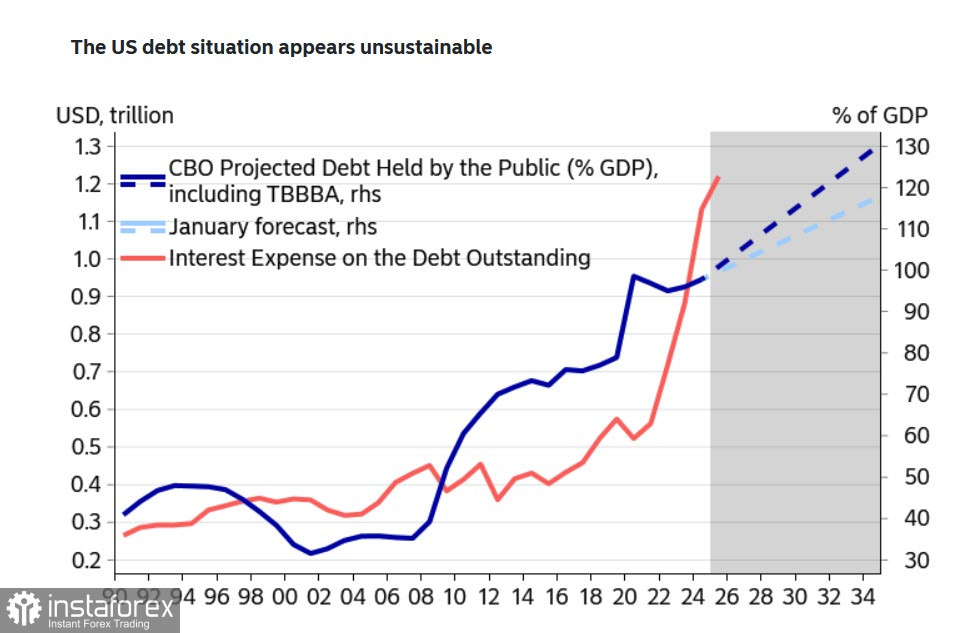

Trump tahu apa yang dia lakukan, suku bunga tinggi pada obligasi memberikan beban berlebihan pada anggaran. Pengeluaran untuk pembayaran bunga telah meningkat tajam dan sudah melebihi pengeluaran pertahanan, menyumbang hampir 17% dari anggaran federal tahun ini. Komite Anggaran Kongres AS merevisi prediksi utangnya setelah mengesahkan "big beautiful legislative bill", meningkatkannya menuju 2034 dari Januari menjadi hampir 129% dari PDB, sementara laju pertumbuhan pembayaran bunga saat ini secara signifikan melampaui pertumbuhan utang.

Trump berniat untuk mengurangi pengeluaran anggaran pada pembayaran bunga dan, oleh karena itu, menuntut penurunan suku bunga yang agresif. Namun, jika latar belakang inflasi tetap tinggi dan The Fed menurunkan suku bunga, ekspektasi inflasi tidak akan menurun dan bahkan mungkin meningkat, mempertahankan imbal hasil obligasi pada tingkat sebelumnya atau menyebabkannya meningkat. Menurut Nordea Bank, banyak faktor menunjukkan bahwa imbal hasil Treasury AS akan lebih tinggi dalam beberapa tahun mendatang, dan kebutuhan untuk meminjam akan meningkat secara signifikan. Semua ini membahayakan kemungkinan mencapai kesepakatan jangka panjang antara Partai Republik dan Demokrat mengenai tingkat utang, dan dolar tidak akan didukung oleh imbal hasil obligasi yang relatif tinggi karena biaya lindung nilai yang meningkat dengan cepat.

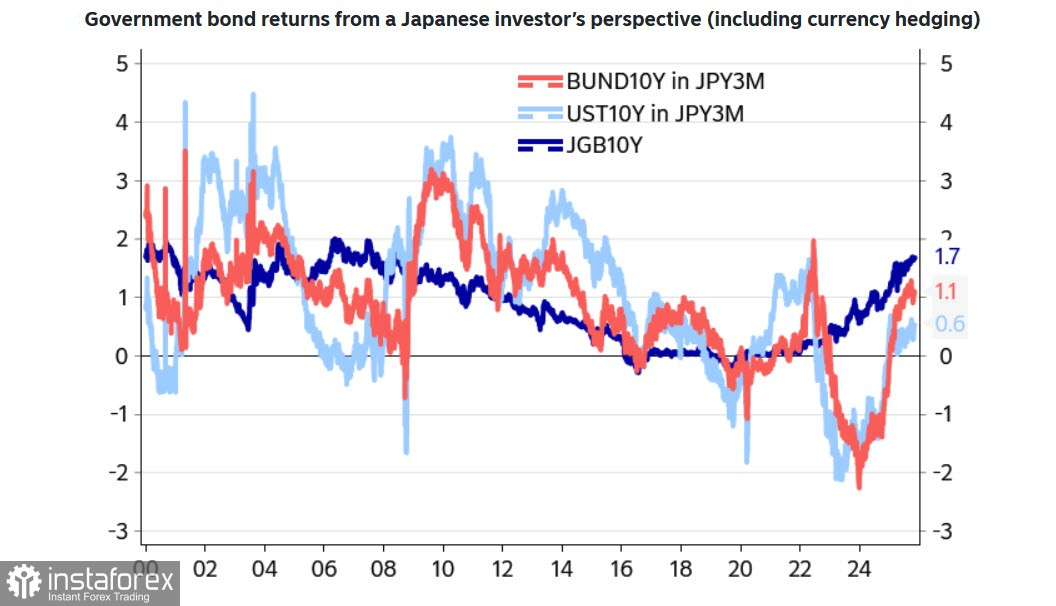

Tingkat suku bunga yang tinggi mungkin tampak menarik bagi para investor pada pandangan pertama, tetapi situasi ini menipu. Para onvestor besar biasanya melindungi risiko mereka, dan ketika biaya lindung nilai dikurangkan dari imbal hasil, investasi dalam Treasury AS mungkin tampak kurang menarik bagi, misalnya, para investor Jepang (pemegang asing terbesar dari utang pemerintah AS) dibandingkan dengan investasi dalam sekuritas Jepang atau bahkan Eropa.

Dalam kondisi ini, kemungkinan penguatan dolar dalam jangka pendek semakin menurun. Fed fund futures menunjukkan probabilitas penurunan suku bunga pada 10 Desember hampir 90%, dengan tiga pemotongan lagi diperkirakan pada tahun depan. Jika Trump berhasil menggantikan Powell sebagai Ketua Fed dengan salah satu pendukungnya, kemungkinan penurunan suku bunga yang lebih agresif akan semakin meningkat. Tidak ada cara lain untuk menutup defisit anggaran yang tumbuh agresif, terutama karena pendapatan dari tarif tinggi sekarang dialihkan ke tujuan yang sama sekali berbeda, yaitu mempertahankan permintaan konsumen. Pada dasarnya, ini berarti mendukung inflasi.

Ada juga faktor lain yang mendukung dolar yang lemah. Faktor-faktor ini tidak langsung tetapi memberikan efek kumulatif yang kuat. Emas kembali naik setelah sebulan konsolidasi, yen Jepang menguat tajam pada hari Senin di tengah rumor bahwa Bank of Japan memang siap menaikkan suku bunga pada bulan Desember, dan yuan Tiongkok mencapai level tertinggi 14 bulan terhadap dolar. Pasar tenaga kerja stagnan, dan memburuknya prediksi pertumbuhan PDB AS.

Minggu mendatang akan memberikan banyak informasi baru, laporan ISM untuk November, data ketenagakerjaan ADP di sektor swasta, dinamika harga impor dan ekspor, klaim pengangguran mingguan, indeks pemutusan kerja, dan indeks harga PCE untuk konsumsi pribadi, yang dipertimbangkan Fed dalam keputusannya. Kami memperkirakan peningkatan volatilitas dan penurunan bertahap dolar terhadap berbagai mata uang utama.