Data 16 Desember menunjukkan bahwa sejak pertengahan November, posisi agregat untuk dolar AS terhadap mata uang utama dunia terus memburuk. Hal ini mencerminkan penilaian ulang pasar terhadap prospek pergerakan suku bunga The Fed dan ekonomi AS secara keseluruhan. Tidak ada alasan untuk percaya bahwa tren ini akan berubah dalam waktu dekat; semua faktor negatif yang telah menekan dolar dalam beberapa minggu terakhir terus memberikan pengaruhnya.

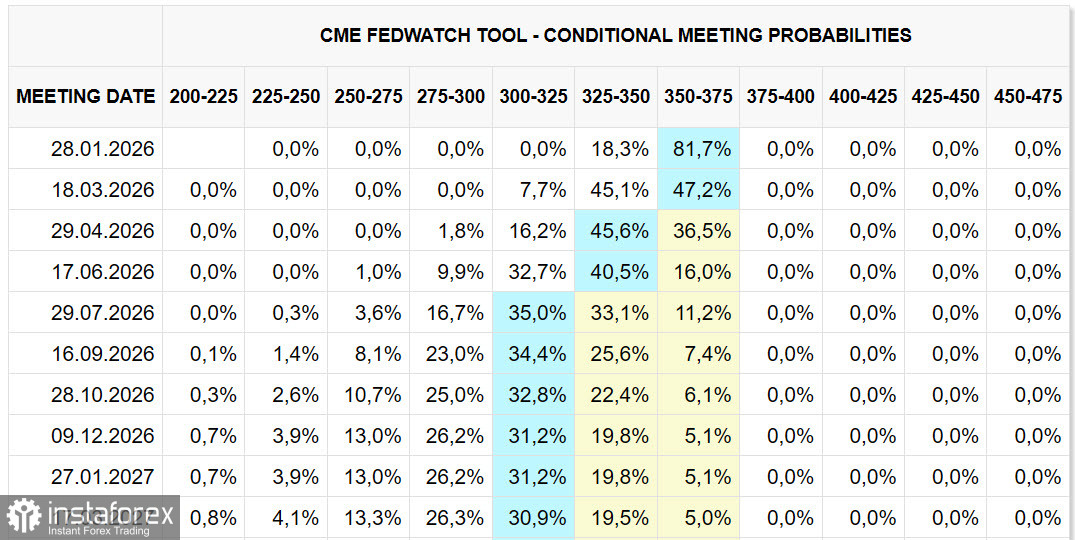

Perkiraan suku bunga The Fed menunjukkan dua kali pemotongan tahun depan—pada bulan April dan Juli. Apa yang terjadi setelahnya masih menjadi misteri, dan bahkan dua pemotongan ini tidak dijamin. Segalanya berubah dengan cepat; ingatlah perkiraan untuk pertemuan terakhir ketika, pada awal November, pasar yakin bahwa The Fed akan mempertahankan suku bunga, tetapi pada akhir November, pendapat itu sepenuhnya berbalik.

Ada banyak hal yang menambah tingkat ketidakpastian. Situasi pasar tenaga kerja di AS menunjukkan ada penurunan dalam aktivitas ekonomi, sementara pertumbuhan PDB untuk kuartal ketiga terlihat cukup optimis. Laporan ISM cenderung memberikan sinyal penurunan, tetapi pasar saham tetap berada pada kisaran puncaknya yang tertinggi, didorong terutama oleh harapan pertumbuhan di sektor teknologi. Namun, jika ada keraguan terkait prospek AI, pasar dapat mengalami penurunan. Hal serupa pernah terjadi pada awal tahun 2000-an saat perusahaan di sektor teknologi berkembang pesat.

Dolar AS tampak konsisten, dan posisinya sebagai mata uang utama global masih tidak tertandingi, tetapi lonjakan yang signifikan dalam harga emas (serta perak dan platinum) menunjukkan adanya krisis kepercayaan yang dalam dalam sistem keuangan, sementara pergerakan harga minyak, tembaga, dan aluminium—yaitu komoditas yang menjadi pijakan ekonomi nyata—jauh lebih memburuk.

Independensi The Fed berada dalam ancaman, dan kemungkinan banyak perubahan akan terjadi dalam beberapa minggu ke depan, terutama mengenai susunan di The Fed yang mendukung kebijakan pemotongan suku bunga. Trump berniat untuk mengambil langkah besar dalam hal ini, tetapi inflasi belum merasakan dampak dari tarif yang baru, dan keadaan ini bisa berubah kapan saja.

Presiden Trump sendiri mengedepankan kebijakan dolar yang lemah, dengan sering menekankan preferensinya untuk menurunkan nilai tukar yen dan yuan, yang dia anggap dapat membantu memperbaiki neraca perdagangan AS.

Berikut adalah gambaran singkat mengenai proyeksi pergerakan mata uang utama dalam beberapa minggu awal tahun 2026:

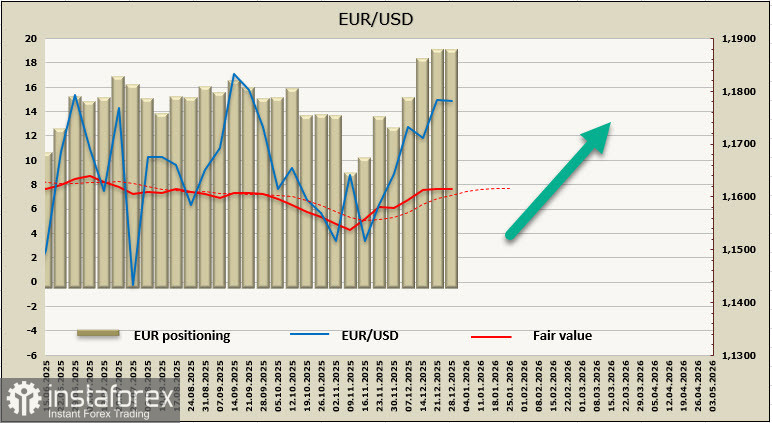

EUR/USD

ECB telah menyelesaikan siklus pemotongan suku bunganya, dan pertemuan terbaru telah memperbarui perkiraan untuk PDB dan inflasi inti ke arah yang lebih positif. Pendekatan kebijakan moneter secara keseluruhan ini menunjukkan bahwa euro tetap kuat, yang menjadi faktor pendukung bagi euro melihat proyeksi suku bunga dari The Fed.

Posisi masih bullish; pada paruh kedua November, terdapat tren meningkat dalam posisi spekulatif panjang terhadap euro, dan laporan CFTC terbaru menunjukkan bahwa tren ini semakin menguat.

Kemungkinan adanya penurunan ke zona support 1.1690/1730 tetap ada, tetapi penurunan semacam itu hanya dapat memiliki alasan teknis karena tidak ada dasar fundamental untuk penurunan mendalam pada EUR/USD. Kami mengharapkan pergerakan menuju 1.1919; penyesuaian tambahan dapat datang dari publikasi data baru, dengan acara penting yang akan datang termasuk laporan ISM di sektor manufaktur AS pada 5 Januari, PMI Zona Euro pada 6 Januari, dan inflasi Zona Euro serta ISM di sektor jasa pada 7 Januari. Sebelum publikasi data ini, kami memperkirakan aktivitas perdagangan yang rendah dengan tren naik yang lambat.

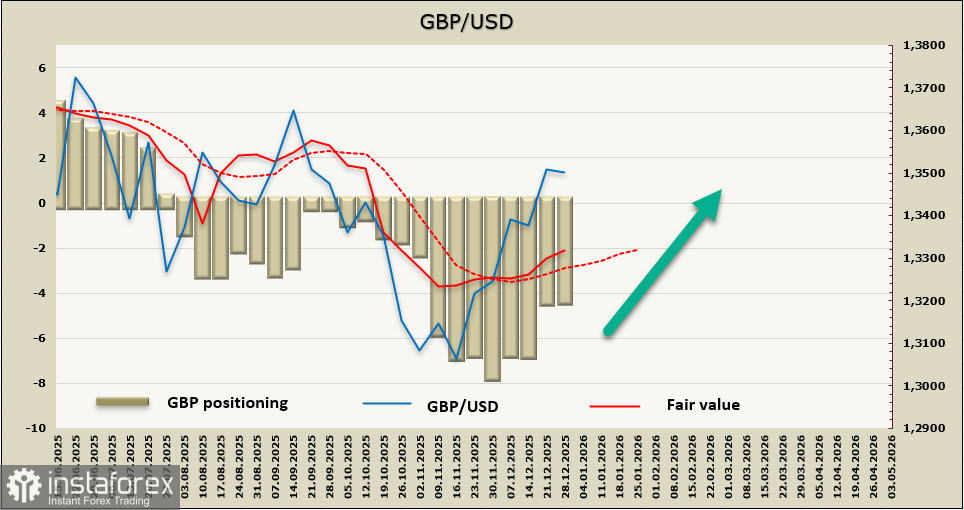

GBP/USD

Pound tampak sedikit lebih lemah dibandingkan euro, tetapi dinamikanya kemungkinan akan serupa. Meskipun Bank of England menurunkan suku bunga pada pertemuan terakhir, suara untuk penurunan tersebut minimal, dan sekarang pasar hanya mengharapkan satu penurunan tahun depan, yang akan menjaga suku bunga pada tingkat yang relatif tinggi yaitu 3,5%. Faktor utama di sini adalah ancaman inflasi yang terus-menerus tinggi di Inggris, yang akan tetap di atas tingkat AS untuk waktu yang lama, jelas menahan Bank of England dan memberikan dukungan untuk pound.

Posisi spekulatif pendek pada pound telah aktif berkurang dalam beberapa minggu terakhir, dan kami mengharapkan tren ini berlanjut. Pound akan mencari resistensi di 1.3620/40; kenaikan akan meningkatkan kemungkinan koreksi teknis, tetapi kemungkinan tidak akan dalam, karena dukungan di 1.3370/90 tampak kuat. Minggu pertama tahun baru tidak akan memiliki statistik signifikan untuk pound, jadi dinamika perdagangan secara keseluruhan akan banyak dipengaruhi oleh berita dari AS.

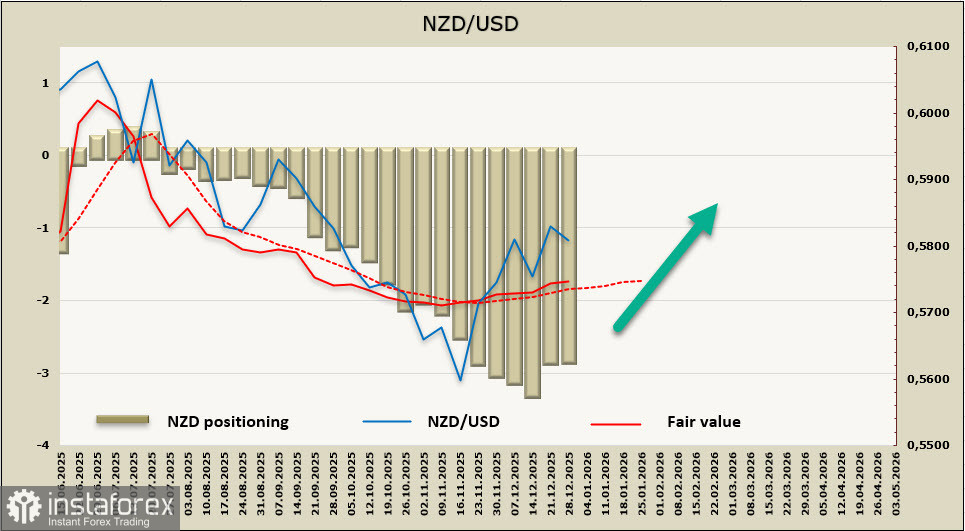

NZD/USD

Ekonomi Selandia Baru telah melalui ujian serius, menghadapi inflasi tinggi bersamaan dengan dinamika PDB negatif. Kuartal ketiga terbukti positif, dan pertumbuhan juga diharapkan pada kuartal keempat, dengan kebijakan RBNZ tampak cukup dapat diprediksi.

Pada bulan November, RBNZ memangkas suku bunga menjadi 2.25%, tetapi dinamika inflasi dalam beberapa bulan terakhir jelas mendukung kembalinya pertumbuhan. Seiring pemulihan ekonomi pada tingkat saat ini, pemotongan lebih lanjut tidak mungkin, dan lebih jauh lagi, RBNZ diharapkan mulai menaikkan suku bunga pada paruh kedua tahun mendatang, dengan tiga kenaikan hingga Mei 2027. Dengan demikian, kebijakan Fed dan RBNZ akan berlawanan arah, dengan kiwi mendapatkan keuntungan karena perubahan dalam spread imbal hasil.

Posisi untuk kiwi tetap bearish, dan saat ini, hampir tidak ada tanda-tanda pembalikan. Namun, ada alasan kuat untuk berasumsi bahwa beberapa laporan CFTC berikutnya akan mendukung peningkatan permintaan untuk NZD.

Pada pasangan NZD/USD, terjadi peningkatan yang cukup signifikan sejak 20 November, dan kami memperkirakan bahwa pertumbuhan ini akan terus berlanjut. Koreksi teknis nampaknya tidak mungkin terjadi, dan level dukungan di 0. 5731 tampaknya tidak akan tercapai, sementara upaya untuk mencapai level teknis 0. 5910 terlihat lebih mungkin. Informasi selanjutnya dari Selandia Baru yang dapat memberikan dukungan bagi kiwi diperkirakan akan dirilis pada 12 Januari (laporan NZIER untuk kuartal keempat, yang mungkin akan mengubah estimasi PDB) dan indeks inflasi untuk kuartal keempat pada 20 Januari. Jika menunjukkan tingkat inflasi yang konsisten, kiwi dapat memperoleh tambahan dorongan bullish. Untuk saat ini, kami berasumsi perdagangan di minggu pertama tahun ini akan sepi dengan sedikit pergerakan ke atas.

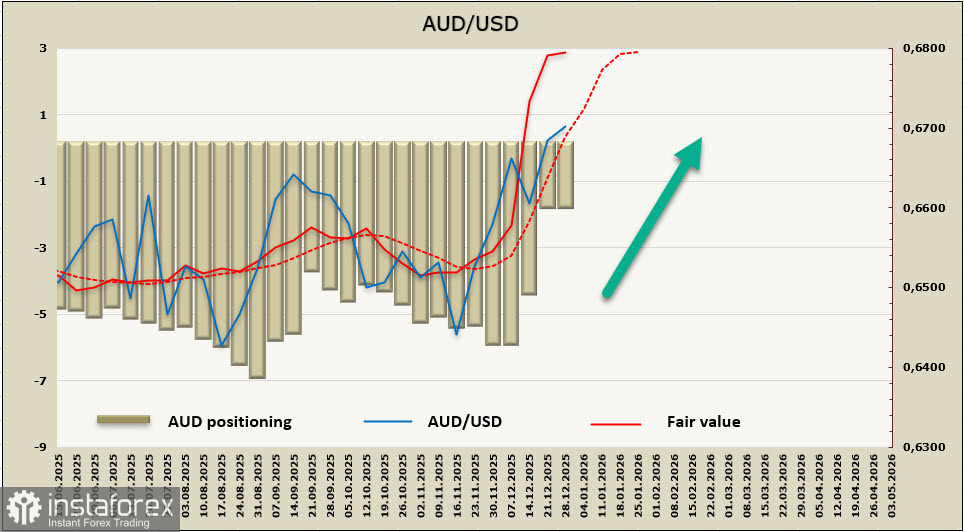

AUD/USD

Berbeda dengan mata uang utama lainnya, Aussie mungkin memulai tahun ini dengan cukup aktif. Pada 1 Januari, laporan PMI untuk sektor industri akan dirilis, diikuti dengan laporan PMI untuk sektor jasa pada 6 Januari dan laporan bulanan inflasi konsumen untuk November pada 7 Januari. Mengingat bahwa inflasi telah meningkat dari titik terendah 1,9% pada bulan Juni menjadi 3,8% pada bulan Oktober, rilis terbaru ini akan sangat penting untuk arah selanjutnya dari Aussie, karena akan berpengaruh pada proyeksi suku bunga RBA. Saat ini, pasar berkeyakinan bahwa siklus pemotongan suku bunga telah berakhir, dan jika inflasi di bulan November menunjukkan setidaknya kestabilan, pasar mungkin akan mengantisipasi dimulainya siklus kenaikan suku bunga lebih awal, yang secara langsung akan mendukung dolar Australia.

Dua laporan CFTC terakhir menunjukkan peningkatan tajam dalam permintaan untuk AUD, dengan harga yang dihitung meningkat pesat, yang merupakan tanda jelas dari meningkatnya momentum bullish.

Pada pasangan AUD/USD, telah mencapai level tertinggi yang belum pernah terlihat sejak Oktober 2024, meningkatkan kemungkinan terjadinya koreksi teknikal. Kami memperkirakan penurunan di bawah support pada 0.6670/80 tidak mungkin terjadi dan hanya akan terjadi jika pemain besar mengambil keuntungan menjelang tahun baru. Bagaimanapun, koreksi ini tidak diharapkan berlangsung lama, karena faktor fundamental mendukung pertumbuhan yang berkelanjutan.

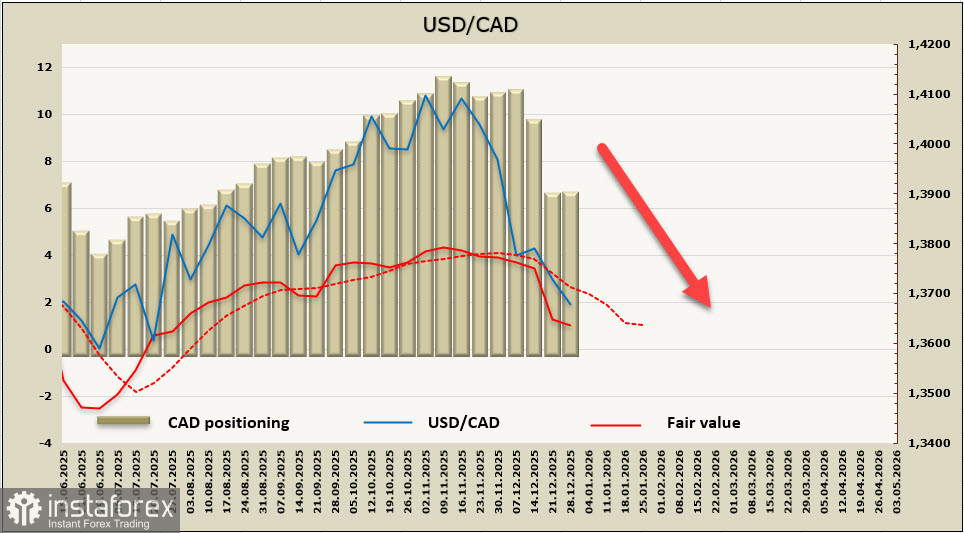

USD/CAD

Perkiraan untuk suku bunga Bank of Canada saat ini tidak stabil. Bank memandang suku bunga saat ini sebesar 2.25% sebagai mendekati netral, tetapi konfirmasi tambahan diperlukan agar pandangan ini dapat dipertegas. Pasar tetap berhati-hati terhadap asumsi bahwa Bank of Canada telah mengakhiri siklus pemotongan suku bunganya, karena menunggu laporan pasar tenaga kerja untuk bulan Desember (yang akan dirilis pada 9 Januari) dan laporan inflasi (19 Januari). Saat ini, dolar Kanada tampak lebih meyakinkan dibandingkan dengan mitra besarnya, tetapi situasinya menjadi rumit karena ekonomi Kanada lebih bergantung pada situasi di AS, mengingat integrasi yang mendalam antara keduanya.

Harga yang dihitung menunjukkan penurunan lebih lanjut pada USD/CAD; dua laporan CFTC terakhir menunjukkan peningkatan permintaan untuk CAD, tetapi konfirmasi tambahan diperlukan.

Penurunan cepat USD/CAD dalam beberapa minggu terakhir meningkatkan kemungkinan koreksi teknis. Kami percaya bahwa pasangan ini tidak akan naik di atas 0.3800/20. Untuk penurunan lebih lanjut, saat ini tidak ada alasan khusus; data baru diperlukan. Namun, dalam jangka panjang, kami percaya bahwa upaya untuk mencapai dukungan di 0.3536 lebih mungkin terjadi daripada pembalikan ke atas.

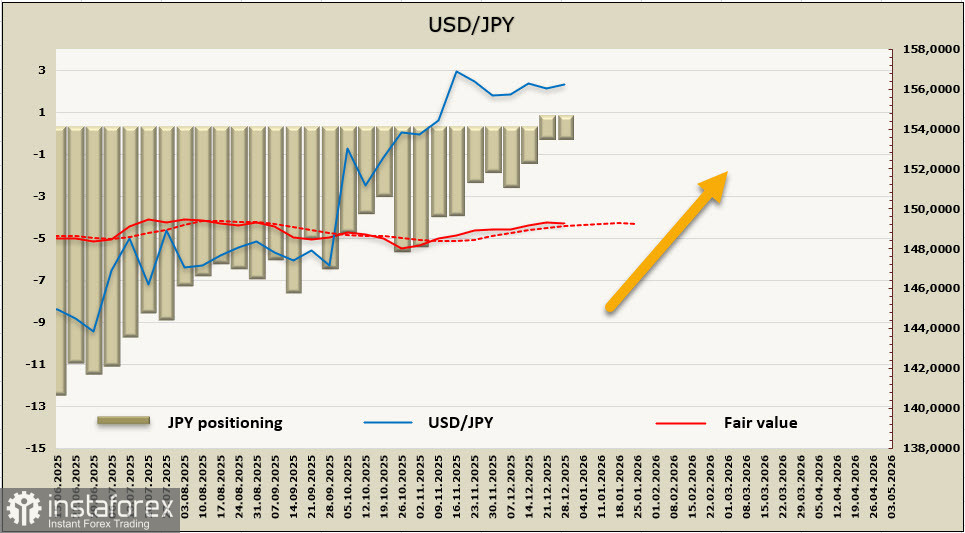

USD/JPY

Yen tetap menjadi mata uang yang paling menarik perhatian. Pasar menunjukkan reaksi positif dengan menguatnya yen setelah Bank of Japan akhirnya memutuskan untuk menaikkan suku bunga setelah mempertimbangkannya selama berbulan-bulan, namun penguatan tersebut segera terhenti. Hal ini disebabkan oleh munculnya ketidakpastian baru setelah keluarnya data inflasi dari Tokyo, yang mengindikasikan adanya penurunan signifikan pada laju pertumbuhan harga dari 2. 7% year-on-year menjadi 2. 0%, dengan indeks inti yang tidak mencakup makanan turun dari 2. 8% menjadi 2. 3%.

Apabila pola ini terkonfirmasi secara nasional, maka diskusi mengenai kemungkinan peningkatan suku bunga lainnya dapat ditangguhkan untuk jangka waktu yang cukup lama. Bank of Japan membutuhkan waktu untuk mengevaluasi indikator pertumbuhan ekonomi, menunggu hasil negosiasi upah antara serikat pekerja dan pemerintah, serta memberikan komentar mengenai situasi dengan ungkapan yang tidak jelas. Mengingat laporan inflasi baru akan dirilis pada 22 Januari, tampaknya tidak ada faktor jelas yang dapat memberikan dorongan pada yen sebelum waktu itu.

Bias bullish yang kuat untuk yen telah sepenuhnya dihilangkan, dan posisi spekulatif saat ini netral. Kami tidak melihat alasan untuk mengharapkan pergerakan kuat ke arah mana pun, karena faktor fundamental tidak memberikan gambaran yang jelas. Dari perspektif teknis, penurunan tampaknya lebih mungkin terjadi, terutama mengingat ketidakpuasan yang meningkat dari AS mengenai yen yang terlalu lemah, tetapi Jepang tidak dapat menanggung yen yang lebih kuat di tengah kenaikan pembayaran bunga utang pemerintah dan krisis ekonomi yang jelas; oleh karena itu, kami harus menahan diri untuk tidak memberikan perkiraan untuk yen saat ini.