Presiden AS Trump telah menominasikan seorang kandidat untuk ketua Federal Reserve. Ternyata kandidat tersebut adalah Kevin Warsh, yang sebelumnya menjabat di FOMC dari tahun 2006 hingga 2011, tepat pada periode ketika krisis ekonomi terjadi. Masa jabatan pertamanya di The Fed relatif singkat karena Warsh mengkritik pembelian aset dalam skala besar dan suku bunga mendekati nol, dengan alasan bahwa stimulus yang berlebihan dapat menanam benih krisis di masa depan.

Pasar bereaksi keras terhadap pencalonan Warsh. Dolar menguat secara signifikan, dan pasar logam mulia mengalami kegemparan: penurunan emas selama dua hari lebih dari 16% dari puncaknya. Selain itu, perak, platinum, dan paladium semuanya jatuh dengan kecepatan luar biasa.

Perdana Menteri Jepang Takaichi menambah ketegangan pada hari Sabtu dengan mengatakan bahwa dia tidak melihat ada yang salah dengan yen yang lebih lemah karena menguntungkan anggaran Jepang. Pernyataan tersebut secara langsung bertentangan dengan sikap Kementerian Keuangan, yang ingin menahan penurunan mata uang tersebut. Yen terdepresiasi sesuai, yang semakin mendorong penguatan dolar.

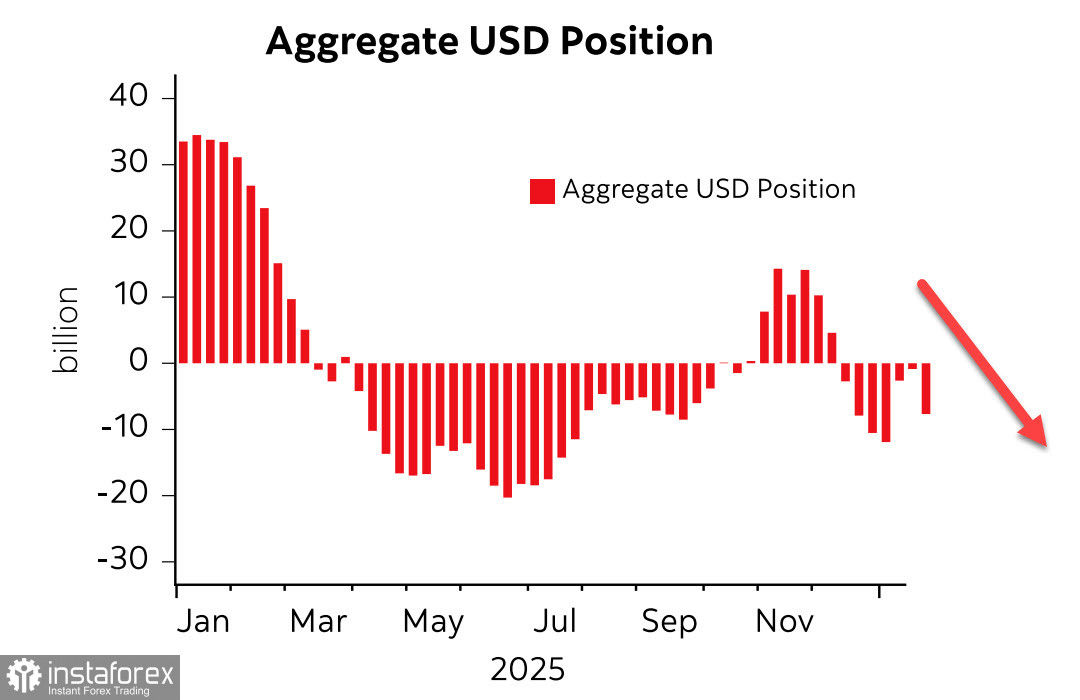

Kekuatan dolar bertentangan dengan tren posisi global. Menurut laporan CFTC terbaru, posisi agregat dolar meningkat selama seminggu sebesar $7,7 miliar menjadi -$8,0 miliar. Setelah jeda singkat selama dua minggu, para investor kembali menjual dolar dengan cukup aktif.

Belum jelas bagaimana Trump akan memastikan kesetiaan Warsh. Trump menuntut dari Powell hal yang persis sama yang secara historis didukung oleh Warsh: penurunan suku bunga dengan asumsi bahwa inflasi sudah terkalahkan. Namun, apakah itu benar? Pada hari Jumat, laporan harga produsen AS untuk bulan Desember mengejutkan dengan kenaikan: melawan prediksi 2,7%, PPI naik 3,0% year-on-year (indeks inti naik dari 3,0% menjadi 3,3% y/y). Ini hanya harga produsen, yang telah naik sebagian karena persaingan eksternal ditekan melalui tarif tinggi, yaitu, harga naik dalam kondisi domestik yang menguntungkan.

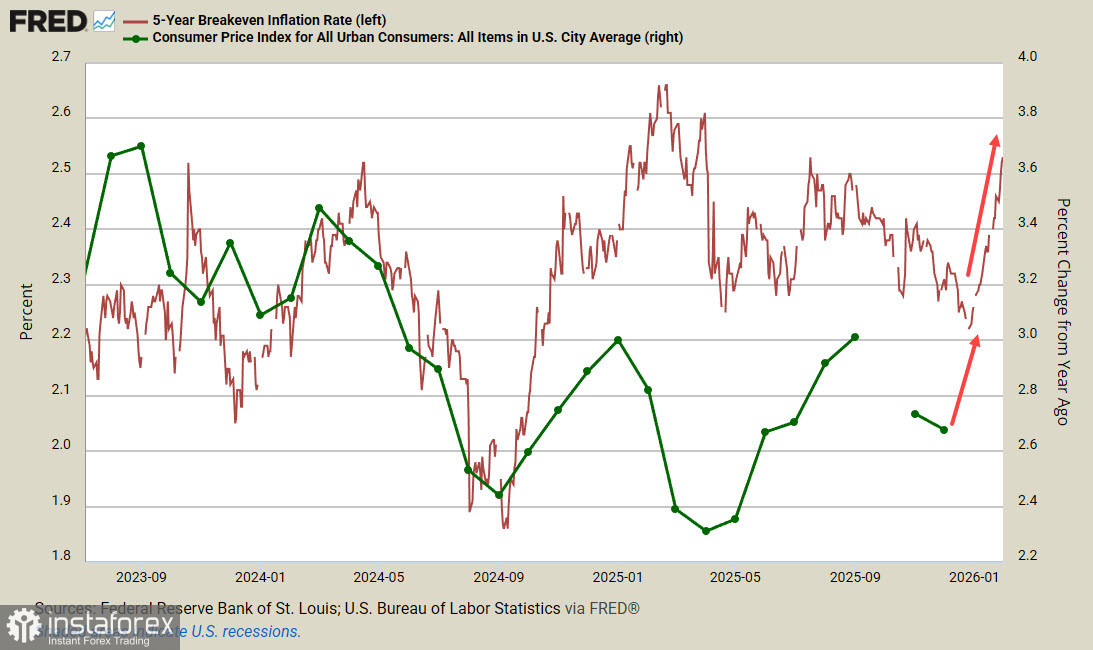

Indikator lain dari ekspektasi inflasi nyata di sektor bisnis. Breakeven TIPS 5-tahun meningkat menjadi 2,53% per 1 Februari, menyamai level tertinggi bulan Juli. Tampaknya laporan CPI Januari juga mungkin mengejutkan pasar dengan angka yang lebih tinggi daripada yang diperkirakan.

Pasar kontrak berjangka belum bereaksi; masih memperkirakan dua kali penurunan suku bunga Fed pada bulan Juni dan September. Ini mungkin hanya gangguan terisolasi yang tidak mengubah gambaran keseluruhan. Namun, jika inflasi memang muncul kembali, Federal Reserve tidak akan dapat menurunkan suku bunga dan mungkin terpaksa menaikkannya atau setidaknya mempertahankannya tidak berubah sampai situasinya jelas.

Kami memperkirakan volatilitas tinggi dalam beberapa hari mendatang saat pasar memutuskan tren mana yang akan mendominasi. Jika dolar mulai mengalami gelombang bullish, itu akan mengurangi selera risiko, indeks ekuitas akan mengalami koreksi mendalam, dan prospek inflasi akan sangat tidak pasti. Tanda-tanda bahwa inflasi belum terkalahkan secara global semakin meningkat; jika itu terjadi, dolar kemungkinan akan menjadi yang paling diuntungkan. Itu terjadi pada tahun 2022, ketika inflasi membuat bank sentral utama gelisah dan dolar mendominasi pasar valas global. Namun, itu sebelum kembalinya Trump. Pada saat itu, pertumbuhan PDB AS dalam dua kuartal terakhir tahun 2021 melebihi 5%. Situasi sekarang secara fundamental berbeda.

Untuk saat ini, kami berasumsi dolar tetap tertekan setidaknya sampai laporan CPI Januari dirilis. Tidak ada alasan kuat untuk rally dolar yang berkelanjutan; apa yang kita lihat di pasar sebagian besar adalah deflasi dari gelembung logam mulia yang jelas. Apakah gelembung ekuitas, yang dipompa oleh ekspektasi tinggi seputar adopsi AI, juga akan mengempis masih belum jelas; ekuitas masih memiliki ketahanan. Selama indeks ekuitas bertahan, dolar AS kemungkinan akan tetap lemah.