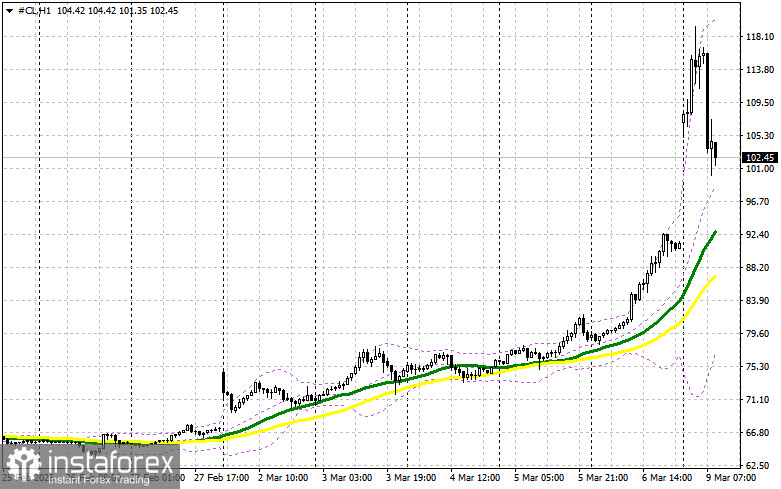

Hari ini, saat pembukaan pasar, harga minyak mentah WTI melonjak 31% menjadi $119 per barel. Perang Amerika–Israel melawan Iran merupakan alasan utama di balik kenaikan tajam harga minyak, dan hingga saat ini konflik tersebut belum menunjukkan tanda-tanda mereda. Kedua pihak tampaknya bertekad mengambil tindakan yang bahkan lebih keras, sehingga harga berpotensi terus meningkat. Harga minyak mentah Brent juga naik 29% menjadi $119,50 per barel, melanjutkan lonjakan 28% yang terjadi pada minggu lalu.

Eskalasi ketegangan di Timur Tengah yang dipicu oleh aksi militer antara AS, Israel, dan Iran berdampak langsung pada pasar energi global. Di tengah konflik yang kian memanas dan ketidakpastian kondisi pasokan, para trader mengalihkan aset mereka ke komoditas, terutama minyak, dan semakin memandangnya sebagai aset spekulatif daripada sarana yang andal untuk mempertahankan nilai modal. Hal ini mendorong peningkatan permintaan dan, pada akhirnya, mengangkat harga.

Pada saat yang sama, kenaikan harga minyak dan meningkatnya risiko geopolitik memberikan tekanan negatif pada pasar saham. Perusahaan, khususnya yang proses produksi atau logistiknya bergantung pada stabilitas harga energi, menghadapi peningkatan biaya. Akibatnya, penurunan lebih lanjut pada indeks saham diperkirakan akan terjadi, seiring pergeseran investor dari aset berisiko menuju aset yang dianggap lebih aman, termasuk komoditas.

Untuk menstabilkan harga, negara-negara G7 berupaya merundingkan pelepasan cadangan strategis; namun, masih belum pasti apakah AS dan negara-negara lain akan menyetujui langkah tersebut. Kemungkinan masuknya tambahan volume minyak ke pasar dari cadangan strategis berpotensi memberikan efek penyejuk yang signifikan terhadap tren harga, mengurangi tekanan saat ini dan meredakan kekhawatiran mengenai reli inflasi yang berkelanjutan. Namun, keputusan untuk melepaskan cadangan tersebut cukup ambigu dan melibatkan berbagai pertimbangan strategis. Bagi AS dan ekonomi besar lainnya yang memiliki cadangan minyak besar, langkah seperti ini kerap dipandang sebagai upaya terakhir yang hanya ditempuh bila terjadi krisis yang jauh lebih serius.

Rilis cadangan dalam skala besar dapat dipersepsikan sebagai sinyal kerentanan atau kurangnya instrumen lain untuk memengaruhi pasar, yang pada gilirannya justru dapat memicu ketidakpastian yang lebih besar. Selain itu, terdapat kekhawatiran bahwa suntikan satu kali seperti ini ke pasar hanya akan meredakan ketegangan secara sementara, tanpa mengatasi akar penyebab tingginya harga yang terkait dengan kelangkaan pasokan nyata atau peningkatan konsumsi yang berkelanjutan.

Oleh karena itu, meskipun upaya diplomatik untuk mencari solusi dan mencapai kompromi di dalam G7 berlangsung aktif, keputusan final mengenai pelepasan cadangan minyak strategis masih sangat diragukan.