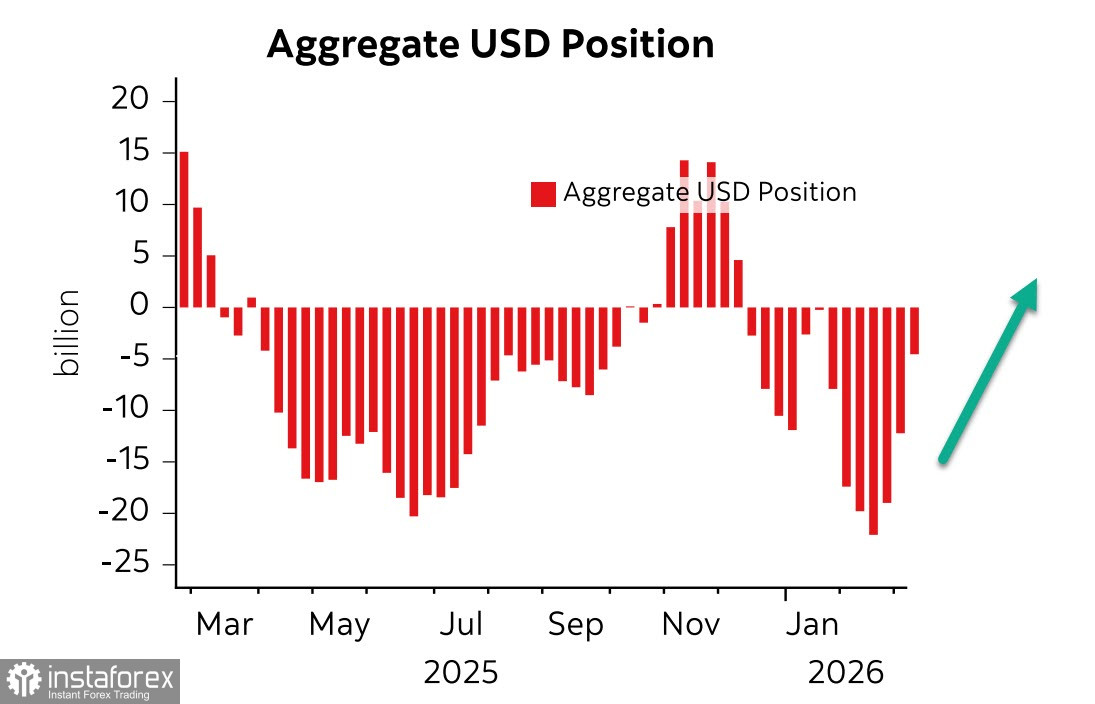

Posisi spekulatif dengan cepat berbalik mendukung dolar AS. Menurut laporan CFTC terbaru, posisi jual bersih terhadap dolar secara agregat turun sebesar US$7,5 miliar sepanjang pekan, dengan hampir seluruh reposisi berasal dari euro dan yen, dua mata uang yang paling rentan terhadap kenaikan harga minyak dan gas, karena jalur utama pasokan energi ke Uni Eropa dan Jepang terikat pada Teluk Persia.

Jika Jepang nyaris tidak punya pilihan, Eropa adalah contoh klasik dari kebodohan politik dan sabotase diri di bidang energi. Eropa secara sukarela melepaskan pasokan energi murah yang andal dan sekaligus melemahkan kapasitas pembangkit nuklirnya sendiri, sehingga menciptakan kerentanan yang jelas.

Jika perang di Teluk berlarut-larut, prospek euro akan sangat suram, dan spekulan sudah memperhitungkan hal itu ke dalam harga yang dengan cepat mengurangi eksposur posisi long euro.

Untuk saat ini, pasar memilih untuk mengantisipasi bahwa konflik akan berlangsung singkat dan aliran minyak serta LNG dari Teluk akan kembali pulih. Hal ini terlihat dari kenaikan harga minyak yang masih moderat, meskipun terjadi pengetatan pasokan yang tajam.

Sementara itu, untuk gambaran ekonomi AS, pesimisme sudah mulai menang. PDB kuartal IV direvisi turun dari 1,4% menjadi 0,7%, memperburuk gambaran yang sudah negatif sebagaimana tersirat dalam laporan pasar tenaga kerja yang sangat lemah dalam beberapa bulan terakhir. Dinamika inflasi tetap beragam: PCE inti naik 0,4% pada Januari dan 3,1% year-on-year, 0,1 poin persentase lebih tinggi dibandingkan Desember. Pesanan barang tahan lama stagnan pada Januari, sebuah sinyal jelas lemahnya permintaan konsumen, sementara imbal hasil TIPS 5 tahun berada dekat level tertinggi tiga tahun, yang berarti pelaku usaha melihat adanya risiko percepatan inflasi lebih lanjut.

Meredanya permintaan konsumen akan memperlebar defisit anggaran, utang pemerintah, dan defisit transaksi berjalan. Dalam jangka panjang, hal ini menimbulkan masalah besar bagi dolar AS, dan kami meyakini pada akhirnya dolar seharusnya melemah. Kekuatan saat ini hanyalah reaksi pasar jangka pendek. Defisit transaksi berjalan yang meningkat membuat perekonomian AS semakin bergantung pada modal asing, dan jika pasar saham, misalnya, mulai turun dari rekor tertingginya, arus masuk modal akan berkurang, sehingga defisit akan melebar lebih jauh.

Perlambatan pertumbuhan PDB yang kemungkinan besar terjadi hampir pasti akan menghasilkan skenario seperti itu, dan bila dikombinasikan dengan inflasi yang diperkirakan lebih tinggi, akan menempatkan pemerintah AS dan Federal Reserve pada posisi yang bahkan lebih sulit. Saat ini, futures Fed funds hanya mengisyaratkan satu kali pemangkasan suku bunga tahun ini, dan itu pun baru pada bulan Desember, sehingga pasar sedang mematok ancaman inflasi yang sangat tinggi. Hal ini, pada akhirnya, mengarah pada prospek stagflasi, hasil terburuk bagi bank sentral atau pemerintah mana pun.

Kami berasumsi bahwa dolar AS akan tetap kuat dalam jangka pendek, sampai muncul harapan yang kredibel bahwa perang Teluk akan berakhir. Namun dalam jangka panjang, semakin banyak indikator yang mengarah pada pelemahan dolar pada akhirnya.