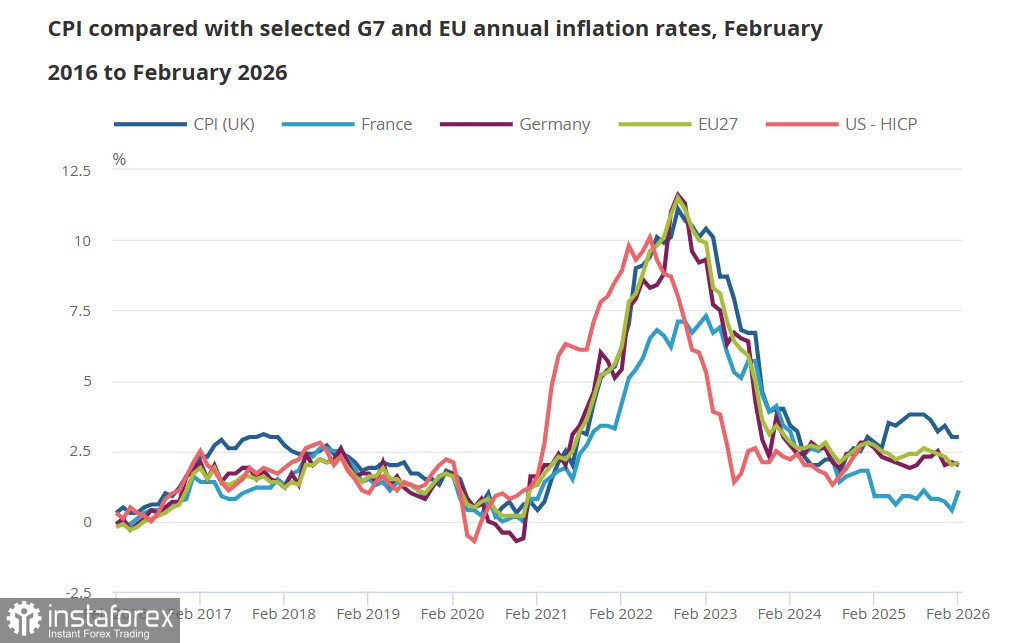

Inflasi di Inggris tetap berada di level 3% pada bulan Februari, yang kini sudah benar-benar usang karena tidak memperhitungkan lonjakan harga pada bulan Maret akibat krisis di pasar energi. Pada saat yang sama, bahkan dalam kondisi yang masih stabil ini, inflasi inti naik dari 3,1% menjadi 3,2%, yang hampir pasti menunjukkan bahwa semua komponen harga akan meningkat pada bulan Maret.

Jika membandingkan dinamika harga antara Inggris dan negara-negara Uni Eropa, tingkat harga keseluruhan pada awal Maret tetap jauh lebih tinggi di Inggris. Sementara itu, proyeksi ECB mengindikasikan kenaikan suku bunga sedini bulan April, dan ekspektasi pasar terbaru untuk Bank of England menyiratkan tiga kali kenaikan suku bunga tahun ini.

Apa makna konflik di Timur Tengah bagi ekonomi Inggris? Tentu saja, pertumbuhan ekonomi diperkirakan akan melambat, yang selanjutnya berakibat pada penurunan penerimaan pajak - pengurangan pengeluaran konsumen mengurangi pendapatan dari PPN, kesulitan yang dihadapi bisnis menurunkan pemasukan pajak perusahaan, dan perlambatan pertumbuhan gaji juga akan menekan potensi penerimaan dari pajak penghasilan di masa mendatang. Dalam situasi terburuk, semua ini akan semakin diperburuk oleh meningkatnya tingkat pengangguran, penutupan usaha, dan bertambahnya beban untuk biaya kesejahteraan sosial.

Dengan melambatnya pertumbuhan PDB, biasanya diperlukan langkah-langkah untuk mengendurkan kondisi finansial. Namun, dalam situasi ini berbeda, karena lonjakan inflasi yang tidak terhindarkan akan mendorong kenaikan suku bunga. Terciptalah sebuah umpan balik yang sulit diputus, dan jika tidak ada langkah yang diambil, kondisi ini bisa berujung pada stagflasi. Tetapi apa tindakan yang sebaiknya diambil – belum ada kejelasan.

Tampak bahwa Bank of England telah menyelesaikan siklus penurunan suku bunganya dan, meskipun dengan keberatan, bersiap untuk memulai siklus kenaikan suku bunga, yang menjadi salah satu faktor yang mendorong penguatan pound. Namun, faktor-faktor lain cenderung mengarah pada pelemahan, karena investasi akan mengalir ke wilayah-wilayah di dunia yang paling sedikit terpengaruh oleh guncangan energi dan mampu memberikan imbal hasil yang baik dengan risiko yang rendah. Inggris tidak termasuk dalam kategori tersebut, sehingga dalam jangka panjang, jika konflik berlanjut, potensi penguatan pound sangat terbatas.

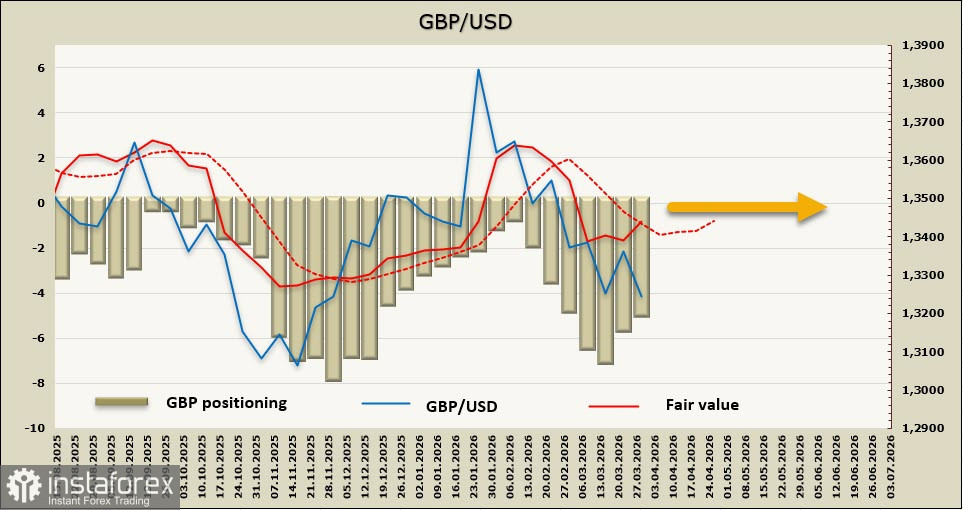

Posisi net short terhadap GBP menurun sebesar 0,6 miliar selama minggu pelaporan menjadi -4,9 miliar, dengan posisi yang masih tetap bearish. Harga yang telah disesuaikan sebelumnya, setelah koreksi obligasi akibat kegagalan pekan lalu, kini kembali ke rata-rata jangka panjang, sehingga peluang untuk melanjutkan kenaikan terlihat kecil.

Seperti yang kami perkirakan seminggu yang lalu, setelah koreksi singkat, pound kembali bergerak turun dan memperbarui posisi terendah 3 bulannya. Target di kisaran 1.3000/50, yang sebelumnya kami lihat sebagai target jangka menengah, kini semakin dekat. Berita tak terduga mengenai meredanya eskalasi di Teluk berpotensi menghentikan penurunan ini, namun kemungkinan terjadinya peristiwa semacam itu semakin kecil. Pasar secara bertahap menyadari bahwa krisis ini tidak hanya belum berakhir, tetapi justru semakin berkembang ke arah yang lebih global. Penurunan pound dalam kondisi saat ini merupakan skenario yang paling mungkin.