Yen bereaksi positif terhadap laporan mengenai gencatan senjata selama dua minggu antara pihak-pihak yang berperang di Teluk Persia, tetapi penguatan yen terbatas dan dengan cepat terhenti.

Kenaikan harga minyak berkontribusi pada meningkatnya harga di berbagai komponen dalam keranjang konsumsi rumah tangga Jepang—secara khusus pada sumber energi, serta makanan, barang industri, dan jasa. Biasanya, kenaikan harga minyak membutuhkan waktu tiga hingga lima bulan untuk tercermin dalam inflasi, sehingga dampak utamanya kemungkinan baru akan terlihat jelas pada musim panas. Menurut perhitungan Mizuho Bank, inflasi inti dapat kembali naik di atas 2,5% pada musim gugur jika harga minyak tetap berada di atas $90 selama kuartal kedua.

Bank of Japan baru-baru ini mempublikasikan estimasi baru mengenai kesenjangan antara output aktual dan potensial dalam perekonomian Jepang, yang menunjukkan bahwa dalam beberapa tahun terakhir posisinya berada di wilayah positif, bukan negatif seperti yang sebelumnya diasumsikan. Dengan demikian, faktor-faktor yang menahan kenaikan suku bunga lebih lanjut kini berjumlah lebih sedikit. Pada awal tahun ini, suku bunga netral diperkirakan berada di sekitar 1,0%, tetapi sekarang kemungkinan lebih dekat ke 1,25%, atau bahkan 1,50%.

Dengan adanya ancaman stagflasi di Jepang, Bank of Japan harus memilih antara menekan inflasi dan merangsang permintaan. Secara umum diyakini bahwa inflasi yang tidak terkendali menimbulkan risiko yang lebih besar dibandingkan perlambatan ekonomi, dan mengikuti logika ini, jika inflasi meningkat, kita juga harus mengantisipasi kenaikan suku bunga. Hal ini juga merupakan faktor yang positif (bullish) bagi yen.

Saat ini, probabilitas pasar atas kenaikan suku bunga pada pertemuan BoJ tanggal 27–28 April sekitar 50%. Jelas bahwa banyak hal, jika bukan semuanya, akan bergantung pada perkembangan lebih lanjut di Teluk Persia, karena dua ancaman utama bagi Jepang berasal dari sana: pembatasan fisik pasokan minyak dan, sebagai konsekuensinya, dampak terhadap perekonomian, serta tingkat harga dan risiko pertumbuhan inflasi yang cepat.

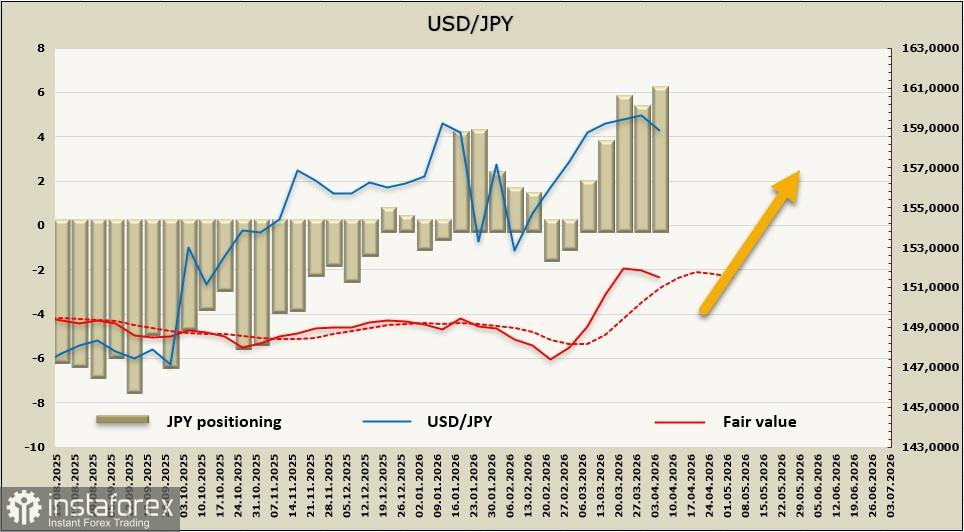

Posisi bersih short pada yen meningkat sebesar $0,57 miliar selama minggu pelaporan menjadi -$5,74 miliar; posisi spekulatif tetap bearish sementara harga terhitung masih berada di atas rata-rata jangka panjang, meskipun sudah terlihat adanya upaya pembalikan ke bawah.

Prospek pasar untuk yen masih cukup jelas dan secara langsung bergantung pada perkembangan situasi di Teluk Persia. Jika gencatan senjata yang disepakati benar-benar berkelanjutan dan transit minyak melalui selat kembali berlangsung, yen akan mulai menguat karena ancaman perlambatan tajam ekonomi menuju resesi berkurang. Sebaliknya, jika situasi di sekitar selat tetap tegang, yen tidak akan punya pilihan selain terus melemah. Dalam skenario pertama, kita dapat mengantisipasi USD/JPY bergerak menuju level support di 152, sementara dalam skenario kedua, breakout ke atas 171,96 mungkin terbentuk, tetapi kenaikan lebih lanjut akan secara aktif dibatasi oleh ancaman intervensi valuta asing.