Laporan pasar tenaga kerja bulan Juni dari Statistics Canada menunjukkan sinyal yang cukup positif. Lapangan kerja bertambah 18.000, melampaui ekspektasi analis sebesar 10.000, sementara tingkat pengangguran turun menjadi 6,5%, level terendah sejak Januari 2026. Ini menandai penurunan bulanan kedua secara berturut-turut setelah kenaikan tingkat pengangguran menjadi 6,9% pada April. Namun, angka-angka ini menutupi satu detail penting: pertumbuhan lapangan kerja terjadi di tengah menurunnya populasi Kanada, yang dipicu oleh kebijakan imigrasi yang lebih ketat. Sementara itu, sektor manufaktur kehilangan 17.000 pekerjaan (-0,9%), sehingga total penurunan sejak Januari 2025 mencapai 61.000 pekerjaan (-3,2%)—konsekuensi langsung dari perang dagang dengan Amerika Serikat.

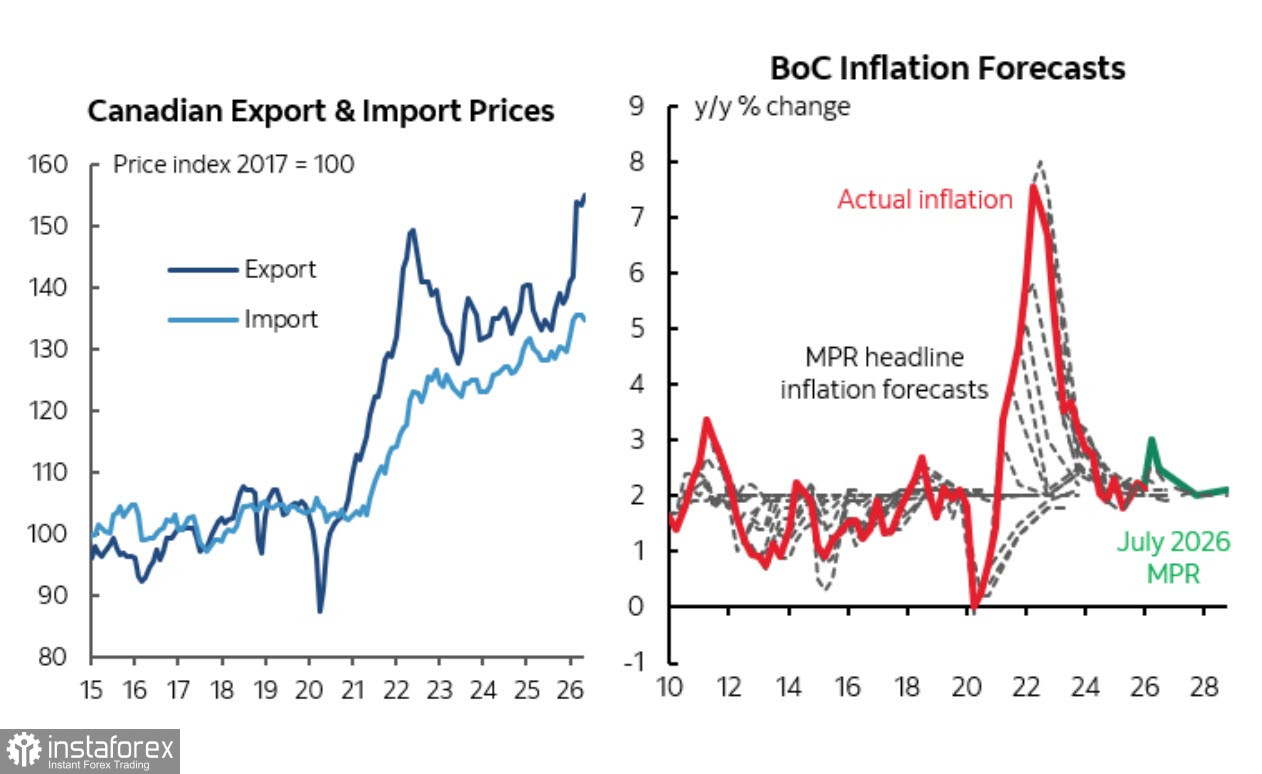

Dalam pernyataan kebijakan bulan Juli, Bank of Canada mencatat bahwa "setelah satu tahun mengalami pelemahan, perekonomian Kanada menunjukkan tanda-tanda perbaikan." Meski begitu, prospeknya tetap berhati-hati. Bank tersebut merevisi proyeksi pertumbuhan PDB 2026 menjadi 0,7%, turun dari 1,2% yang diperkirakan pada April, dan memperkirakan pertumbuhan yang lebih kuat baru akan terjadi pada paruh kedua tahun ini.

Pada pertemuan 15 Juli, Bank of Canada kembali mempertahankan suku bunga acuan di level 2,25% untuk keenam kalinya secara berturut-turut, sesuai dengan ekspektasi pasar. Namun, nada kebijakan moneternya menjadi lebih dovish. Pada dua pertemuan sebelumnya, Gubernur Tiff Macklem telah memperingatkan bahwa kenaikan suku bunga berturut-turut bisa menjadi perlu jika konflik di Timur Tengah terus mendorong harga energi lebih tinggi. Pernyataan tersebut dihapus dari pernyataan 15 Juli, bersamaan dengan peringatan bahwa pemangkasan suku bunga dapat dipertimbangkan jika Amerika Serikat menerapkan pembatasan perdagangan yang sangat ketat. Saat ini, pasar memperkirakan sekitar 40% kemungkinan kenaikan suku bunga sebesar 20 basis poin pada akhir tahun, yang dapat menekan nilai dolar Kanada, sementara ekspektasi terhadap kebijakan Federal Reserve terus bergerak ke arah yang semakin hawkish.

Harga minyak yang tinggi memiliki dampak campuran terhadap perekonomian Kanada. Di satu sisi, harga tinggi meningkatkan pendapatan ekspor, mendongkrak laba perusahaan energi, dan menopang penerimaan pajak pemerintah. Di sisi lain, harga tersebut menurunkan pendapatan riil rumah tangga dan melemahkan belanja konsumen. Akibatnya, setiap eskalasi ketegangan di Selat Hormuz tetap menjadi risiko eksternal utama. Gangguan berkepanjangan kemungkinan akan memperkuat tekanan inflasi sekaligus semakin melemahkan permintaan domestik. Resesi ekonomi di Amerika Serikat akan menjadi ancaman yang lebih besar bagi Kanada, mengingat sekitar 75% ekspor Kanada ditujukan ke pasar AS.

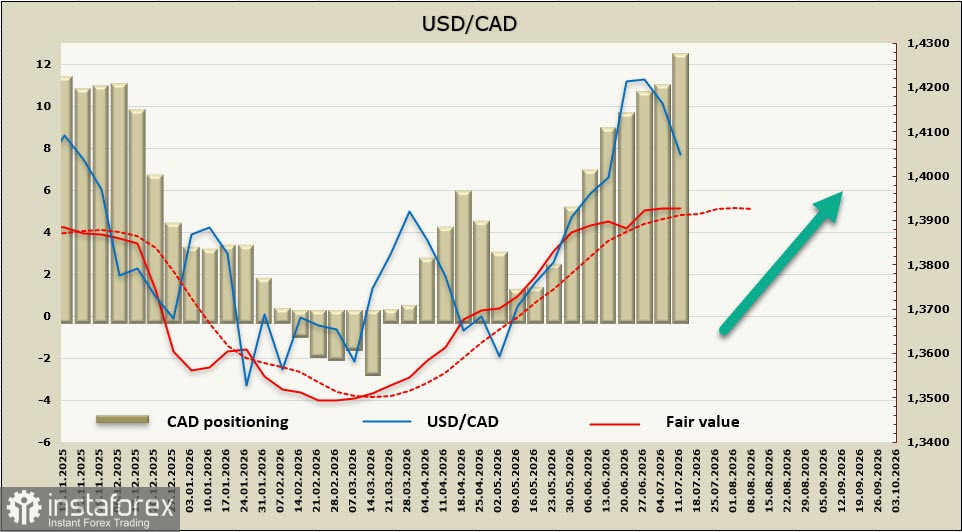

Posisi spekulatif neto jual terhadap dolar Kanada meningkat sebesar CAD 1,57 miliar pada minggu pelaporan terbaru menjadi CAD -12,19 miliar, yang menunjukkan bahwa posisi spekulatif masih sangat bearish. Pada saat yang sama, estimasi nilai wajar masih berada di atas rata-rata jangka panjangnya.

Setelah mencapai level tertinggi 15 bulan di 1.4248 pada akhir Juni, USD/CAD memasuki fase korektif dan kini mulai mendekati pengujian batas bawah dari pola symmetrical triangle di dekat 1.4000. Penutupan harian di bawah level ini akan membuka jalan menuju 1.3970, yang kemudian diikuti oleh 1.3850. Namun, skenario ini untuk saat ini tampak kurang mungkin terjadi dan akan membutuhkan kenaikan lanjutan pada harga minyak disertai munculnya kembali tanda-tanda pelemahan dolar AS. Dalam jangka panjang, kami memperkirakan fase koreksi akan berakhir, dengan area support di kisaran 1.3950–1.3970 berpeluang bertahan sebelum pasangan ini melanjutkan pergerakan naiknya menuju 1.4248.