Secara tradisinya, minyak dan dolar mempunyai hubungan songsang. Apabila minyak menjadi mahal, dolar menjadi lebih murah, dan sebaliknya. Walau bagaimanapun, langkah yang tidak dijangka Rusia untuk menarik balik daripada perjanjian dengan OPEC dalam mengurangkan pengeluaran bukan sahaja menyebabkan kejatuhan harga minyak, tetapi juga kepada kelemahan dolar secara mendadak berbanding mata wang utama lain. Ini jelas menunjukkan pergantungan syarikat-syarikat minyak Amerika pada kos minyak, kerana mereka semua lebih suka bekerja di pasaran tempat, menyimpulkan kontrak untuk penghantaran pada harga semasa. Ini bertentangan dengan Rusia dan Arab Saudi, yang menandatangani kontrak jangka panjang yang menentukan harga dan volum terlebih dahulu, tanpa mengira bagaimana harga minyak turun naik. Dalam erti kata lain, syarikat-syarikat Amerika mempunyai margin keselamatan yang jauh lebih kecil, yang bermaksud penurunan harga minyak yang tajam akan memukul mereka, sama seperti tamparan yang berlaku baru-baru ini ke Amerika Syarikat. Oleh itu, sekiranya penurunan harga minyak ini memanjangkan, maka kita harus mengharapkan gelombang baru kebankrapan dalam syarikat-syarikat minyak Amerika, yang tidak dapat dielakkan membawa kepada pengurangan pengeluaran minyak di Amerika Syarikat, walaupun baki minyak tidak akan banyak berubah di seluruh dunia. Ringkasnya, bekalan minyak dalam keseimbangan kering akan sama, tetapi bahagian syarikat minyak Amerika akan berkurang.

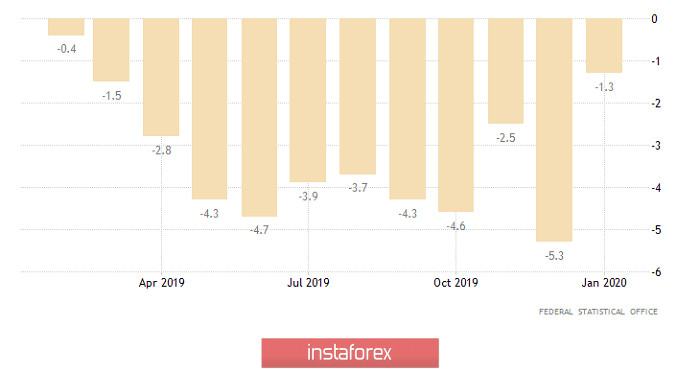

Sejujurnya, pembalikan harga minyak bukanlah satu-satunya sebab mengapa dolar mengukuhkan. Keadaan makroekonomi semasa juga mempengaruhinya, seperti semalam, data pengeluaran industri di Jerman diterbitkan. Walaupun ia menunjukkan beberapa penambahbaikan, ia terus menunjukkan penurunan dari -5.3% kepada -1.3%, yang berlangsung selama 15 bulan berturut-turut. Sementara itu, hasil bon Eropah terus menurun, hasilnya pada bon 3 bulan di Perancis jatuh dari -0.627% kepada -0.668%, dan hasil pada bon 6 bulan turun dari -0.628% kepada -0.672%. Hasil pada bon 12 bulan, sebaliknya, meningkat dari -0.642% kepada -0.716%. Bagaimanapun, ini menunjukkan bahawa pasaran sedang menunggu Bank Sentral Eropah mengurangkan kadar faedahnya.

Pengeluaran perindustrian (Jerman):

Hasil sekuriti hutang Amerika juga turun. Hasil pada tagihan 3 bulan turun dari 1.155% menjadi 0.390%, dan hasil pada tagihan 6 bulan turun dari 1.01% menjadi 0.40%. Walau bagaimanapun, kadar sekuriti Amerika sekurang-kurangnya dengan tanda tambah, tidak seperti di Eropah, yang mana adalah tolak.

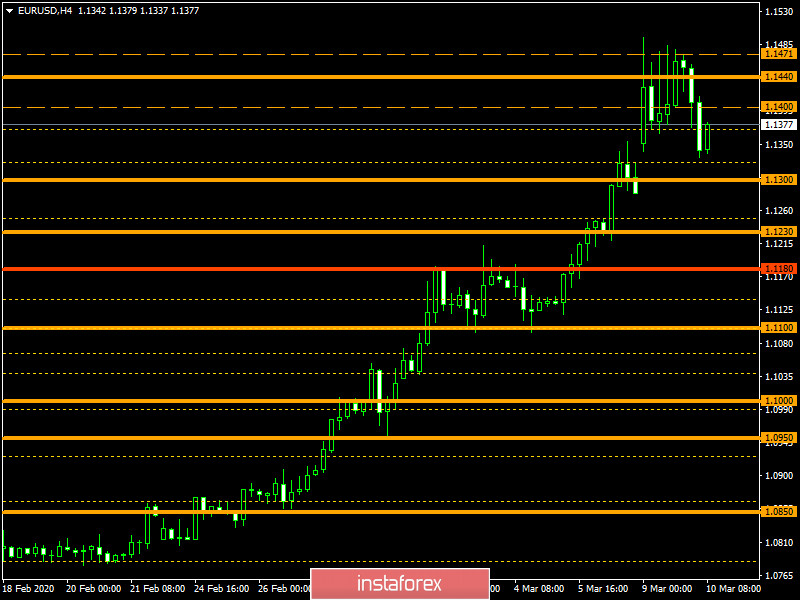

Bagaimanapun, pengeluaran di Amerika Syarikat akan menurun, disebabkan oleh fakta bahawa syarikat minyak Amerika lebih bergantung pada harga emas hitam. Segala-galanya tidak berubah di Eropah, terutamanya sejak perkiraan terbaru GDP Eurozone untuk suku keempat diterbitkan hari ini, yang akhirnya harus mengesahkan fakta bahawa kadar pertumbuhan ekonomi telah melambat dari 1.2% hingga 0.9%, dan kemelesetan semakin dekat. Di samping itu, seperti di Jerman, pengeluaran perindustrian di Itali dijangka terus menurun, walaupun perlulah perlahan sedikit daripada -4.3% kepada -3.2%.

Kadar pertumbuhan KDNK (Eropah):

Semasa proses pemulihan, pasangan EUR / USD berjaya kembali ke kawasan 1.1340, di mana ia perlahan. Proses pemulihan mungkin akan berterusan ke arah tahap 1.1300.

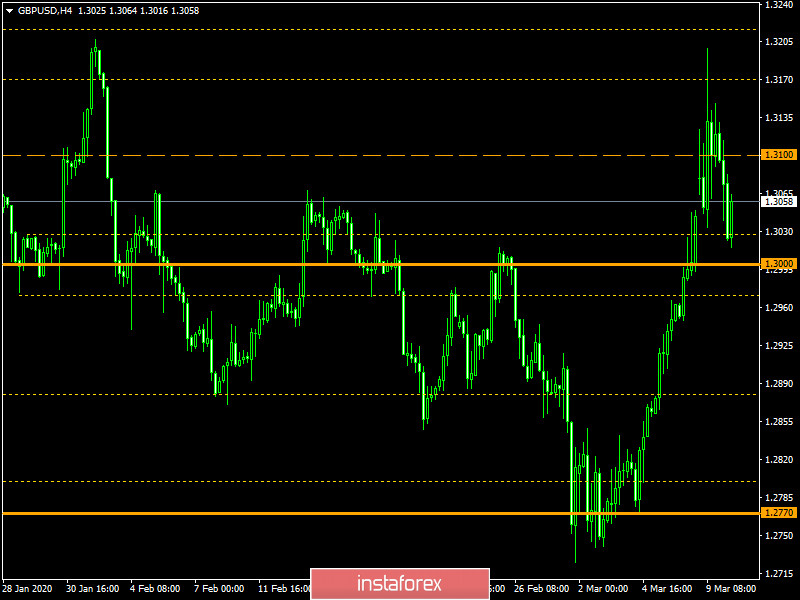

Pasangan mata wang GBP / USD sedang pulih. Kutipan ini telah berjaya membuat lebih daripada 150 mata dari puncak, dan kini agak dekat dengan tahap kawalan 1.3000, di mana terdapat kelembapan. Jika pembaikan harga di bawah 1.3000, pergerakan menurun akan berterusan, membentuk pemulihan relatif terhadap keseluruhan kursus pembetulan minggu lalu.