Indeks saham di negara-negara Asia Pasifik berkembang dengan stabil pada pagi Selasa, pertumbuhan tersebut disokong oleh data positif dari China. Indeks Pengurus Pembelian (PMI) bagi sektor pembuatan meningkat kepada 50.9p, yang ternyata lebih baik dari yang dijangkakan, sementara pertumbuhan di sektor perkhidmatan lebih ketara - 54.4p berbanding 53.6p pada bulan Mei. Pemulihan ekonomi yang kukuh di China mengurangkan kebimbangan pertumbuhan ekonomi global yang agak lemah dan menyumbang kepada permintaan aset yang berisiko rendah.

Pertukaran di Amerika Syarikat (AS) ditutup sehari sebelumnya dengan pertumbuhan yang kuat, yang disokong oleh kenaikan yang sangat tinggi dalam jangkaan urus niaga penjualan rumah sebanyak 44% dan PMI Rizab Persekutuan Dallas, yang memasuki zon positif setelah merekodkan penurunan selama tiga bulan.

Hari ini, volatiliti pasaran mungkin akan disebabkan oleh sejumlah ucapan - laporan Menteri Kewangan Mnuchin diharapkan, di mana beliau akan menilai keadaan ekonomi semasa, serta kenyataan dari J. Powell di Kongres.

Suasana pasaran lebih hampir dengan neutral. Ketakutan mengenai gelombang kedua pandemik masih belum menimbulkan kepanikan penuh, dan berita positif mengenai kepantasan pemulihan dalam ekonomi global belum menemukan kepuasan yang nyata. Oleh itu, peserta pasaran sedang mengambil langkah menunggu - ini mungkin penilaian yang mencukupi untuk keadaan semasa. Adalah perlu untuk menilai kesan terhadap pasaran program penebusan bon korporat Fed, yang bermula pada hari Isnin.

Pasangan Mata Wang USD/CAD

Indeks harga produk perindustrian meningkat pada bulan Mei sebanyak 1.2% setelah ia menyaksikan penurunan selama empat bulan berturut-turut, sementara indeks harga komoditi meningkat sebanyak 16.4%/ Faktor utama yang mendorong kepada pertumbuhan tersebut adalah pemulihan harga minyak.

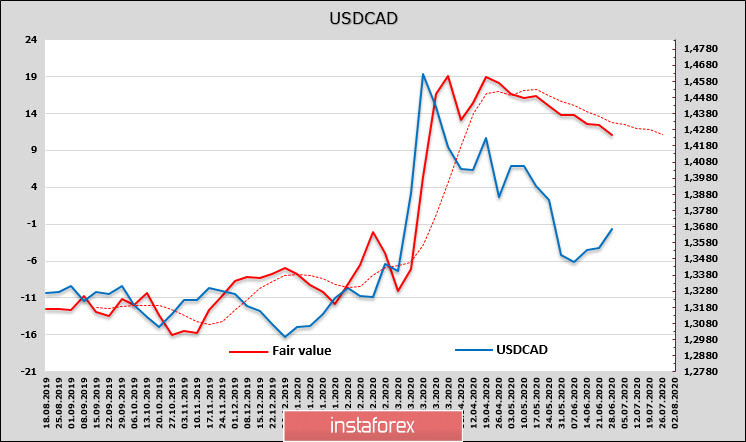

CAD masih rentan walaupun berlatarbelakangkan pertumbuhan optimisme yang berhati-hati, terutamanya disebabkan oleh kebimbangan pemulihan permintaan di AS yang terlalu lemah daripada yang diharapkan oleh pasaran.

Pemain terus mengurangkan kedudukan pendek secara sistematik dan ia menurun sebanyak 345 juta lagi pada minggu pelaporan. Dinamika anggaran harga berterusan.

Harus diingatkan bahawa kedudukan untuk mata wang Kanada tidak memberikan jawapan yang jelas mengenai arah selanjutnya. Harga anggaran masih diarahkan ke arah bawah, yang memihak kepada Dolar Kanada dan pada masa yang sama, jauh lebih tinggi daripada harga spot, yang memihak kepada Dolar AS. Statistik yang lemah tidak menyumbang kepada penurunan lebih lanjut pada pasangan mata wang ini, jadi perdagangan dalam julat dengan margin menaik kecil kelihatan lebih mungkin - pasangan mata wang ini berkemungkinan besar akan sedikit menaik di atas tahap tinggi baru-baru ini pada 1.3714, tetapi pertumbuhan ini mempunyai semua tanda pembetulan dan tidak mungkin positif. Pertumbuhan suasana panik dapat menyokong dinamika, tetapi tidak ada prasyarat yang ketara untuk ini pada pagi Selasa.

Pasangan Mata Wang USD/JPY

Di tengah-tengah laporan positif dari China, keadaan ekonomi Jepun semakin membimbangkan. Pertumbuhan penjualan runcit pada bulan Mei, walaupun sudah bebas dari langkah-langkah pembatasan dan sekatan, ternyata sangat sederhana, terdapat penurunan 12.3% tahun ke tahun, yang lebih buruk berbanding ramalan dan jelas tidak membantu mengurangkan tekanan deflasi.

Kadar pengangguran di Jepun sangat rendah, dan bahkan ia mencatatkan kenaikan hingga 2.9% (yang lebih buruk berbanding ramalan 2.8%) kelihatan jelas menguntungkan berbanding penurunan pasaran buruh di Eropah atau Amerika Syarikat. Walau bagaimanapun, kebolehpercayaan pasaran buruh tidak membantu sektor sebenar dengan cara apa pun - pengeluaran perindustrian pada bulan Mei merosot lagi, dan kali ini, sebanyak 8.4% (lebih buruk daripada ramalan), atau 25.9% tahun ke tahun.

Pada masa yang sama, ketakutan terhadap gelombang kedua semakin meningkat di Jepun. Pada 28 Jun, 60 kes jangkitan baru dilaporkan di Tokyo, tetapi pada ketika ini, pihak berwajib tidak berniat untuk memperkenalkan langkah-langkah pembatasan baru.

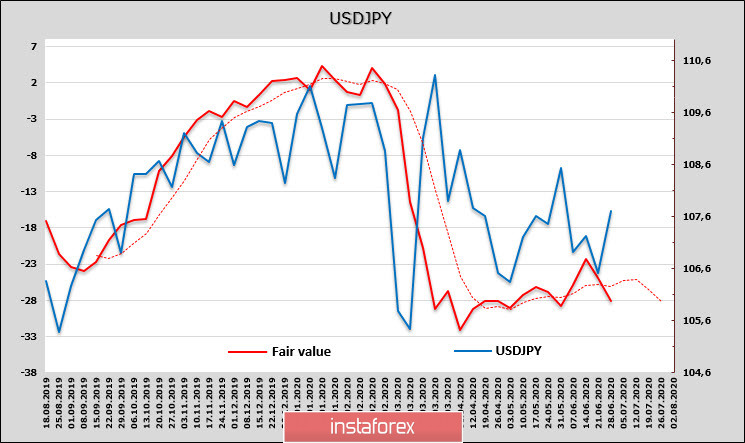

Lebih buruk bagi ekonomi, lebih baik untuk yen. Jumlah pesanan membeli yen meningkat 0.647 bilion dan mencapai 3.222 bilion. Ini bukan kelebihan terkuat di antara mata wang G10 berbanding Dolar AS, tetapi dinamik memihak kepada yen. Anggaran harga telah menurun lagi.

Melihat kepada dinamika anggaran harga dan kebimbangan yang meningkat terhadap gelombang pandemil kedua, meninggalkan julat menurun menjadi sangat mungkin untuk yen. Percubaan lain adalah aliran menaik ke tahap maksimum 107.89 baru-baru ini, selepas itu pembalikan menurun akan berlaku dan tahap rendah 106.06 akan dikemaskini.