Pada 6 Oktober, Financial Times menerbitkan sebuah artikel yang bertajuk "Bank Pusat Dihantui Oleh Kebimbangan Stagflasi." Artikel itu mengandung kata-kata seperti berikut: "Bank pusat menghadapi impian buruk yang sama hampir di mana-mana: gabungan pertumbuhan yang lebih perlahan dan lonjakan inflasi yang bersama-sama mengancam stagflasi. Setakat ini, mereka menghadapi masalah ini dengan cara yang berbeza."

Stagflasi adalah gabungan pertumbuhan perlahan dan pertumbuhan harga yang cepat. Ancaman stagflasi adalah salah satu ancaman yang paling penting kerana mustahil untuk melawannya dengan kaedah kewangan semata-mata.

Setiausaha Tenaga AS Jennifer Granholm telah mengusulkan untuk menggunakan cadangan minyak strategik kerajaan untuk mengekang kenaikan harga petrol. Situasi itu kelihatan mengancam kerana OPEC + menolak untuk memenuhi permintaan AS untuk kenaikan tambahan pengeluaran, yang menyumbang kepada pertumbuhan harga minyak dan harga bahan mentah secara umum.

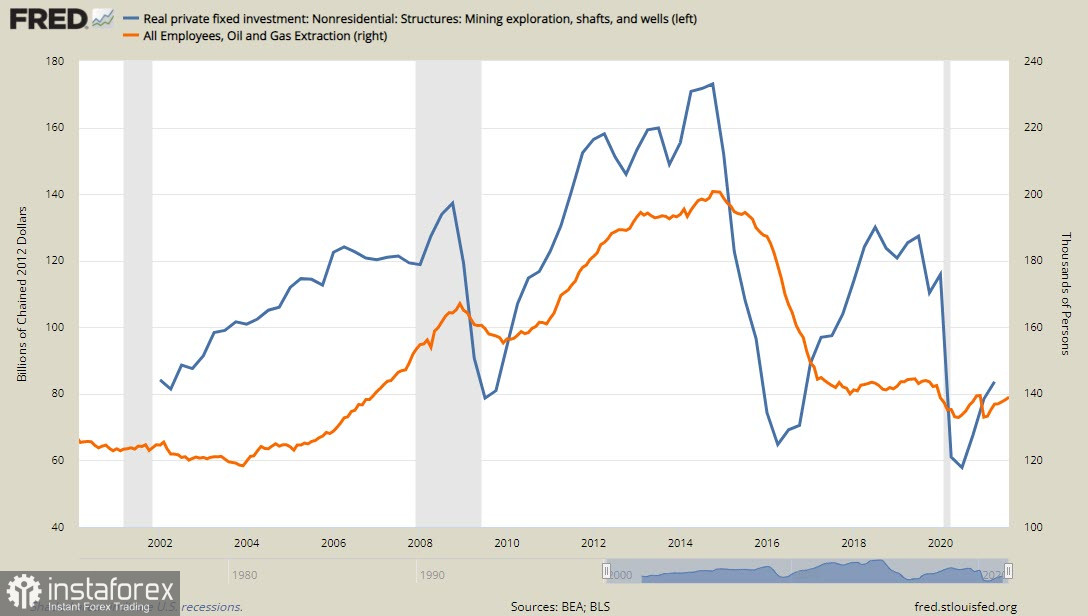

Tetapi mari kita lihat apa yang berlaku dengan perlombongan di AS itu sendiri. Selepas krisis 2008, pelaburan kembali ke sektor perlombongan, yang menyebabkan peningkatan pekerjaan. Walau bagaimanapun, pelaburan telah menurun dengan ketara sejak tahun 2015, sementara jumlah orang yang bekerja di sektor ini juga menurun, dan pada akhir suku ke-2, pelaburan dan pekerjaan berada pada tahap terendah 20 tahun.

Semua ini merupakan gelombang QE yang belum pernah berlaku sebelumnya, yang sepatutnya menghidupkan semula aktiviti ekonomi di Amerika Syarikat. Sekiranya pemulihan selepas krisis tidak mempengaruhi ekonomi fizikal dengan sebarang cara, sememangnya terdapat peningkatan inflasi dengan stagnasi sektor sebenar secara serentak. Ini adalah isyarat stagflasi yang jelas. Persoalannya timbul - jika kerajaan AS gagal mengarahkan dana ke sektor sebenar, apakah kaitan OPEC + dengannya? Jelasnya, OPEC + tiada kaitan dengan krisis tenaga semasa.

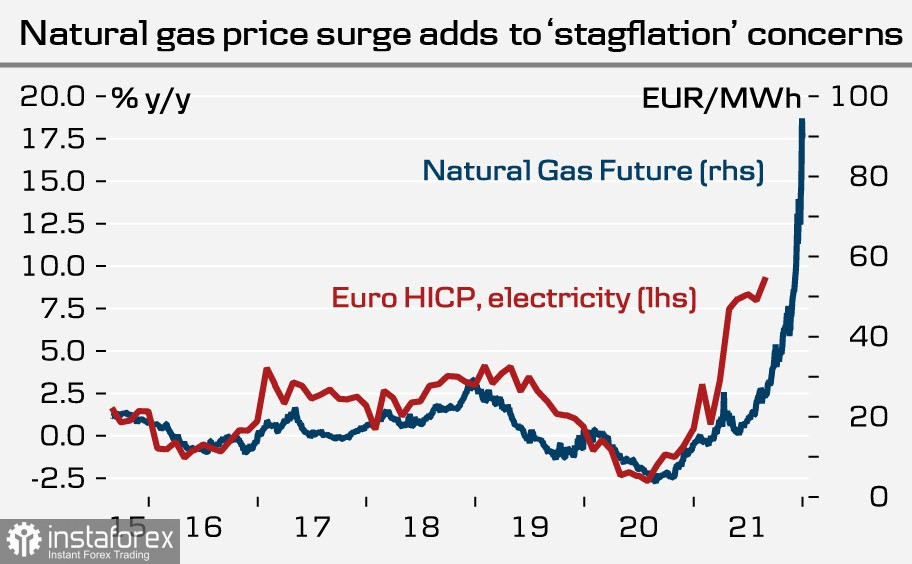

Bank-bank terbesar juga mula memberi amaran secara terbuka mengenai ancaman stagflasi. Menganalisis trend ekonomi makro di zon euro, DanskeBank menyimpulkan bahawa perlambatan pertumbuhan menjadi lebih ketara, walaupun inflasi Jerman telah mencapai tahap tertinggi sejak tahun 1993. Di samping itu, Jerman adalah salah satu negara Eropah yang waras yang menerima gas dari Gazprom di bawah kontrak jangka panjang, di mana secara praktiknya tiada komponen spot, yang bermaksud bahawa kenaikan harga gas yang tidak masuk akal dalam struktur pengiraan inflasi tidak mempengaruhi dengan sebarang cara.

Untuk menurunkan risiko stagflasi, perlu memberi tekanan pada pertumbuhan inflasi, yang meningkatkan kemungkinan peralihan keluar yang lebih cepat dari dasar ECB yang terlalu longgar (ini adalah hujah yang menyokong pertumbuhan euro), sambil merangsang pengguna permintaan dan pengeluaran sebenar.

NAB Australia juga semakin menyebut risiko stagflasi, dengan menyatakan hujah yang sama - keengganan OPEC + untuk menaikkan jumlah pengeluaran melebihi jadual yang disetujui pada bulan Julai akan menyebabkan kenaikan harga tenaga, yang akan menyumbang kepada inflasi. NAB juga menarik perhatian kepada kenyataan bahawa krisis logistik sedang berkembang, beberapa industri kritikal yang menghasilkan produk yang sangat khusus yang penting untuk kitaran pengeluaran global (sebagai contoh, cip untuk kereta) tidak akan mencapai kapasiti yang diperlukan dengan sebarang cara, dan seperti yang diketahui, kekurangan sentiasa menyumbang kepada kenaikan inflasi.

Sebaliknya, Mizuho Bank menyatakan pendapatnya bahawa salah satu syarat utama untuk mengurangkan ancaman stagflasi adalah dengan mengekang harga tenaga. Memandangkan belum terdapat langkah-langkah nyata lainnya yang diumumkan, dapat diandaikan bahawa keputusan itu akan diterjemahkan ke dalam bidang politik.

Apakah akibatnya pertumbuhan ancaman stagflasi untuk pasaran mata wang? Kemungkinan besar, pembalikan permintaan risiko mungkin berlaku dalam tempoh masa terdekat. Mata wang komoditi, yang nampaknya menjadi kegemaran semasa, akan menurun, sementara permintaan untuk aset pelindung akan meningkat.

Pasangan mata wang USD/CAD di atas tahap 1.2414 akan membentuk bahagian bawah tempatan dan membuat pembalikan menaik. Sasaran jangka panjang adalah 1.3300/50. Sementara itu, pasangan mata wang AUD/USD akan kembali ke sempadan bawah saluran menurun, dengan sokongan utama 0.6980/7000. Terakhir, pasangan mata wang GBP/USD cenderung menurun lebih jauh. Sokongan serius terdekatnya adalah 1.3160 / 70.

Dalam keadaan semasa, dolar AS akan mencari keuntungan, kerana masih merupakan aset pertahanan utama. Bank Jepun akan menentang pengukuhan yen. Euro dan franc akan merosot kecuali ECB dan NBG mengumumkan keluar lebih cepat berbanding yang diramalkan keluar dari dasar yang terlalu longgar.