Terdapat pertumbuhan yang pesat dalam permintaan untuk risiko di pasaran global, indeks saham AS dan negara-negara Asia-Pasifik masing-masing meningkat 2-3%, minyak telah memulihkan sebahagian besar kerugian, dan bijih besi menambah lebih daripada 3%. Segala-galanya disebabkan oleh fakta bahawa varian Omicron menimbulkan ancaman kesihatan yang jauh lebih rendah berbanding varian sebelumnya walaupun rintangannya tinggi. Ini, seterusnya, menandakan penurunan mendadak dalam kebarangkalian ekonomi global kembali kepada rejim sekatan.

Secara umumnya, pembalikan mendadak kepada permintaan untuk risiko adalah tidak dijangka untuk pasaran, kerana spekulator besar sedang bersedia untuk senario berbeza. Sejak beberapa minggu lalu, analisis laporan CFTC menunjukkan bahawa niaga hadapan minyak memuncak pada awal November, dan bilangan pesanan menjual telah meningkat selama 5 minggu berturut-turut. Perkara yang sama berlaku untuk semua mata wang komoditi tanpa pengecualian. Pasaran akan memerlukan sedikit masa lagi untuk meletakkan semula. Bagi prospek untuk hari-hari mendatang, permintaan terhadap risiko akan kekal sebagai trend dominan, yang berkemungkinan besar akan membawa kepada pertumbuhan mata wang komoditi dan penggantungan pertumbuhan dolar AS.

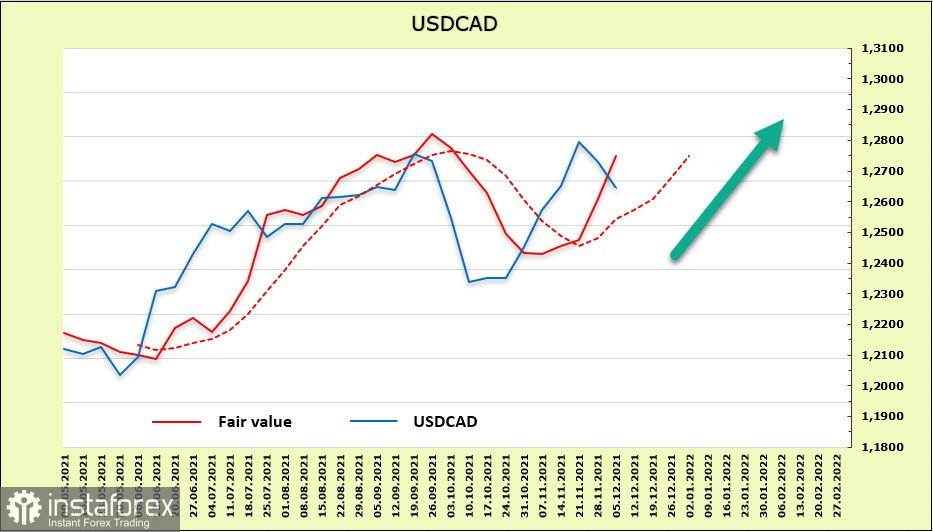

Pasangan mata wang USD/CAD

Hari ini, Bank of Canada (BoC) akan mengadakan mesyuarat tetap mengenai dasar monetari. Risiko bahawa kadar akan dinaikkan daripada 0.25% semasa adalah kecil, walaupun perlu diperhatikan bahawa masih terdapat kemungkinan kecil. Beberapa parameter makroekonomi utama Kanada kelihatan meyakinkan.

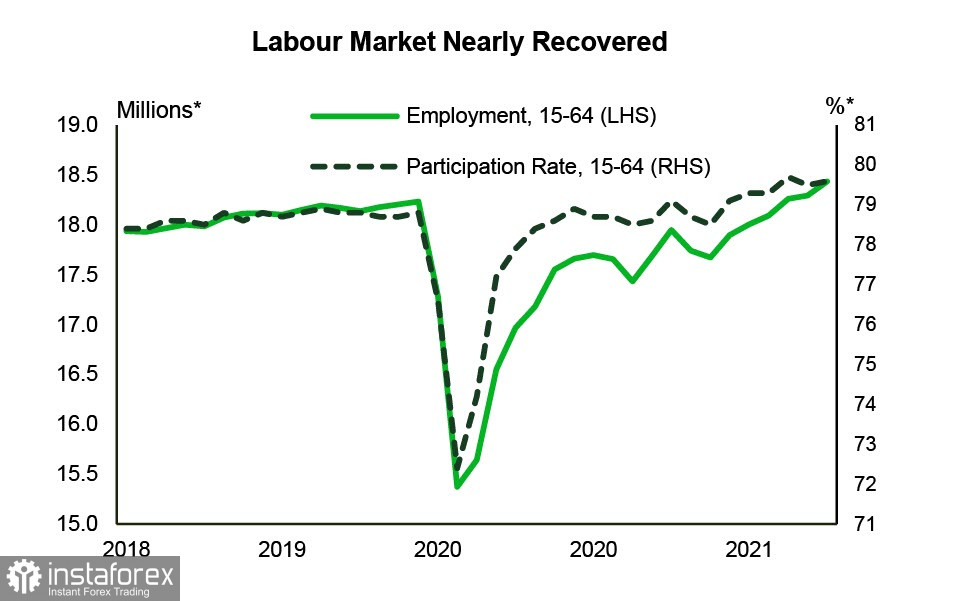

KDNK pulih dengan cepat pada suku ketiga selepas menyaksikan kemelesetan pada suku kedua, meningkat sebanyak 5.4% tahun ke tahun. Kenaikan ini didorong oleh peningkatan dalam perbelanjaan pengguna (+18% yoy), dan jika bukan kerana gangguan rantaian bekalan yang memperlahankan sektor pembuatan, keputusan yang lebih kukuh mungkin dijangkakan.

Pasaran buruh juga pulih dengan cepat - guna tenaga pada November meningkat sebanyak 154 ribu dan sudah 1% lebih tinggi daripada tahap pra-pandemik.

Kadar pengangguran turun kepada 6%, jumlah jam bekerja juga kembali ke tahap pra-pandemik. BoC tidak akan dapat mengabaikan laporan yang begitu kuat. Bank itu telah berulang kali menegaskan sebelum ini bahawa ia akan mengekalkan kadar semalaman pada paras rendah sehingga pemulihan pasaran buruh selesai. Nah, matlamat telah dicapai, jadi apakah yang seterusnya?

Adalah sangat mungkin bahawa Bank of Canada akan merujuk kepada ketidakpastian dengan Omicron, tetapi kebarangkalian bahawa kadar akan dinaikkan pada bulan Januari semakin tinggi. Jika pasaran menganggap prospek Kanada dengan cara ini, maka kita harus menjangkakan peningkatan pesanan membeli CAD dalam laporan CFTC yang akan datang. Sementara itu, angka itu menentangnya - menurut laporan terkini, pesanan bersih menjual telah meningkat sebanyak 854 juta kepada -1.101 bilion. Anggaran harga diarahkan ke arah atas dengan yakin, jadi sebarang pergerakan menurun harus dianggap sebagai pembetulan harga.

Permintaan untuk risiko dalam dua hari lepas telah membenarkan pasangan mata wang USD/CAD untuk ditarik semula ke zon sokongan 1.2630/40, sokongan seterusnya terletak pada tahap 1.2560. Ia boleh diandaikan bahawa pertumbuhan harga cenderung untuk diteruskan dari tahap semasa, sasaran pada tahap 1.30 masih relevan.

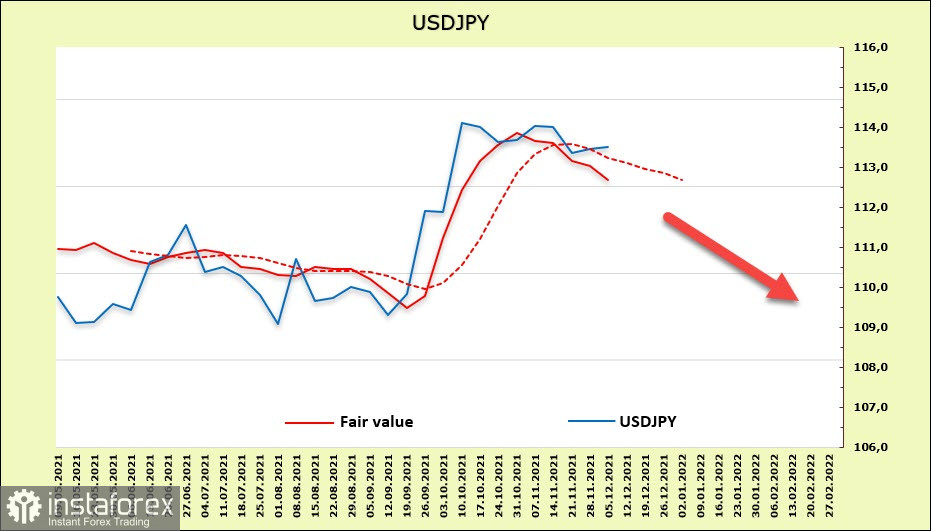

Pasangan mata wang USD/JPY

Ekonomi Jepun masih agak jauh dari keadaan di mana kemungkinan untuk mengambil sedikit pengurangan dalam insentif, dan tidak diketahui sama ada keadaan sedemikian akan berlaku sama sekali kerana pihak berkuasa kewangan sedang mempertimbangkan pada peringkat semasa secara eksklusif soalan mengenai tambahan kos, dan bukan tentang pemotongan.

Pada pagi ini, Jemaah Menteri menerbitkan anggaran awal kedua KDNK bagi suku ke-3. Pertumbuhan KDNK benar telah disemak menurun daripada -0.8 kepada -0.9% q/a, KDNK sebenar adalah kira-kira 1.9% lebih rendah daripada pada suku ke-4 2019. Ekonomi kekal terdedah. Dinamik sedemikian rupa sehingga tiada kebarangkalian pengurangan dalam bekalan yen, jadi tiada sebab untuk mengukuhkan yen.

Tetapi bagi kedudukan yen dalam pasaran hadapan, kami berkemungkinan melihat perubahan arah. Pesanan menjual bersih merosot sebanyak 1.847 bilion pada minggu pelaporan, yang mana angka ini adalah agak besar, dan mencecah -8.711 bilion. Kelebihan menurun masih ketara, tetapi ia mengecut dengan cepat. Anggaran harga masih menghala ke arah bawah.

Kami menjangkakan bahawa tekanan pelbagai arah pada yen tidak akan membenarkannya melepasi julat pada hari-hari mendatang. Ia berkemungkinan berdagang dalam saluran mendatar dengan tahap sokongan terletak pada 113.02 dan rintangan pada tahap 114.04, penembusan harga pada saluran menaik adalah mungkin jika permintaan untuk risiko terus berkembang.