Pasaran saham masih gementar sebelum pengumuman FOMC, meningkatkan kerugian mereka untuk minggu ini. Pada masa yang sama, pertumbuhan yang lebih besar daripada jangkaan dalam indeks harga pengeluar AS (+ 9.6% yoy pada bulan November, inflasi pembuatan selangkah lagi daripada dua digit) menambah ketegangan tambahan, menyemarakkan jangkaan FOMC yang hawkish.

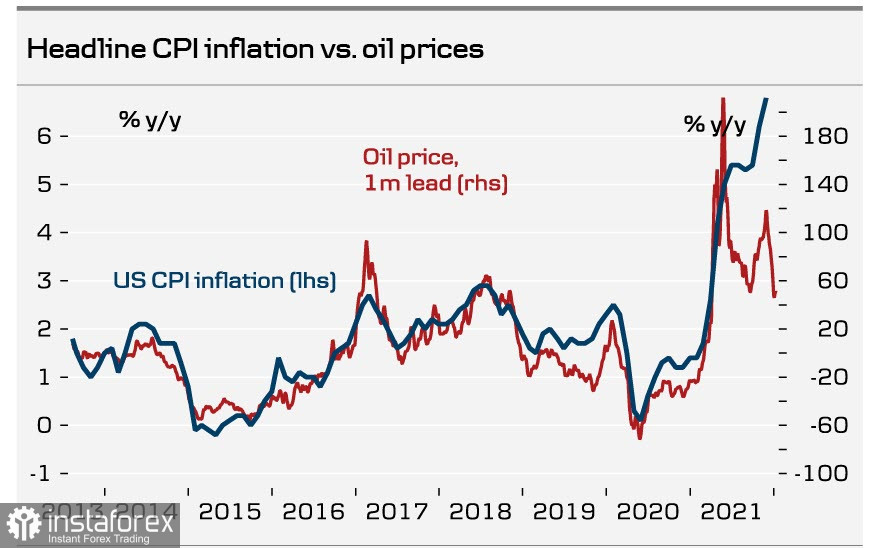

Pedagang sedang menunggu, jika bukan untuk jawapan kepada semua soalan, maka sekurang-kurangnya untuk arahan di mana untuk mencari jawapan ini daripada mesyuarat Fed. Sebagai contoh, peningkatan mendadak dalam inflasi AS, yang muncul disebabkan oleh langkah sokongan "anti-cecair" yang tidak pernah berlaku sebelum ini, membawa kepada kehilangan korelasi antara tahap inflasi akar dan harga minyak, dan kini, hanya terdapat dua senario. untuk kembali normal – sama ada kenaikan mendadak dalam harga minyak kepada $ 180 atau lebih/untuk setong, yang tidak lagi kelihatan hebat di tengah-tengah harga gas atau penurunan mendadak dalam inflasi di Amerika Syarikat, yang lebih kurang dipercayai.

Berita dari Jerman membawa kebarangkalian kejatuhan tenaga sepenuhnya di Eropah lebih dekat. Pada mulanya, menjadi jelas bahawa pelancaran talian Nord Stream kedua telah ditangguhkan untuk masa yang lama, dan semalam, diketahui bahawa Jerman berhasrat untuk menghentikan tiga reaktor nuklear dan 11 loji janakuasa terma arang batu pada bulan Disember sebagai sebahagian daripada memenuhi janji pilihan raya mereka. Gas dijangka menambah 10% lagi dalam harga memandangkan penurunan dalam penjanaan dijangka pada 6.4 GW. Walau bagaimanapun, adalah tidak jelas bagaimana mereka akan diberi pampasan.

Dinamik hasil pada hari terakhir juga memihak kepada fakta bahawa FOMC akan menunjukkan kecenderungan hawkishnya dengan lebih jelas. Akibatnya, reaksi pasaran yang paling mungkin adalah permintaan untuk aset perlindungan. Dolar AS dan yen akan menjadi kegemaran, tetapi mata wang komoditi berkemungkinan besar terpaksa merosot sedikit.

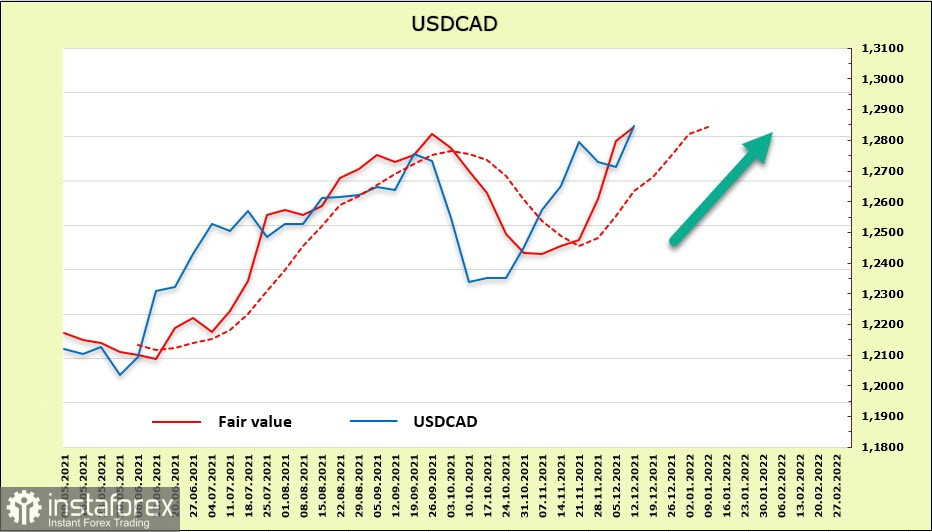

USD/CAD

Pasangan USD/CAD kembali ke paras tertinggi tiga bulan, dimana difasilitasi oleh keputusan mesyuarat Bank of Canada minggu lepas. Terdapat jangkaan bahawa Bank mungkin membayangkan penamatan awal program QEnya, tetapi ini tidak berlaku. BoC meninggalkan "panduan ke hadapan" mengenai dasar masa depan tidak berubah, mengulangi komitmennya untuk "mengekalkan kadar diskaun pada had rendah berkesan sehingga kemelesetan ekonomi diatasi." Keputusan ini memainkan peranan pencetus penurunan harga untuk dolar Kanada.

Pada masa ini, kenaikan kadar pada bulan April adalah penanda aras yang paling munasabah. Ini sedikit lebih awal daripada Fed sepatutnya membuat langkahnya, yang memberikan USD/CAD beberapa alasan untuk menolak, tetapi tidak lebih.

Menurut laporan CFTC, kedudukan jual bersih dalam dolar Kanada kekal, tetapi ia merosot sedikit kepada -740 juta. Kelebihannya tidak terlalu kuat. Ramalan harga menyamai harga spot, dan dinamik adalah menaik, jadi kami menganggap peluang pertumbuhan berterusan dalam USD/CAD adalah lebih baik.

Sasaran terdekat ialah 1.2040 dan 1.3015. Segala-galanya bergantung kepada keputusan mesyuarat FOMC malam ini. Kebarangkalian pembalikan ke bawah adalah rendah.

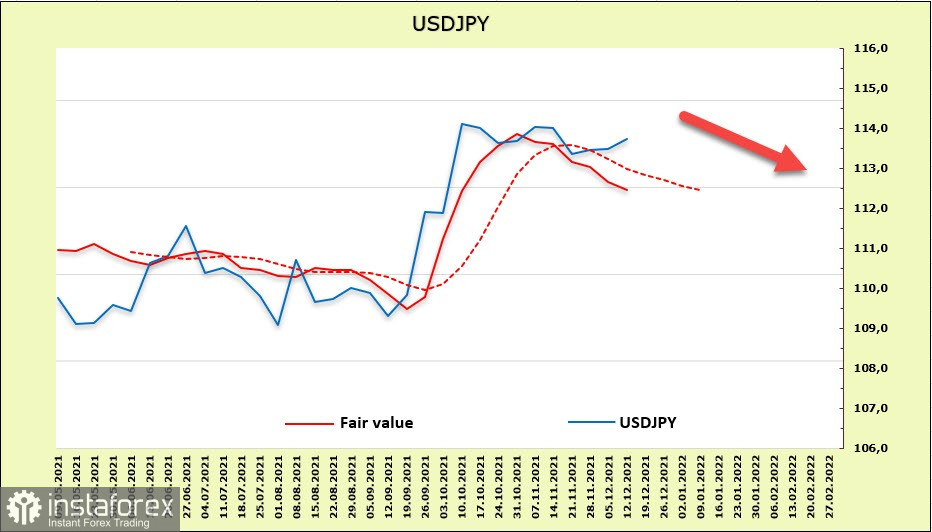

USD/JPY

Pada 14 Disember, Bank of Japan menerbitkan laporan penuh mengenai ekonomi Tankan, di mana terdapat tanda-tanda lemah untuk keluar daripada struktur deflasi ekonomi Jepun. Sebagai contoh, sub-indeks untuk perdagangan runcit adalah yang tertinggi dalam sejarah pengumpulan data, tetapi sementara Mizuho Bank menganalisis laporan syarikat, ia menganggap tanda-tanda sedemikian sementara dan percaya bahawa struktur deflasi ekonomi Jepun kekal stabil. Oleh itu, boleh disimpulkan bahawa tiada tanda-tanda dalaman untuk kelemahan yen atau terlalu tidak ketara.

Kedudukan jual bersih yen jatuh sebanyak 1.77 bilion, yang merupakan pembetulan yang ketara, tetapi jumlah volume (-6.9 bilion) masih ketara. Dinamik memihak kepada pengukuhan yen, yang mungkin menggambarkan suasana umum pasaran pada permulaan kitaran pengeluaran bank pusat dunia daripada program insentif dan, akibatnya, penurunan dalam permintaan untuk aset berisiko dan peningkatan. dalam permintaan untuk pelindung.

Seperti yang dicadangkan seminggu yang lalu, JPY tersekat dalam julat. Keluar menurun mungkin menggambarkan mood pasaran pada hasil mesyuarat Fed sebagai "sederhana hawkish". Nampaknya, pelabur sedang menunggu pengesahan kedudukan Fed untuk keluar daripada rangsangan dan pertumbuhan logik permintaan untuk aset perlindungan selepas itu. Sehubungan itu, senario yang paling berkemungkinan adalah penurunan ke tahap sokongan 112.55, diikuti dengan penembusan di bawah kepada 112.10/20.