Beberapa bank pusat mengadakan mesyuarat berjadual mengenai dasar monetari sekaligus, membentuk arah aliran umum ke arah menyekat langkah rangsangan. Kebanyakan ramalan telah disahkan dengan perubahan yang minimum, tetapi ada yang mengejutkan.

Sistem Rizab Persekutuan AS adalah yang pertama membuat langkah, dan ia berjaya melaksanakan keputusan yang secara amnya agak sukar tanpa pergolakan yang ketara dalam pasaran kewangan, yang merupakan petanda yang baik.

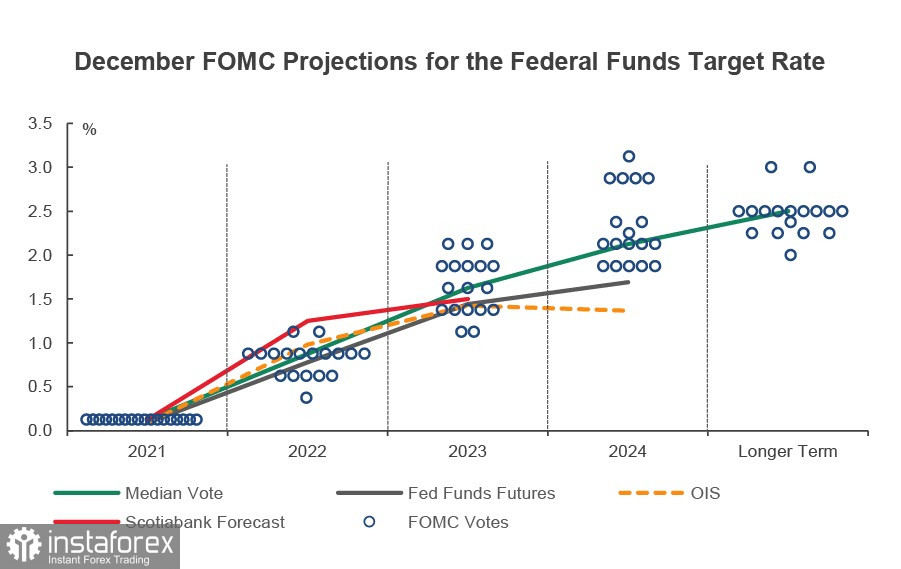

Ramalan purata mengandaikan peningkatan sebanyak 75 mata pada 2022, dengan ramalan kenaikan pertama beralih dari Jun ke Mei. Terdapat sekurang-kurangnya 3 lagi peningkatan yang dijangkakan pada tahun 2023, tetapi kadar pada penghujung kitaran harus ditetapkan pada tahap neutral. Graf titik kelihatan agak hawkish.

Bagi masa pengecilan pembelian bon, tidak ada kejutan di sini - seperti yang dibayangkan oleh ahli Jawatankuasa sebelum ini, Fed menggandakan kadar penyiapan QE daripada $ 15 kepada $ 30 bilion sebulan dan akan menyelesaikan program itu pada Mac 2022 .

Terdapat perubahan ketara dalam perkataan berkenaan inflasi, mengesahkan bahawa perkataan "sementara" telah meninggalkan teks, dan mungkin selama-lamanya. Perubahan dalam istilah ini menambah tumpuan hawkish tambahan kepada kedudukan Fed. Ramalan untuk inflasi dan pengangguran disemak sedikit, pengangguran menurun setengah mata, dan jangkaan untuk inflasi lebih tinggi sedikit. Tetapi secara umum, perubahan ini tidak akan menjejaskan penilaian prospek dolar AS.

Prospek ini semakin yakin, dan fakta bahawa pasaran mata wang bertindak balas dengan agak perlahan hanya menunjukkan bahawa perubahan telah dijangkakan. Namun begitu, Fed mendahului bank pusat lain, dan dolar AS akan memenangi kembali kelebihannya dalam jangka masa panjang.

Apa yang mengejutkan ialah Bank of England, yang menaikkan kadar asas sebanyak 0.15% kepada 0.25%. Kebarangkalian langkah sedemikian sebelum mesyuarat adalah kira-kira 33%, tetapi BoE terpaksa tergesa-gesa, tidak melihat risiko yang berkaitan dengan Omicron. Seperti kata CEO BoE Bailey pada sidang akhbar, "UK mempunyai pasaran buruh yang sangat sukar dan tekanan inflasi yang lebih mampan." Inflasi sepatutnya mencapai 6% tahun depan, yang jauh lebih tinggi daripada ramalan sebelumnya sebanyak 5%. Namun begitu, keputusan yang tidak dijangka tidak membantu paun, pertumbuhan berbanding dolar AS adalah lemah kerana hanya 2 kenaikan yang dirancang untuk 2022, iaitu Fed mungkin akan mengatasi Bank of England dalam kadar normalisasi. Paun tidak menerima sebarang sebab untuk pembalikan menaik, kekal dalam saluran menurun. Rintangan 1.3400 mungkin di tengah saluran tidak mungkin ditembusi dan mewakili tahap yang sesuai untuk meneruskan jualan.

ECB tidak dapat mencari sebab untuk meyakinkan peniaga, dan euro bertukar menjadi orang luar dalam pasaran mata wang. ECB dijangka menyelesaikan PEPP pada bulan Mac, ramalan untuk pelaburan semula PEPP telah dilanjutkan selama setahun "sekurang-kurangnya" sehingga Disember 2024. Bagi APP, ECB membiarkan isu itu terbuka, komited untuk meningkatkan kadar pembelian (untuk mengimbangi kerugian PEPP) Ramalan inflasi telah disemak dengan ketara ke atas pada 2022 dan 2023. Pasaran menilai keputusan ECB sebagai percubaan untuk mengekalkan fleksibiliti untuk bertindak balas terhadap perubahan dalam keadaan, yang akan memberi tekanan mengenai euro dengan latar belakang kecenderungan hawkish bank pusat lain. Ia boleh diandaikan bahawa pasangan mata wang EUR/USD akan terus menurun. Sasaran jangka panjang akan beralih ke paras terendah permulaan wabak, iaitu pada 1.06.

Ia juga harus diperhatikan bahawa mesyuarat bank pusat lain telah diadakan, dan mereka ternyata agak hawkish. Bank of Norway menaikkan kadar sebanyak 0.25%, menandakan kenaikan seterusnya pada Mac 2022. Bank Pusat Mexico serta-merta menaikkan kadar sebanyak 0.5%, bertindak balas kepada peningkatan inflasi kepada hampir 7.5%, dan terdapat kemungkinan yang lain meningkat sebanyak 0.5%. NBSH membiarkan kadar tidak berubah, tetapi meningkatkan ramalan inflasi dengan ketara, yang membayangkan kemungkinan tindak balas pantas sekiranya berlaku pertumbuhan harga yang berterusan.

Secara umum, perkara berikut harus diperhatikan. Proses keluar daripada dasar ultra lembut oleh bank pusat dunia semakin pantas. Ini mungkin akan membawa kepada kejatuhan dalam indeks saham dan peningkatan dalam permintaan untuk aset perlindungan. Dolar AS mendahului proses ini dan kekal sebagai kegemaran utama pasaran.