Pandangan bank pusat berubah - keutamaan pelabur berubah. Jika sebelum ini ahli FOMC terbahagi kepada mereka yang ingin menaikkan kadar dan mereka yang percaya bahawa kadar perlu dikekalkan pada tahap yang sama, kini gambarannya berbeza.

Terdapat dua kumpulan dalam Fed: yang pertama menjangkakan pengetatan dasar monetari, yang kedua menjangkakan proses ini akan diteruskan dengan cepat. Peralihan "hawkish" sedemikian tidak boleh tidak menjejaskan kedudukan dolar A.S., yang mengakhiri tahun 2021 sebagai prestasi terbaik dalam kalangan mata wang G10 dan berhasrat untuk meneruskan apa yang dimulakan pada 2022.

Minit mesyuarat FOMC Disember, yang mengembalikan minat pelabur terhadap dolar A.S. dan menurunkan indeks saham A.S., menunjukkan bahawa Fed yakin dengan kekuatan ekonomi A.S. Ia percaya bahawa inflasi yang tinggi dan pulangan pesat pasaran buruh kepada guna tenaga penuh mungkin memerlukan peningkatan dalam kadar dana persekutuan lebih cepat atau lebih cepat daripada jangkaan peserta.

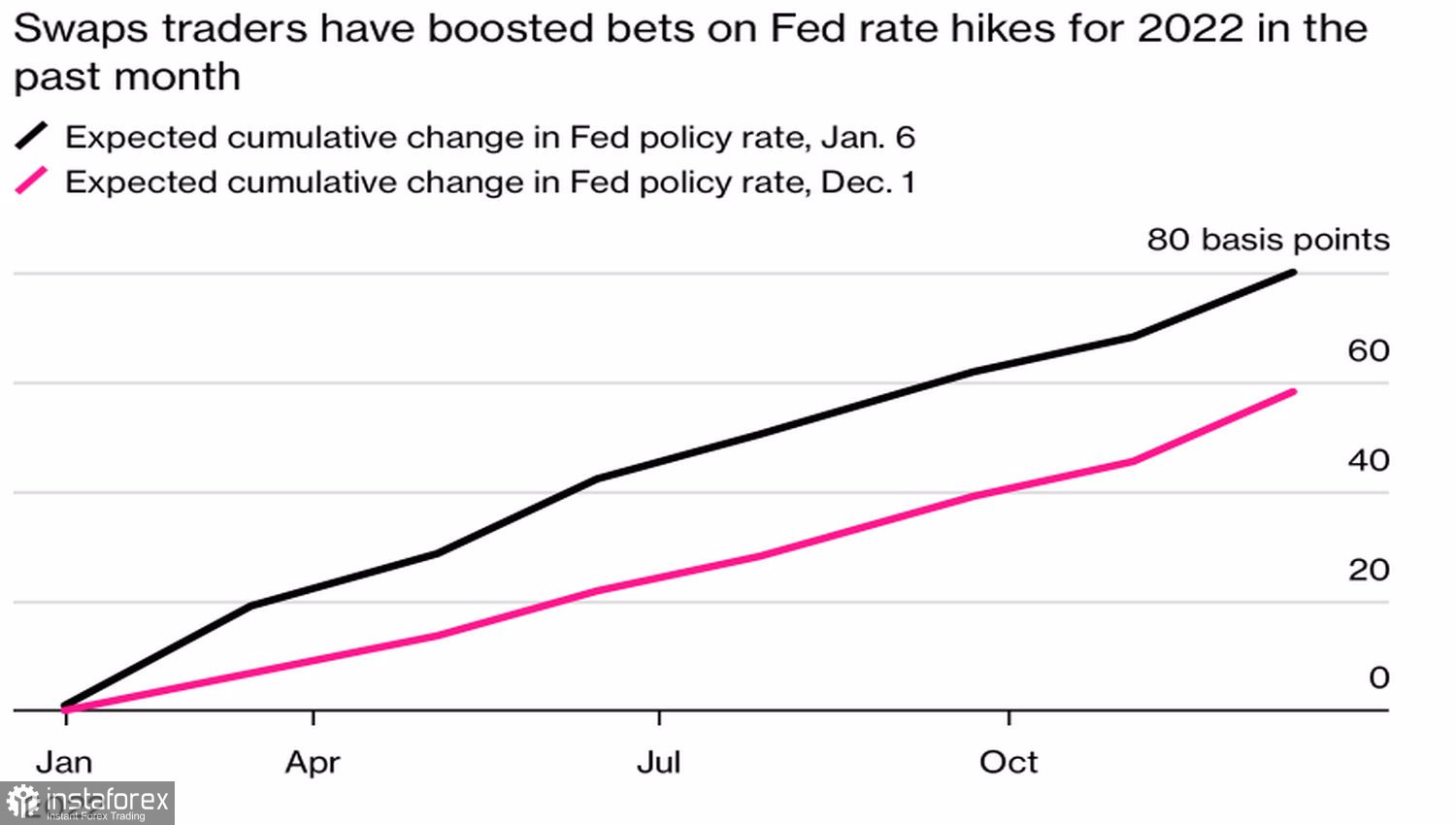

Ada yang berpendapat bahawa pengurangan $8.8 trilion dalam kunci kira-kira boleh bermula serta-merta selepas tindakan pertama sekatan kewangan. Ini telah menjadi kad truf baharu bagi dolar A.S. dan pasaran hadapan telah meningkatkan peluang untuk mengetatkan dasar monetari pada bulan Mac dan tiga kenaikan kadar pada 2022.

Dinamika jangkaan pasaran hadapan mengenai kadar Fed

Walaupun inflasi di Amerika Syarikat tidak lama lagi mencapai paras kemuncak dan mula perlahan, Fed nampaknya yakin bahawa harga pengguna akan kekal pada paras tinggi untuk jangka masa yang lebih lama daripada jangkaan awal. Dan keadaan ini menentukan keputusan untuk sekatan kewangan.

Tidak seperti Fed, ECB dikuasai oleh sentimen yang sama sekali berbeza. Ia nampaknya telah beku pada masa lalu dan merupakan salinan Fed semalam. Maksudnya, dalam Majlis Pemerintahan mempunyai "Hawks" yang mahu menaikkan kadar, dan "Doves" yang tidak mahu. Melihat kepada pecutan inflasi, pandangan ECB yang tidak berubah adalah mengejutkan, tetapi ketidaktindakannya mempunyai logiknya sendiri.

Presiden ECB, Christine Lagarde dan rakan-rakannya percaya bahawa risiko akibat politik daripada sekatan monetari mungkin melebihi risiko akibat ekonomi daripada tidak bertindak. Disebabkan oleh insentif yang besar, nisbah hutang awam kepada Keluaran Dalam Negara Kasar (KDNK) di Perancis melonjak kepada 118%, di Sepanyol kepada 120%, di Portugal kepada 135%, di Itali kepada 155%, dan di Greece kepada 206%. Hasil bon Eropah yang meningkat akan meningkatkan kos pembayaran hutang dan akan menjadi tamparan serius kepada kerajaan.

Jika pandangan semasa Fed dan ECB berterusan, pasangan mata wang EURUSD berkemungkinan besar akan terus menurun ke arah 1.1. Apakah faktor yang boleh mendorong kepada aliran menurun? Tidak mungkin ECB akan mengubah pandangannya. Terutamanya memandangkan kelembapan secara beransur-ansur dalam inflasi di zon Eropah. Washington adalah perkara lain. Omicron, penurunan dalam pertumbuhan KDNK atau harga pengguna, mungkin menjadikan Fed kurang agresif.

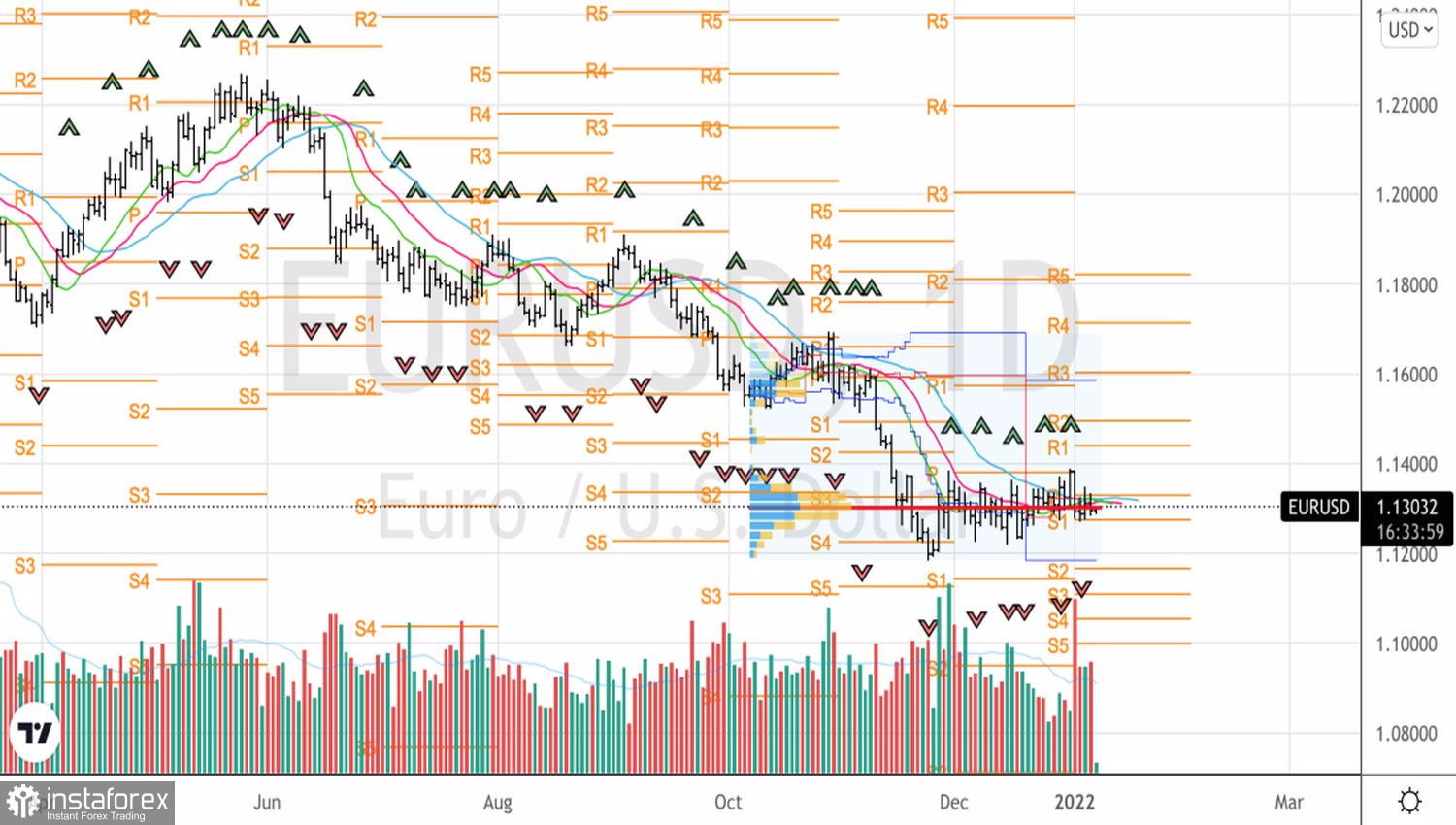

Secara teknikalnya, sekiranya pasangan mata wang EURUSD tidak menembusi julat dagangan 1.123–1.138, maka adalah tidak mungkin untuk bercakap tentang pemulihan dalam arah aliran menurun atau penarikan semula harga yang boleh membawa kepada penembusan harga. Penembusan harga pada tahap sokongan 1.123 akan mewujudkan prasyarat untuk menjual euro berbanding dolar A.S. ke arah 1.113 dan 1.100.

Pasangan mata wang EURUSD, carta harian